作者

分析師

香港恒生大學金融分析一級榮譽畢業,具有股票研究、技術分析和投資經驗。現為輝立証券持牌分析師,主要負責遊戲、娛樂、食品等板塊研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 電話: | 2277 6514 | 電郵: | elviskwok@phillip.com.hk | |

閱文集團 (772.HK) - 反盜版任重道遠 關注旗下IP變現能力

| 投資建議 | 中性 |

| 建議時股價 | $34.850 |

| 目標價 | $36.200 |

公司簡介

閱文集團(772.HK)是以中國網絡文學為基礎,IP培育與開發為核心的綜合性文化產業集團,旗下包括QQ閱讀起點中文網新麗傳媒等業界知名品牌,匯聚強大的創作者陣容及豐富的作品儲備,覆蓋200多種內容品類,觸達數億用戶,並將大量網文IP,例如《慶餘年》《全職高手》及《斗羅大陸》等,改編為動漫影視及遊戲等產品。

公司2022年全年業績點評

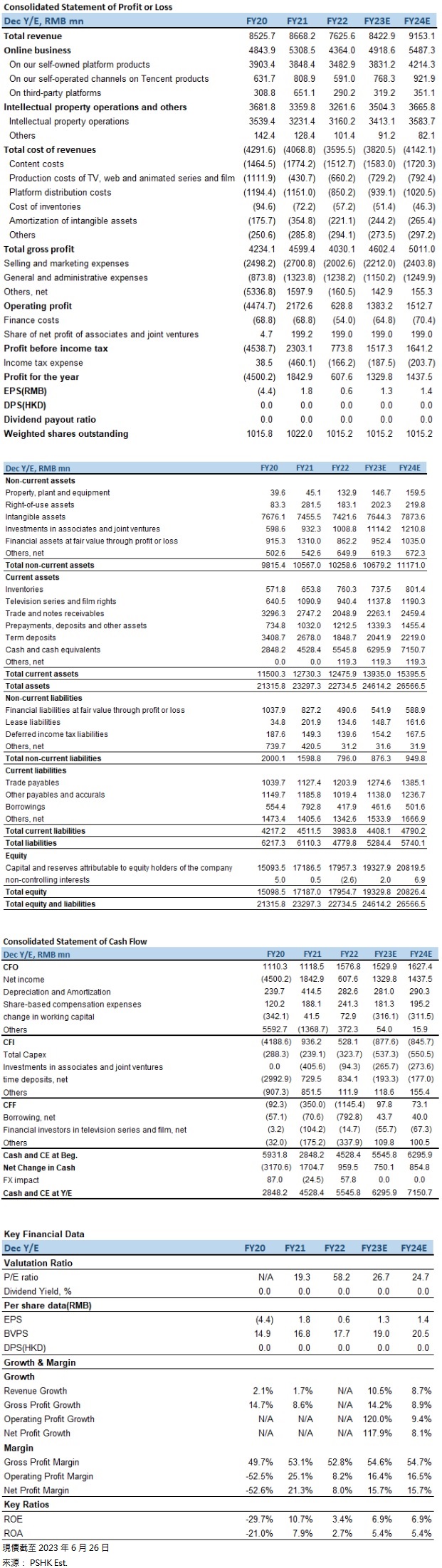

公司2022年全年收入為76.3億元(人民幣,下同),同比減少12.0%。收入成本為36.0億元,同比減少11.6%。毛利為40.3億元,同比減少12.4%,毛利率52.8%,同比輕微下跌0.3個百分點。經營利潤為6.3億元,同比下跌71.1%。Non-IFRS股東應佔盈利為13.5億元,同比上升9.6%。

按業務類型劃分收入

公司業務主要分為兩部分,分別為在線業務和版權運營及其他。在線業務收入主要反映在線付費閱讀網絡廣告及在公司平台上分銷第三方網絡遊戲所得的收入,佔總收入57.2%。版權運營及其他主要反映來自製作及發行電視劇網絡劇動畫電影出授版權運營自營網絡遊戲及銷售紙質圖書的收入,佔總收入42.8%。

在線業務中的自有平台產品收入為34.8億元,同比下跌9.5%,佔總收入45.7%。這部分收入下降的主要原因是由於公司對業務實施降本增效的措施,並減少了用戶獲取相關的營銷開支,不過儘管公司削減了成本,公司核心產品之一的「起點讀書」全年仍然實現了超過30%的同比增長,主要得益於公司投資高品質內容及有效的反盜版措施。

騰訊產品渠道收入為5.9億元,同比下跌26.9%,佔總收入7.7%。收入下降的主要原因是由於宏觀市場因素導致廣告收入減少、以及公司遵循運營效率提升措施而進行渠道優化所致。

第三方平台在線業務收入為2.9億元,同比下跌55.4%,佔總收入3.8%。收入下降的主要原因是公司中止了與某些第三方分銷合作夥伴的合作所致。

版權運營收入為31.6億元,同比下跌2.2%,佔總收入41.4%。收入下降的主要原因是公司於2022年的自營網絡遊戲收入減少所致,不過公司的電視劇及網絡劇、電影、動畫片及版權授權的收入年內穩健增長。

其他收入(主要來自紙質圖書銷售)為1.0億元,同比下跌21.0%,佔總收入1.4%。收入下降的主要原因是公司根據業務發展策略繼續調整紙質圖書業務所致。

業務特點

中國文學市場由三個部分組成,包括網絡文學電子書及紙質圖書。而公司作為中國網絡文學平台龍頭,流量與作品對公司發展尤其重要,若然公司旗下平台有足夠流量,就能吸引更多作者進駐平台並創作更多作品,而平台擁有更多高質素作品能吸引更多流量,流量與作品之間形成良好循環。公司平台不但能從中收取版權費訂閱費和廣告費,還能將受歡迎的網絡文學作品改編成電視劇電影及遊戲等,將熱門IP充分變現。

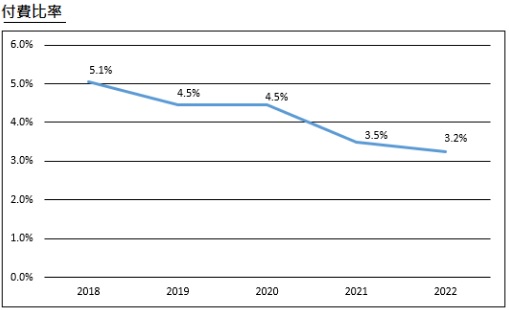

據《2022中國網絡文學報告》,2022年中國網絡文學市場規模為389.3億元,同比上升8.8%; 用戶規模達4.92億; 海外網文訪問用戶規模達9.01億。公司自身發展方面,截至2022年12月31日,公司自有平台產品及騰訊產品自營渠道的平均月活躍用戶為2.44億,市佔率為49.6%,代表公司在中國網絡文學市場具領導地位,不過只有7.9百萬是付費用戶,付費比率為3.2%,反映公司將活躍用戶變現方面強差人意。

主要經營數據

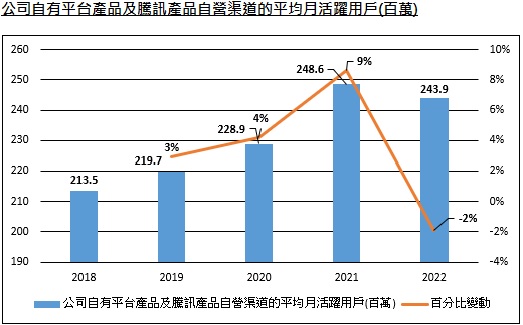

公司自有平台產品及騰訊產品自營渠道的平均月活躍用戶近年保持單位數緩慢增長,2018至2022年的複合年均增長率為3.4%,而公司在2021年的同比增長為8.6%,主要是由於騰訊產品自營渠道方面擴張免費閱讀業務所致,不過由於公司在2022年採用降本增效措施,減少了用戶獲取相關的營銷支出,使自有平台產品月活躍用戶同比減少5.8%至110百萬人。至於騰訊產品自營渠道的月活躍用戶則保持穩定,同比增長1.6%至133.9百萬人。下圖為過去五年整體平均月活躍用戶表現趨勢:

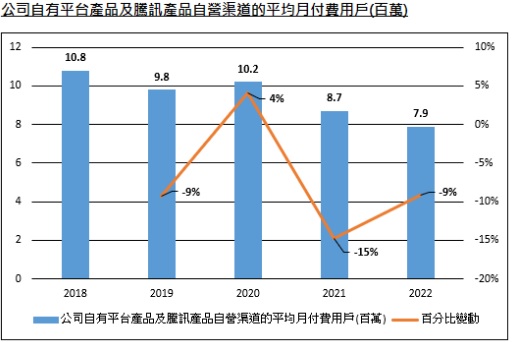

公司自有平台產品及騰訊產品自營渠道的平均月付費用戶近年持續下跌,2021年同比下跌14.7%至8.7百萬人,主要是由於公司免費閱讀業務擴張,更多用戶閱讀免費內容所致。而2022年同比下跌9.2%至7.9百萬人,主要由於渠道優化及減少低投資回報率用戶的營銷所致。不過公司專注提升內容供應以創新方式打擊盜版,並增強核心產品的用戶體驗,使自有平台產品的平均月付費用戶在2022年下半年實現了同比增長16%及環比增長14%。下圖為過去五年整體平均月付費用戶表現趨勢:

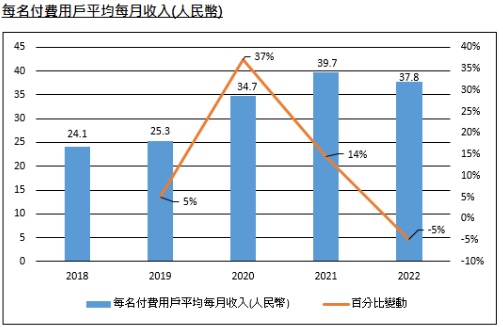

每名付費用戶平均每月收入於2020年及2021年分別同比增長37.2%及14.4%,主要由於公司持續改善內容運營豐富作品題材優化社區功能和提升推薦效率,使得用戶為優質內容付費的意願進一步加強,至於2022年同比下跌4.8%至37.8元,主要是由於不同產品的收入組合變動所致。下圖為過去五年每名付費用戶平均每月收入趨勢:

發展方向與瓶頸

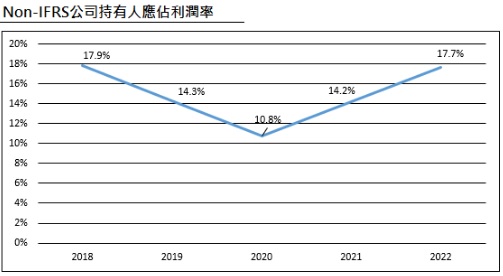

我們認為國內數字閱讀用戶規模正逐漸飽和,在行業發展紅利消退的情況下,公司未來需要在開源節流方面努力。「節流」方面,公司在2022年採取一系列降本增效措施以提升經營效率,例如減少在線業務的推廣及廣告開支等。實際作用上,Non-IFRS公司持有人應佔利潤率從2021年的14.2%升至2022年的17.7%,上升了2.5個百分點,連續兩年回升反映公司降本增效措施見成效。下圖為過去五年的Non-IFRS公司持有人應佔利潤率趨勢:

至於「開源」方面,如何提高付費比率及將熱門文學IP在更多渠道變現將是公司最核心需要解決的問題。提高付費比率方面,公司付費比率自2018年的5.1%持續下降自2022年的3.2%,相對於其他提供網上娛樂的公司,例如嗶哩嗶哩(9626.HK)在2022年的付費比率為8.8%,閱文3.2%的付費比率處於一個非常低的水平,下圖為閱文近五年的付費比率趨勢:

閱文的低付費比率反映一個多年來困擾中國網絡文學的問題 — 盜版。根據《2021年中國網絡文學版權保護與發展報告》,網絡文學因盜版而損失的規模達62億元,同比上升2.8%,保守估計侵佔網絡文學市場規模達17.3%,盜版網站的月活躍用戶為4371萬,佔在線閱讀用戶14.1%。報告顯示逾8成作家受侵害,其中有96.6%作家表示被盜版影響創作動力,但是只有25.2%作家願意主動維權。

我們認為盜版猖狂的情況下,只有少量作家願意主動維權的主要原因是由於隨著科技進步,從事盜版的成本遠遠低於被侵權網站的維權成本。在盜版成本方面,盜版團伙只需要在正版網站申請一個付費帳號,就能透過網絡爬蟲和文字識別等技術自動在正版網站下載文章,並上載到自建的盜版網站,而盜版而來的內容吸引流量後還能收取廣告費,整個流程所需要的成本相當低,只需要一個小規模團隊,甚至一個人就能成事,而且有利可圖,這使目前在內地搜索引擎依然存在大量盜版網站。

相反,正版網站的維權成本則相對地高。正版網站主要能從法律和防盜兩方面手,在法律上,如果正版網站希望將盜版網站的經營者告上法庭,當中需要一定的調查及取證,若然經營者或盜版網站的伺服器在海外,便很難聯絡到經營者並發出阻斷通知,而且即使正版網站勝訴,獲賠的金錢往往不夠維權所支出的費用。在防盜方面,同樣需要投入相當大的成本,閱文在2022年正式將版權保護提升至公司戰略高度,並採取多項防盜措施,例如建立反盜版平台,呼籲作者和讀者投訴盜版網站; 提升整個平台的防護水平,包括使用人工智能(AI)識別異常行為內容加密逆向檢測等; 建議作者在小說上架三個月後開通免費渠道,讓不想花錢的讀者能在免費網站看正版等等。

據閱文公布的防盜成果,旗下網站一年內共攔截盜版訪問1.5億次,並進行過3000次以上的防盜系統迭代。在旗下精品付費產品代表 — 起點讀書APP正式啟用防盜系統後,30日內新增用戶中由盜版轉化而來的用戶佔比達到40%,在2022年12月的MAU同比上升80%,全年收入同比上升超30%。另外,公司在線閱讀平台新增了約54萬名作家及95萬本小說,全平台新增的均訂(平均每章節訂閱量)3千以上的作品數量同比上升超50%。我們認為反盜版措施初見成效,某程度能保障到網絡作家的收入,使網絡作家有動力持續更新作品,減低斷更率(作者停止更新比率)並吸引更多新人投身網絡文學業,讓整個產業的生態發展更加健康。而且,隨著反盜版措施以及內地市民版權意識加強,閱文的付費比率亦有望回升。

在熱門文學IP變現方面,公司主要透過將熱門文學IP改編為影視動畫漫畫等作品,於多個渠道釋放IP價值。在影視領域,公司在2022年推出多部熱門新作,例如新春檔喜劇電影《這個殺手不太冷靜》收穫票房約26.2億元,時代劇《人世間》創下央視一套黃金檔近8年收視新高,全網各榜單穩居榜首。公司目前計劃將熱門IP劇集從兩個方向發展,第一個方向是將一些熱門IP劇集系列化,例如《慶餘年》、《斗破蒼穹》、《贅婿》等準備開拍第二季;第二個方向是跨渠道聯動,將熱門IP劇集改編成動漫及遊戲等,以延長這些IP的熱度,並為公司帶來更多變現機會。另外,公司在2022年搭建了IP衍生品體系的框架,並建設了專門的IP衍生品團隊,在消費品潮流玩具等領域發展。例如2022年公司推出《斗破蒼穹》的數款雕像累計GMV超過了2000萬元,其中一套限量688套,售價達6980元的雕像在預售的40分鐘後便售罄,反映熱門IP衍生品的潛在市場龐大,未來公司將會繼續為手上的熱門IP開發衍生品,發掘相關市場潛力。

在動漫(動畫及漫畫)領域,公司將繼續把熱門IP改編成動畫,使旗下IP在熱度上擁有二次爆發及增加變現的機會,例如公司在2022年推出了熱門IP包括《斗破蒼穹》系列和《星辰變》系列的新季內容。根據骨朵數據平台顯示,2022年騰訊視頻上新的國產動畫熱度榜前10的作品中,有7部改編自閱文的IP。而漫畫方面,公司再持續提升內容產能加速IP可視化進程。截至2022年底,公司與騰訊動漫合作推出了230多部漫畫,並出現了多部一線作品,如《大奉打更人》及《從紅月開始》等。

在遊戲領域,公司目前主要與外部研發商合作,將手上的IP內容轉化為遊戲。另外,公司亦正在加強自身遊戲研發和運營能力。由於熱門IP在其他領域已受到大眾認可,變相保證相關題材有一定數量的受眾關注,加上IP改編遊戲相比原創遊戲,不用再額外大幅設計角色背景和遊戲劇情等,在遊戲開發上略為簡單,我們預計未來將會推出更多IP改編遊戲。

估值及投資建議

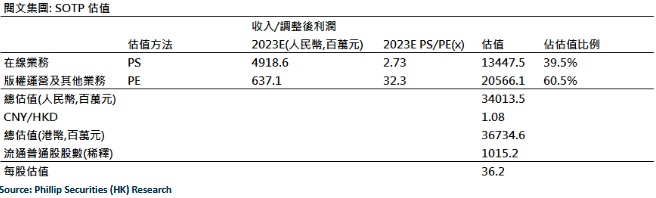

我們認為公司一系列的防盜措施初見成效,對公司網絡文學業務帶來正面影響,不過由於盜版問題已經深深困擾整個網絡文學市場多年,難以迎刃而解,建議投資者繼續關注防盜措施帶來的後續影響。廣告業務方面,隨著內地防疫政策放寬,經濟活動大致回復正常,我們預期這業務將出現復甦。而版權運營方面,隨著內地遊戲版號審批正常化,預期公司將會有更多將熱門IP轉化為遊戲的合作,加上公司在2023年將會推出例如《慶餘年2》和《贅婿2》等熱門IP劇集,我們預期這部分收入將出現較明顯增長。我們採用分部估值法(SOTP),給予目標價 36.2 港元(以人民幣兌港元匯價1.08元計算),包括: 1) 與其他在線娛樂公司P/S均值(2.73x)一致,在線業務每股估值14.3港元(佔整體估值的39.5%); 2) 與其他IP內容創作公司P/E均值(32.3x)一致,IP運營和其他業務估值每股21.9港元(佔整體估值的60.5%),並給予”中性”評級。(現價截至6月26日)

在線業務: 每股估值14.3港元

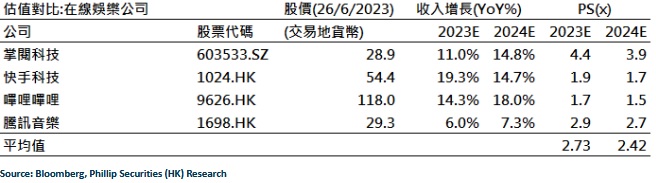

我們給予2023年在線業務2.73x 預測P/S估值,與其他在線娛樂公司P/S均值(2.73x)一致。該板塊對應估值為13447.5百萬元,即每股14.3港元。

IP運營和其他業務:每股估值21.9港元

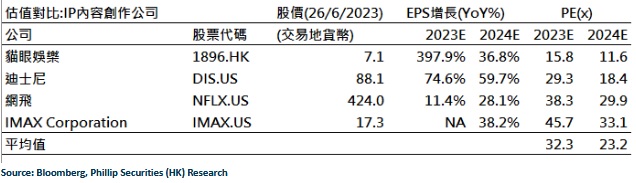

我們看好公司旗下IP的長期變現能力,給予2023年IP運營和其他業務32.3x 預測P/E估值,與其他IP內容創作公司P/E均值(32.3x)一致。該板塊對應估值為20566.1百萬元,即每股21.9港元。

風險因素

盜版問題使付費用戶人數減少 / IP熱度減弱影響變現能力

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。