北控水務 (371.HK) - 1H2019業績大致符合預期,輕資產轉型可期

| 投資建議 | 買入 |

| 建議時股價 | $4.260 |

| 目標價 | $5.830 |

業績更新

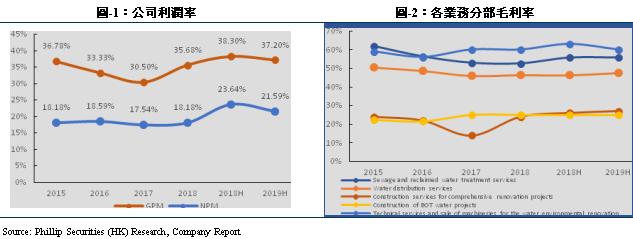

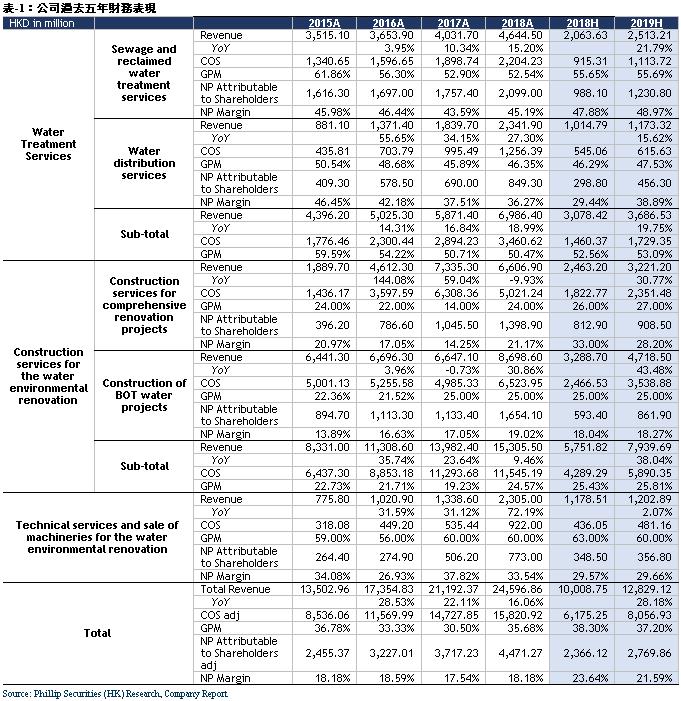

截至2019年6月30日止六個月,公司錄得收入128.29億港元(2018年同期:100.09億港元),同比增長28.18%。其中,污水及再生水處理服務的收入為25.13億港元(2018年同期:20.64億港元),同比增長21.79%。供水服務的收入為11.73億港元(2018年同期:10.15億港元),同比增長15.62%。建造服務的收入為79.40億港元(2018年同期:57.52億港元),同比增長38.04%。其中,綜合治理項目建造服務的收入為32.21億港元(2018年同期:24.63億港元),同比增長30.77%。BOT水廠建造服務的收入為47.19億港元(2018年同期:32.89億港元),同比增長43.48%。水環境治理技術服務及銷售設備的收入為12.03億港元(2018年同期:11.79億港元),同比增長2.07%。公司毛利為47.71億港元(2018年同期:38.34億港元),同比增長24.49%。毛利率為37.10%,相對去年同期下降1.1個百分點,主要是由於收入組成變化導致。權益持有人應佔利潤為27.70億港元(2018年同期:23.66億港元),同比增長17.06%。每股基本及攤銷盈利為28.68港仙及28.25港仙。公司派發中期股息每股普通股10.7港仙(2018年同期:9.5港仙),同比增長12.63%,派息比例為37%,與上期持平。

公司各項核心業績與我們預測基本一致,相關業績增長主要由於水處理服務及水環境治理建造服務之營業收入貢獻增加。本期新項目之每日總設計能力為135.59萬噸,淨增加93.69萬噸,遜於公司全年400萬噸的指引。不過,公司管理層維持全年新增400萬噸的指引,並認為2019下半年有較大的新項目收購的機會。

產能穩定增長,靜待優質併購機會

截止2019上半年,公司就合共1,047座水廠(其中包括875座污水處理廠、140座自來水廠、30座再生水處理廠及2座海水淡化廠)訂立服務特許權安排及委託協議。期內新項目每日總設計能力為1,355,925噸,包括規模130,000噸的BOT項目、規模882,925噸的PPP項目、規模263,000噸的委託營運項目及透過併購所得規模80,000噸項目。由於項目到期等原因,公司於期內退出項目的每日設計能力合共為419,000 噸,每日設計能力淨增加936,925噸。於2019年6月30日,公司每日總設計能力為37,761,558噸,公司產能自2008年以來保持著35.96%的年復合增長。儘管2019上半年新項目獲取進度有所減慢,我們仍看好公司下半年的產能增長,我們預計公司將通過更多的項目收購來達致公司全年新增400萬噸產能的目標。

繼續輕資產轉型,密切與三峽集團的合作

2019年1月18日,公司與中國長電國際訂立認購協議,中國長電國際有條件同意認購470,649,436股新普通股,此舉意味著公司將進一步深化與中國長江三峽集團有限公司的合作夥伴關係,以發展長江領域的水環境保護業務。另外,公司同時堅持“雙平臺戰略”與輕資產模式,預計全年會有新簽200億人民幣的水環境治理項目及預計全年120億港幣的資本開支,2019上半年的利息費用也增加了42.73%至11.93億港元,負債比率由去年同期的114%下降到110%,不過我們預計,隨著公司輕資產模式的繼續推進,公司未來的資本開支會逐漸下降,財務情況也將進一步改善。

盈利與估值

我們調整對公司FY19/FY20/FY21年營業收入的預測為港幣280/315/356億元,同比增長13.96%/12.32%/12.95%;股東應佔淨利為港幣56/63/72億元,同比增長25.05%/12.04%/14.57%;對應EPS分別為港幣0.58/0.63/0.71元。調整目標價為5.83港幣,對應FY19/FY20/FY21 10.06x/9.19x/8.21x PE,較現價(HKD4.26 as of September 6, 2019)有+36.76%的升幅,維持“買入”評級。

風險提示

1 項目進展不及預期;

2 行業政策風險;

3 利率風險;

4 新項目獲得不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。