綠城中國 (3900.HK) - 運營效率有望提升

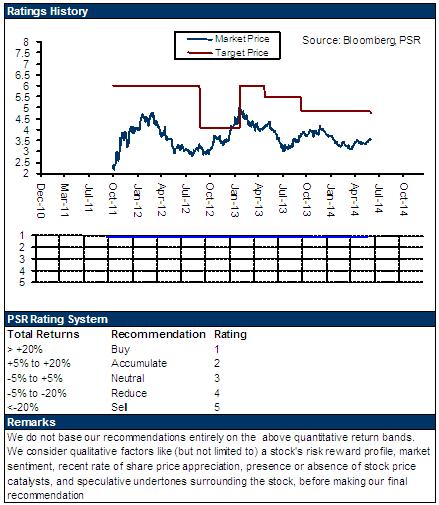

| 投資建議 | 增持 |

| 建議時股價 | $8.160 |

| 目標價 | $8.000 |

-綠城中國發佈盈利警告,預期上半年淨利潤同比下降超過65%。2014年中期業績的顯著下滑主要源自三個方面原因:2013年上半年因收購交易產生收益7.04 億元,而今年上半年並無類似收益;入賬物業的收入和毛利率均不理想,毛利率較去年同期的29.7%下降約6個百分點;個別合營及聯營公司出現虧損,導致集團分占業績由盈轉虧;

-2014年上半年,綠城中國的總銷售面積124萬平方米,合同銷售金額276億,同比下滑15%。我們預計7月份的銷售額將環比6月有所下滑,但有望超過5月水準,預計為58億元。我們認為,綠城中國正處於融創接管後的轉型期,銷售表現平平。未來綠城的運營效率有望提升,地區分佈將更為合理,但短期內仍存在不確定因素;

-綠城中國目前有接近200億的淨債務,淨債務比率約為80%。儘管具有一定風險,但資產負債表尚算穩固,未來物業資產的表現能力和融資能力仍然是穩固綠城資產負債表的重要措施。作為綠城兩個最大的股東,融創和九龍倉對於公司財務風格的影響將非常明顯。

我們的看法

7月份,這一波內房股的顯著上漲得益於三個方面:首先,限購政策的退出確立;其次,流動性逐步寬鬆;最後,滬港通的資金推動。在我們看來,內房股的景氣度下滑趨勢並未扭轉,而政府的政策退出不僅包括限制政策,也將包括鼓勵政策。因此未來更加市場化的環境將導致內房股的格局出現分化,而整體行業景氣度仍然短期難以改變。

投資建議

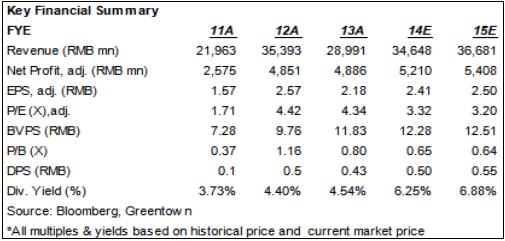

我們認為,綠城中國未來面臨諸多挑戰,包括銷售、融資和競爭格局,但可以確認的是綠城中國仍將是中國房地產的重要玩家,融創和九龍倉的聯合力量將驅動綠城中國完成策略和產品的整合,並形成新的競爭優勢。我們給予綠城中國“增持”評級,12個月目標價為8港元,相當於3.2倍的2015年預期市盈率。

中期盈利預期下滑顯著

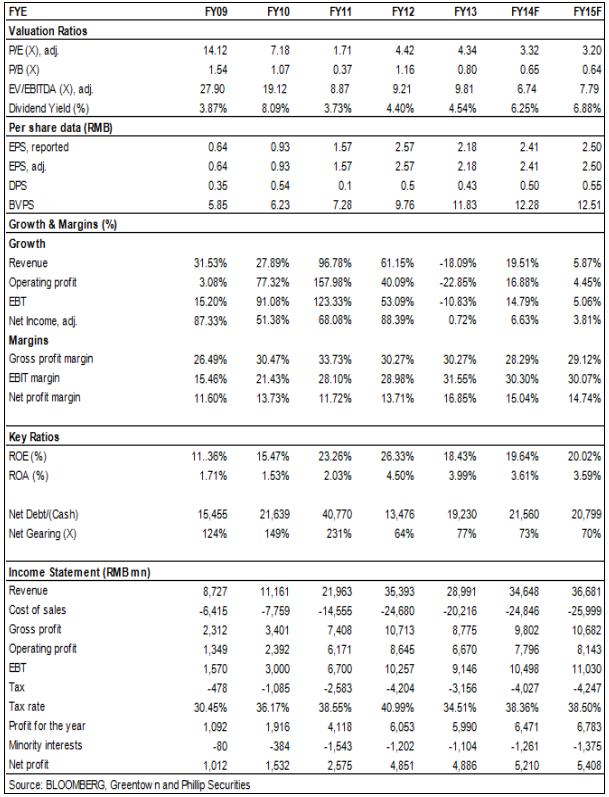

綠城中國發佈盈利警告,預期上半年淨利潤同比下降超過65%。綠城去年上半年淨利潤18.55億元,今年上半年淨利潤可能不到6.49億元。

2014年中期業績的顯著下滑主要源自三個方面原因:2013年上半年因收購交易產生收益7.04億元,而今年上半年並無類似收益;入賬物業的收入和毛利率均不理想,毛利率較去年同期的29.7%下降約6個百分點;個別合營及聯營公司出現虧損,導致集團分占業績由盈轉虧。

我們認為,13年收購產生的一次性收益造成的利潤下滑尚算合理,但入賬收入的不理想超過我們的預期,尤其是毛利率的快速下滑。此外,合營及聯營公司的業績下滑甚至錄得虧損,較去年同期的6.8億元的利潤貢獻差異顯著,令綠城的業績雪上加霜。

銷售面臨挑戰

2014年上半年,綠城中國的總銷售面積124萬平方米,合同銷售金額276億,歸屬公司的權益銷售額132億。按照合計銷售額計算,上半年綠城中國的銷售額同比下滑15%。

二季度的4-6月的合約銷售額分別為54億、55億和67億。我們預計7月份的銷售額將環比6月有所下滑,但有望超過5月水準,預計為58億元。

我們認為,綠城中國正處於融創接管後的轉型期,銷售表現平平。未來綠城的運營效率有望提升,地區分佈將更為合理,但短期內仍存在不確定因素。此外,2014年綠城中國面臨人民幣700億的可銷售庫存的挑戰,所以綠城中國應有更強有力的減價促銷措施來提升銷售去化率。

財務風格逐步轉變

綠城中國目前有接近200億的淨債務,淨債務比率約為80%。儘管具有一定風險,但資產負債表尚算穩固,未來物業資產的表現能力和融資能力仍然是穩固綠城資產負債表的重要措施。作為綠城兩個最大的股東,融創和九龍倉對於公司財務風格的影響將非常明顯。我們認為,九龍倉實力雄厚,作風穩健,將是綠城中國財務風格轉變的重要驅動力量,而融創的強大的現金流和融資能力也能夠產生財務協同作用。

風險

政策風險;

銷售進度遲於預期;

融資不暢。

估值

7月份,這一波內房股的顯著上漲得益於三個方面:首先,限購政策的退出確立;其次,流動性逐步寬鬆;最後,滬港通的資金推動。在我們看來,內房股的景氣度下滑趨勢並未扭轉,而政府的政策退出不僅包括限制政策,也將包括鼓勵政策。因此未來更加市場化的環境將導致內房股的格局出現分化,而整體行業景氣度仍然短期難以改變。

我們認為,綠城中國未來面臨諸多挑戰,包括銷售、融資和競爭格局,但可以確認的是綠城中國仍將是中國房地產的重要玩家,融創和九龍倉的聯合力量將驅動綠城中國完成策略和產品的整合,並形成新的競爭優勢。我們給予綠城中國“增持”評級,12個月目標價為8港元,相當於3.2倍的2015年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。