招商銀行 (3968.HK) - 盈利增長穩定,未來發展引關注

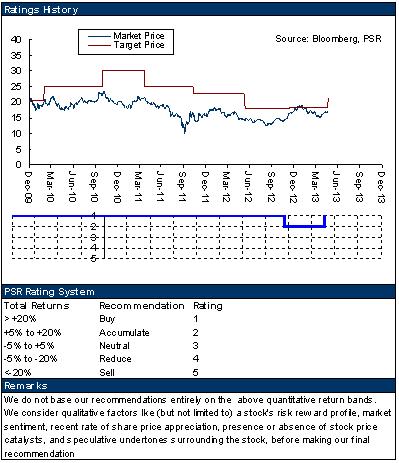

| 投資建議 | 買入 |

| 建議時股價 | $16.700 |

| 目標價 | $21.360 |

公司概要

招商銀行(或招行)成立於1987年,是中國第一家完全由企業法人持股的股份制商業銀行,分別於2002年和2006年在上海、香港上市。在2012年 美國《財富》雜誌發佈的全球500大公司中,招行首度入選,排名第498位。在英國《銀行家》(The Banker)雜誌發佈的2012年“全球1000家大銀行”排名中,位居第56位。

業績回顧

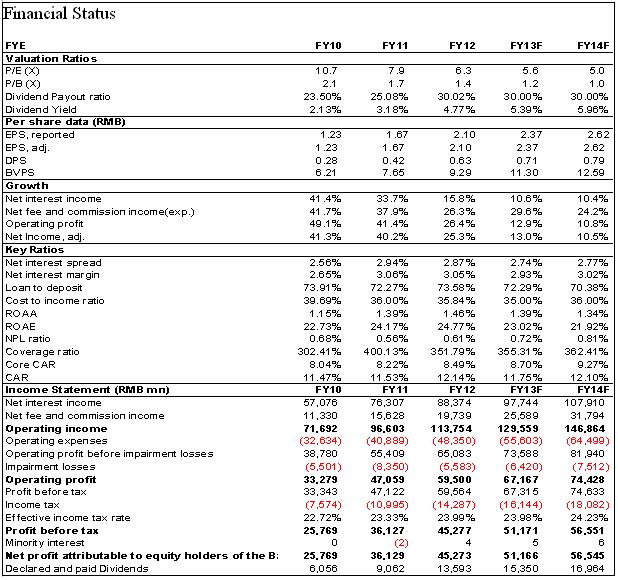

-根據招商銀行公佈的2013年第1季度業績看,招行的利潤仍維持穩定增長趨勢。截止2013年第1季度末,集團的累積股東應占溢利約達人民幣130.21億元,同比上升11.84%。折合每股收益人民幣0.60元,較2011年同期上升11.11%,利潤增速略底於我們此前的預期;

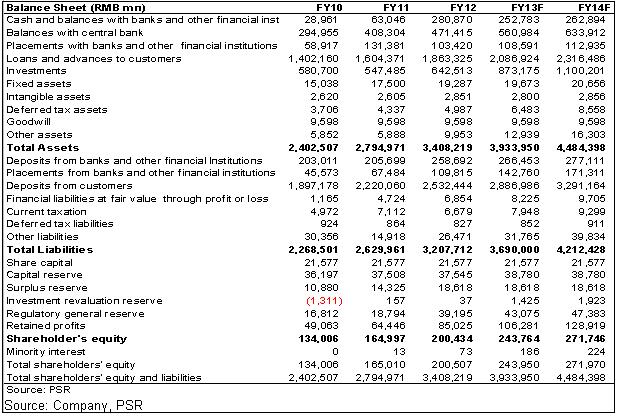

-在經歷了2012年高達22%的強勁增長後,2013年招行的資產規模開始出現明顯放緩。截止2013年3月末,集團總資產較2012年末略微增長3.09%至人民幣3.51萬億元,歸屬於銀行股東的淨資產達人民幣2,143.97億元,折合每股淨資產達人民幣9.94元,較2012年末上升7%;

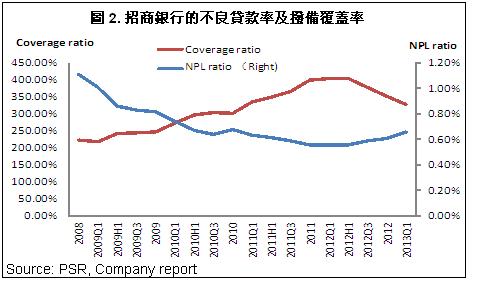

-我們持續關注銀行的貸款品質,從業績報告公佈的數據看,招行的資產品質自2012年第3季度開始出現惡化,不良貸款餘額及比例持續上升。截止2013年第1季度末,集團的不良貸款率為0.66%,較2012年末上升了0.05個百分點。不良貸款餘額為人民幣130.50億元,較2012年末上升了人民幣13.56億元。同時,撥備覆蓋率則較2012年末大幅下降23.71個百分點至328.08%;

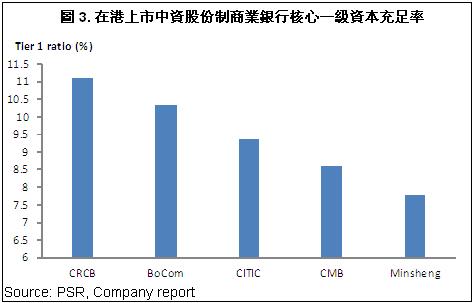

-我們也一直關注招行的融資計畫。與其他主要的商業銀行相比,招行的資本充足率一直偏低,顯示銀行面臨較大的資本壓力。截止2013年第1季度末,按照新的計算方法,招行的核心一級資本充足率及資本充足率分別為8.6%及11.41%,分別較2011年末上升0.65及持平,但在同業中居於較低水準;

-此外,本月初招行宣佈其原行長馬蔚華由於年齡問題退休。馬先生擔任招行行長長達14年,在業界享有極高的聲譽,招行在他的帶領下,積極開展零售業務,及電子銀行業務,將招行由此前單一的區域性小行發展成中國最大的零售商業銀行之一。因此馬蔚華的離任將對繼任者形成較大壓力,同時市場對招行能否繼續保持其競爭優勢持謹慎態度;

-總體看,招行的盈利表現維持穩定,但資產品質及未來業務發展前景值得關注。不過我們對招行極具競爭力的業務模式及品牌影響力仍抱有信心,按3階段股利折現模型計算,我們上調其目標價至21.36港元,較最新收盤價高出於約27.91%,相當於2014年每股收益的10.3倍及每股淨資產的2.2倍,給予“買入”評級。

盈利增長略低於預期

招商銀行的利潤仍保持穩定增長的趨勢。截止2013年第1季度末,集團的累積股東應占溢利約達人民幣130.21億元,同比上升11.84%。折合每股收益人民幣0.60元,較2011年同期上升11.11%。

不過我們注意到,招行的淨息差從2012年開始呈現逐季下降的趨勢,由2012年第1季度末的3.21%下降至今年第1季度末的2.93%, 變化基本符合我們此前預期。

我們預計在今年第2季度,招行的淨息差仍將持續下降,這將造成其息差收入的增速明顯下降。

資產品質持續惡化 資本壓力仍然較大

我們注意到招行的貸款品質自2012年開始出現惡化,不良貸款率持續出現明顯上升,由2012年第1季度末的0.56%上升至今年第1季度末的0.66%。

不良貸款餘額為人民幣130.50億元,較2012年末上升了人民幣13.56億元。同時,撥備覆蓋率則較2012年末大幅下降23.71個百分點至328.08%。

不過與其他內地上市銀行相比,招行的不良貸款率仍保持最低水準,同時撥備覆蓋率最高,因此就行業水準而言,招行的風險控制能力仍然位居前列。從目前情況看,銀行業的不良貸款增長將是大勢所趨,我們預期短期內不會對銀行的業績造成太大影響,但從中長期看,將是銀行業績增長的主要威脅之一。

此外,同其他主要的大中型商業銀行相比,招行的資本充足率水準較低,面臨較大的資本壓力。截止2013年1季度末,按照新的計算方法,招行的核心一級資本充足率及資本充足率分別為8.6%及11.41%,較2011年末上升0.65及持平。其中,核心一級資本充足率僅略高於巴塞爾III要求的8.5%的監管水準。

因此我們預計未來招行將計畫新的融資方案以募集資金補充資本金水準,否則將對銀行的資本形成較大制約。

風險

不良貸款額上升, 資產品質持續下滑;

利息及中間業務收入增速放緩;

短期內股價大幅下跌。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。