恆基地產 (0012.HK) - 項目以本地用家為目標,受政策影響輕微

| 投資建議 | 增持 |

| 建議時股價 | $56.050 |

| 目標價 | $63.200 |

公司簡介

恆基地產為現時本港最大地產發展商之一。其核心業務包括物業發展及物業投資,亦直接持有一間上市附屬公司恒基兆業發展有限公司(0097.HK)及三間聯營公司包括香港中華煤氣有限公司(0003.HK)﹑香港小輪(集團)有限公司(0050.HK)及美麗華酒店企業有限公司(0071.HK)之股份權益。

2012年業績符合市場預期,受惠「迎海」及「尚悅」銷情理想,2013年業績料有驚喜

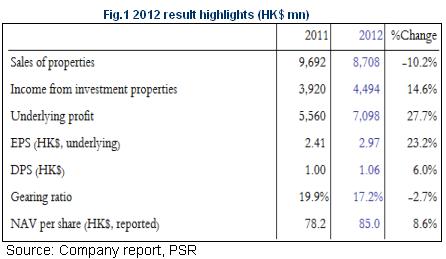

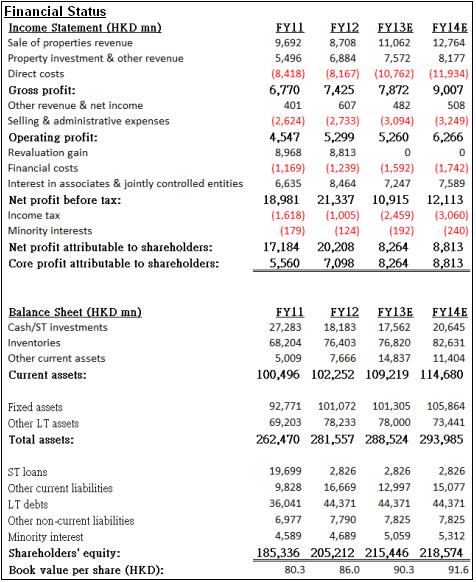

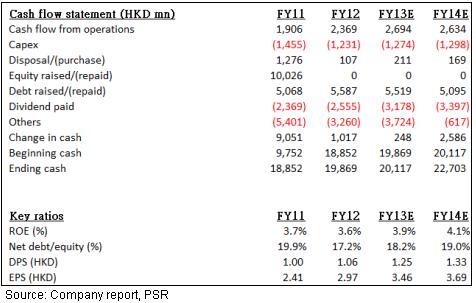

2012年物業銷售同比下跌10.2%至87.1億港元,主要是因為同期較少香港物業銷售入賬,香港物業銷售同比下跌28%至67.8億港元。但受惠香港樓價上升,物業發展毛利率由2011年的22.6%上升至2012年的26.5%。投資物業收入同比上升14.6%至44.9億港元,主要受惠租金上升及內地投資物業出租率有所改善。核心盈利同比上升27.7%至71億港元,符合市場預期。每股派息1.06港元,同比上升6%,派息比率由41.5%下降至35.7%,但每10股將獲派送1股紅股。負債比率則由19.9%下跌至17.2%,屬健康水平。每股資產淨值則同比上升8.6%至85港元。2012年下半年開始預售的大型項目馬鞍山「迎海」及元朗「尚悅」預計會於2013年入賬,項目針對本地首次置業者及換樓客,至今銷情理想,截至13年2月底兩項目銷售總額已達66.6億港元,佔2012年物業銷售76.5%,預料2013年香港物業銷售將錄得不錯增長。

項目主攻用家,資產淨值折讓過份反映風險

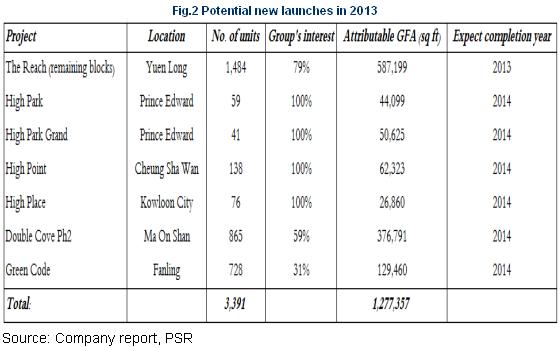

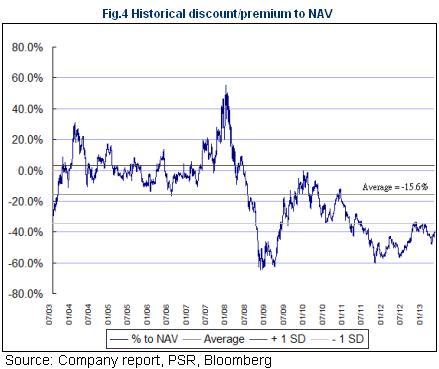

預期恆地2013年將在香港推出6個項目,連同元朗尚悅餘下座數,合共達3,391個單位,集團自佔樓面面積約1.28百萬平方尺。粉嶺「逸峰」已於今年3月中開售,至今售出約442個單位,佔總數61%,單位平均售價為4..42百萬港元,反映中價大型項目仍有很大需求。受新房屋政策及地產發展商減價促銷影響,最近香港樓價有所調整,但我們認為現時剛性需求大,未來3-4年供應仍不足,樓價合理調整(5-10%)後用家將相繼入市。2013年第一季恆地主要項目的單位平均售價為5.14百萬港元,遠低4大發展商合計的單位平均售價7.2百萬港元,反映恆地售樓策略有別,主要是以本地用家為目標。政府推出多項印花稅後,豪宅市場,投資需求大受打擊,但恆地主攻用家,現時38%的資產淨值折讓已過份反映風險。

估值

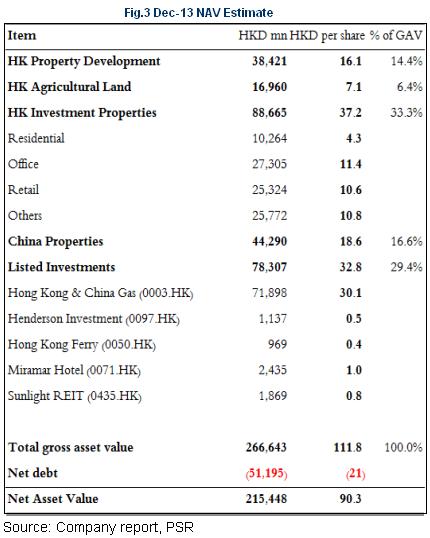

我們輕微提升了2013年12月預測資產淨值1.9%至每股HKD90.3,以反映集團持有上市公司較高的估值。我們維持每股資產淨值折讓率30%的估值,以反映現時政策風險及香港樓價調整的預期,所以目標價亦輕微上調1.9%至HKD63.2,維持「增持」評級。現時股價對資產淨值有約38%折讓,比長期平均值減1個標準差的34.4%折讓更低,我們認為現時估值已過份反映相關風險,給予投資者一個好的入市機會,但鑑於政策風險仍然存在﹑《一手住宅物業銷售條例》將生效為發展商帶來不穩因素,建議投資者分階段增持作中長線投資。

主要風險

政策風險

香港樓價跌幅比預期大

提早進入加息週期

舊樓收購重建項目進度放慢

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。