合和實業 (54.HK) - 灣仔物業和中國高速公路投資者

| 投資建議 | 中性 |

| 建議時股價 | $27.500 |

| 目標價 | $27.700 |

投資概要

- 集團正擴展位於灣仔區中心的投資物業組合,預計該組合將為集團帶來穩定的現金流

- 合和公路基建擁有高達100%的派息比率,為集團多年來穩定現金流的重要來源

- 穩定和高的股息率

公司概況

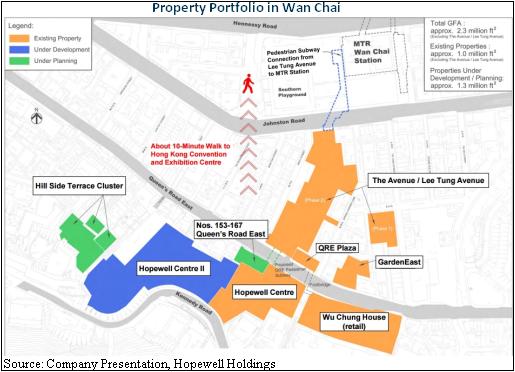

於香港地產市場擁有數十年經驗: 合和實業主要從事香港及中國的物業投資及物業發展業務。 過去主要的物業發展項目包括德福花園和健威花園。 合和實業亦擁有灣仔區中心的一大片土地,其大部分投資物業,如合和中心及胡忠大廈均位於灣仔。 事實上,合和實業的投資物業及發展物業均集中在灣仔的中心地帶,其投資及發展物業合組成一個擁有住宅,零售,商用物業和酒店的綜合物業組合,以不同種類的商店和餐館建立一個生態圈,為集團灣仔區的物業組合帶來協同效應。

下圖顯示集團灣仔物業的位置:

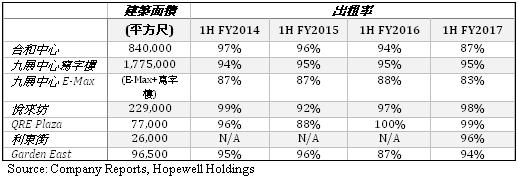

集團增長潛力源於其投資物業: 儘管合和中心和九展中心E-Max的出租率下降,集團的投資物業業務收入仍增長了3%。 其收入上升的主要原因是利東街於2016年首季開幕所帶來的額外收入所致,利東街為合和實業與信和置業的合資企業與市建局共同發展的項目,該合資企業擁有利東街項目60%的權益。

以下是出租率的摘要:

合和中心和九展中心E-Max的出租率下降是由租戶重組所造成。 特別是,九展中心E-Max在2016年逐步將流行品牌引入其購物中心,到2018年,倘獲政府批准,現有汽車展銷場及免稅店將改造成高級服裝特賣場,為其時裝零售區帶來10萬平方尺的額外建築面積。 此外,根據中期報告,合和實業與汽車展銷場租戶已訂立新的租約,租金將提高逾一倍。 我們預計九展中心E-Max的出租率將在短期內恢復,並為集團帶來更大的收入。

集團目前有數個發展中投資物業項目,它們均位於黃金地段,當中數個物業更於多年前收購。 摘要如下:

當上述物業完工後,投資物業的總建築面積將從目前的350萬平方尺增加至480萬平方尺,增長達37.1%。 我們預計租金收入將大幅增長,特別是該等投資物業皆位於黃金地段,預計將成為集團未來增長的主要動力。

極具潛力的灣仔重建項目

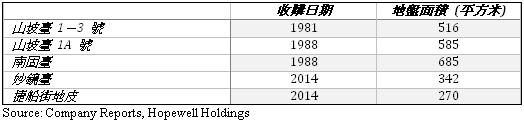

山坡臺建築群: 山坡臺建築群是合和實業最有價值的項目之一。 集團自1980年代開始收購該項目的物業,最近的收購於2014年完成。 集團現正計劃還原及保育位於南固臺的一級歷史建築,並計劃於山坡臺建築群興建一幢住宅物業。 該發展計劃已提交城市規劃委員會。

於31/12/2016,山坡臺建築群之賬面價值約港幣600,000,000元。 由於一些物業在1980年代時已被收購,相對於收購成本,我們預計未來興建的住宅將為集團提供可觀的收入和現金流。

合和中心二期: 一間擁有1,024間客房的會議酒店將會在合和中心二期落成時開始營運,該酒店將設有大型展覽和會議設施。 此外,合和中心二期亦將設有辦公室物業和零售物業。 連同會議酒店,合和中心二期總建築面積將達101,600平方米。 合和實業在酒店業務方面具有豐富的經驗,集團旗下的悅來酒店於近年持續維持高入住率,悅來酒店更於2016年財政年度實現97%的入住率,為紀錄已來最高。 以下是悅來酒店於近年的平均入住率:

合和中心二期會議酒店的目標客戶預計將比悅來酒店的更多元化,其目標客戶不只是來自中國的遊客,還將包括旨在使用該酒店的會議和展覽設施的商務旅客和企業客戶。 我們預計會議酒店的酒店評級也會與位於中環和金鐘的頂級酒店相當。 因此,酒店將能夠收取更高的房租,再加上酒店的位置和內置的設施,相信將為集團帶來穩定的現金流和收入。

集團於中國的發展

合和新城: 該發展項目位於廣州花都區,是一個由高層洋房、聯排別墅、和商業區組成的綜合發展項目,總建築面積為110萬平方米,停車場建築面積為45萬平方米。 截至31/12/2016,約453,200平方米的建築面積已售出及入賬。

在2017年財政年度上半年,集團已提早完成合和新城6億元人民幣的銷售目標。 由於集團於2016年實現了良好的銷售,集團目前預計在2017年財政年度將把約7億元人民幣的銷售入賬。 此外,集團將於2017年第二季開始預售其預計於2018年財政年度完工之樓盤。 以下是合和實業的銷售目標:

此外,集團正在研究在合和新城發展一個建築面積約15萬平方米的的商業區。 鑑於新地鐵路線九號線預計於2017年開始營運,而且將在合和新城附近興建一個出口,因此,合和新城的商業區和住宅區都將受益於更便利的交通設施,我們預計合和實業將在未來的銷售中會有更大的定價能力。

高股息的公路基建業務

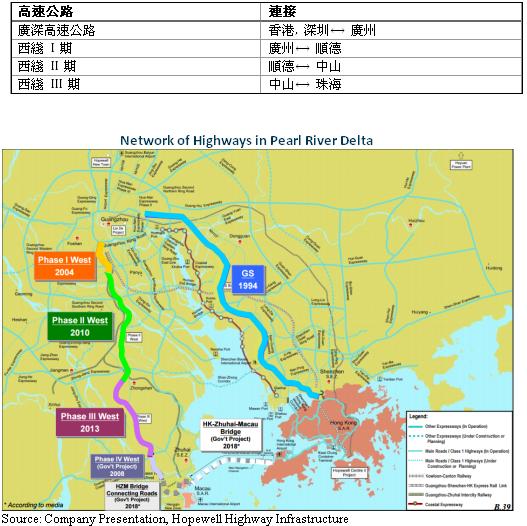

珠江三角洲的公路建設和和營運商: 合和實業擁有合和公路基建66.7%的股權。合和公路基建的主要業務為高速公路的建設和營運,該業務亦在香港證券交易所上市。 合和公路基建的高速公路位於珠江三角洲的沿岸地區,連接着深圳,廣州等主要城市。 該業務旗下的高速公路如下:

業務提供龐大而穩定的現金流: 從上表中,合和公路基建產生龐大而穩定的現金流。 由於公司實行100% 的派息比率政策,合和實業將能夠直接受益於合和公路基建業務產生的現金流。

此外,根據中國汽車工業協會,中國在2016年出售了2800萬輛汽車。廣東省統計局還公佈了廣東省汽車註冊數從2014年的1330萬輛增長10%至2015年的1470萬輛。 隨著廣東地區汽車數量增加,我們預計合和公路基建將能延續其產生龐大而穩定現金流的能力,合和實業亦將繼續受益於高速公路業務的100%高派息政策。

財務概覽

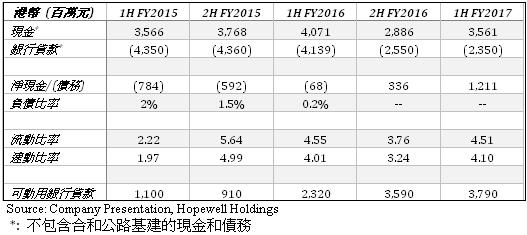

強大的流動性: 合和實業自2015財年以來流動性非常強勁,並正逐漸增加,於2016年財年和2017年財年上半年,集團的手持現金更能完全償還其債務,達致淨現金的資本結構。 此外,自2015年財年下半年以來,流動比率和速動比率均超過3倍,顯示集團有大量的現金和流動性儲備。 集團的流動性狀況更能得到進一步加強,此是由於集團有大量的可動用銀行貸款,以供集團在需要時使用。 集團的手持現金和可動用銀行貸款將允許集團在投資機會出現時為其資本支出提供資金。

以下是集團的現金和債務的變化:

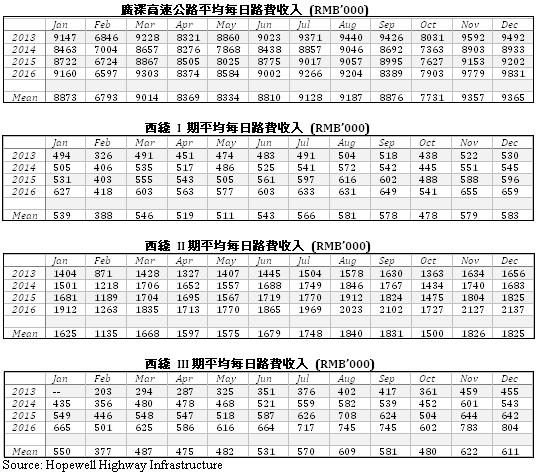

產生大量收入的高流動性業務: 投資物業和高速公路營運是高度流動性的業務,其因為集團於每月收集租金收入,而高速公路的收費皆以現金收集。 特別是,由2013年至2016年間所有高速公路的每天平均總收入,如第4頁所示,為每天11,370,000元人民幣。

合和公路基建旗下的高速公路利潤分配比例如下:

合和公路基建的高速公路經營權極長,最早到期的高速公路經營權還距離十多年。 由於合和公路基建堅持100%派息比率政策和合和實業擁有合和公路基建的66.7%股權,我們相信合和實業可以直接受益於公路業務的大量現金流。

估值

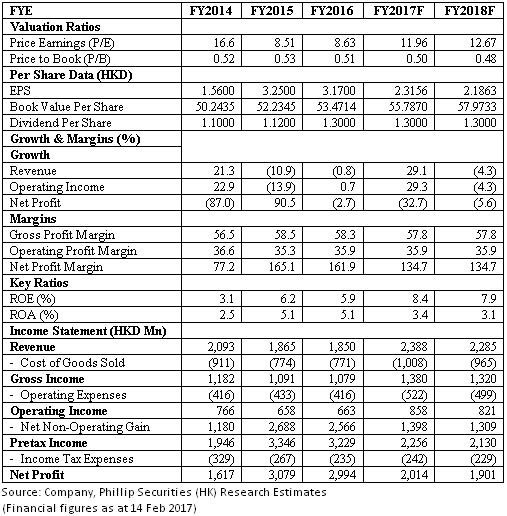

我們的估值模型建議HK$27.70目標價: 由於合和實業的業務極多元化,其業務包括物業投資及發展,公路建設,發電及酒店業務,被視為一間綜合企業。

我們的加總法估值模型建議目標價為HK$27.70,相當於8.09倍和0.66倍的P / E和P / B,為中性評級。(現價截至2月14日)

風險

潛在的高速公路收緊政策: 中國政府自2012年國慶節以來實施高速公路假日免費政策。 該免費政策會對集團的收入產生不利影響,特別是假期前,期間和之後的交通量很高。 若中國政府進一步實施免費政策,合和公路基建的收入和利潤將受到不利影響。

其他運輸方式的競爭: 廣深高速公路目前是合和公路基建旗下收入最高的高速公路。 然而,廣深高速公路可能面臨來自沿江高速公路和廣深港高速鐵路的競爭,這可能會轉移廣深高速公路的部分用戶,對合和公路基建的收入和利潤造成不利影響。

合和中心二期的需求存在不確定性: 合和中心二期位於灣仔,附近有多個展覽設施,例如香港會議展覽中心。 此外,附近地區擁有許多5星級酒店,這可能令合和中心二期的會議酒店無法實現像悅來酒店般高的入住率,尤其是合和中心二期的會議酒店將設有多達1,024個房間。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。