作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

江西銅業 (358.HK) - 2023Q3營業收入穩固增長 下半年銅價或將回升

| 投資建議 | 增持 |

| 建議時股價 | $12.580 |

| 目標價 | $14.890 |

公司簡介

江西銅業 (358.HK) 是中國大型陰極銅生產商及品種齊全的銅加工產品供應商。多元化的業務包括銅、金、銀、鉛、鋅、鎢、錸、碲等多品種礦業開發,在中國、秘魯、哈薩克、阿富汗等國建立了礦業基地,並擁有四家在產冶煉廠,五座在產礦山,八家現代銅材加工廠。此外,公司擁有上市公司恒邦股份44.48%的股份。

公司三季度淨利潤同比小幅增長

2023年前三季度(1-9月),公司營業總收入為3995.55億元(人民幣,下同),同比增加8.53%;營業總成本為3934.80億元,同比增加8.83%;營業利潤為64.86億元,同比增長4.16%;其中歸屬於母公司股東的淨利潤為49.43億元,同比增長4.54%。基本每股收益為1.43元,同比增長4.54%。其中公司第三季度實現營業總收入為1320.29億元,同比增長16.93%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為14.36億元,同比增長30.03%,主要是由於國內政策端較為積極,地產和新能源兩部分較強,使銅庫存一直保持低位,對銅價形成一定支撐。

中國銅消費增長可期 促進銅價中長期回升

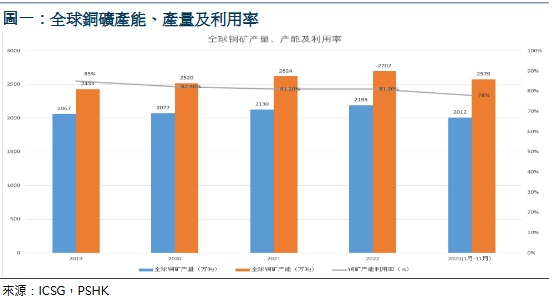

根據國際銅業研究組織(ICSG)相關資料,2023年1月-11月全球銅礦產量為2012萬噸,同比增加0.8%,主要是因為上一年同期疫情期間的基期較低,而且受到部分大型銅礦擴張項目投產的影響,其中智利銅礦產量年減1.5%,印尼銅礦產量年減7.5%,美國銅礦產量年減9%;秘魯銅礦產量年增14%,剛果銅礦產量年增6%。全球銅礦產能為2579萬噸,產能利用率為78%。縱觀近五年全球銅礦產量以及產能情況,可以發現銅礦產量一直在增加,產能也不斷擴張,但是產能利用率反而有所降低。

2023年1-11月,全球精煉銅市場供給短缺13萬噸,相比去年同期為短缺44萬噸。1-11月份,全球精煉銅產量年增5.5%至2,448萬噸。其中,中國精煉銅產量年增13%,智利精煉銅產量年減2.7%,美國精煉銅產量年減10%,印度精煉銅產量年減5%。消費方面,全球精煉銅消費量年增4%至2,461萬噸,中國消費量年增9%,中國以外的消費量年減2.5%。ICSG報告顯示,2023-2027年,全球銅礦年產能預估將年均增長3.4%,相比2017-2020年期間的年均增長1%增速明顯加快,主要受到一些大型銅礦項目投產的帶動,特別是中國對非洲銅礦的投資。

中國仍然是最大的銅消費國,而銅的供應情況對中國經濟有重要影響,目前中國銅的對外依存度大概在70%,未來中國銅消費仍將處於增長階段,但中國國內銅供應卻嚴重不足,根據《“十四五”原材料工業發展規劃》,中國將繼續加大銅等緊缺性礦產資源探礦力度,實現找礦增儲。支援銅礦等國內重點礦山建設,其中銅礦建設被列入戰略資源安全保障工程。未來幾年隨著電氣化趨勢的不斷增強,相信銅需求量將繼續增長,銅價有望逐步回升。

公司上半年大部分產品產量實現增長

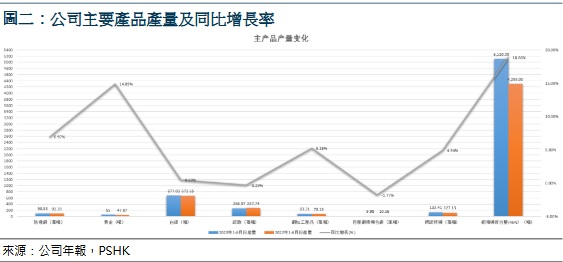

2023年上半年主要產品產量如圖二所示:陰極銅產量為98.83萬噸,同比增長6.97%;黃金產量為55噸,同比增長14.89%;白銀產量為677.03噸,同比增長0.5%;銅加工產品產量為83.31萬噸,同比增長5.26%。

通過長足的發展,公司已經形成了一定的規模優勢,集團為中國最大的銅生產基地,最大的伴生金、銀生產基地,以及重要的硫化工基地,公司擁有目前國內規模最大的德興銅礦及多座在產銅礦。截止2022年12月31日,公司100%所有權的保有資源量約為銅金屬899.3萬噸;金275.9噸;銀8,626噸;鉬21.0萬噸。公司聯合其他公司所控制的資源按公司所佔權益計算的金屬資源量約為銅443.5萬噸、黃金52噸。公司控股子公司恒邦股份及其子公司已完成儲量備案的查明金資源儲量為150.38噸。集團已形成以黃金和銅的採礦、選礦、冶煉、加工,以及硫化工、稀貴稀散金屬提取與加工為核心業務的產業鏈。公司年產銅精礦含銅超過20萬噸;公司控股子公司恒邦股份具備年產黃金50噸、白銀1,000噸的能力,附產電解銅25萬噸、硫酸130萬噸的能力。集團現為國內最大的銅加工生產商,年加工銅產品超過170萬噸,陰極銅產量超過170萬噸╱年。

估值及投資建議:

2023年滬銅價格長時間在68000附近停留,主要有兩方面原因,一是受到宏觀環境消極影響,二是庫存始終處於低位。在未來,作為中國的「雙碳行動」的主要載體,銅的消費將在光伏、風電、新能源電動汽車等領域將繼續保持高速增長。金瑞期貨研究數據顯示,到2025和2030年,中國光伏、風電和新能源電動汽車三大領域銅消費將從2022年的109萬噸分別增至209和398萬噸。由於目前全國多地均在加碼新能源領域大型投資項目建設,銅在新能源領域的實際消費可能保持更快速度增長。展望2024年,供應及庫存方面,全球銅礦供應仍將繼續增長,國內1月下旬已開始逐步兌現開啟積極性累庫週期,Q1原本有部分冶煉投產,但加工利潤有所下降,疊加紅海問題,導致陰極銅產量釋放未及預期,所以累庫進程有所放緩,上半年陰極銅可能出現供應不及預期的情況,而且由於全球製造業發展仍然疲軟,廢銅供應回升也較為緩慢;消費方面,地產增速仍處於較低位置,支撐較弱,新能源汽車銷量預計保持增長,但增速逐漸放緩,將會對銅消費有拉動作用,工業方面,如之前提及整個製造業景氣度都較弱,可能會對銅價形成拖累。總體來看,上半年銅價在新開工之後可能迎來小幅上升,但整體還是處於震盪狀態,下半年美聯儲開啟降息週期,加之中國推出利好政策,宏觀環境改善後銅價有望開啟新一輪上升週期。

公司致力於項目建設提速增速,2023年江銅國興18萬噸╱年陰極銅項目順利投料生產;銅材公司1萬噸╱年銅細線擴產項目6月下旬開展聯動試車;武山銅礦三期擴建項目千米主井、副井等標誌性子項工程提前3個月完成進度計劃;銀山礦業5,000噸╱日露轉坑項目完成全面開工建設的各項準備工作。另外公司在科技創新方面也取得了一定成果,比如公司研發的高端晶片散熱材料「金剛石-銅」產品批量試用成果引發了目標客戶高度關注,下一步將合力推進產業化;高端電子製造、航空等領域「卡脖子」原料6N高純銅完成中試研究;耐熱、耐腐蝕合金用4N錸粉在相關高新技術企業試用,獲得了市場認可;新能源汽車用高性能無氧銅桿實現低成本規模化生產銷售等。另外公司注重節能減排,2023年上半年總能耗同比下降1.39%,外購電量總體下降近1,800萬度。除此之外,公司首次在礦山引入新能源電動重型自卸車開展新能源場景的應用。

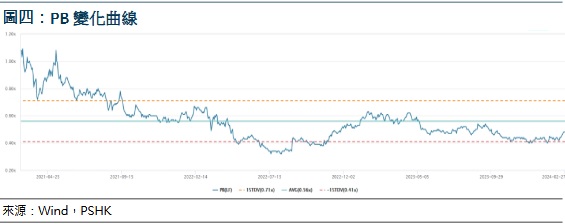

我們預測公司的收入在2023-2025年分別為5182.34億元,5429.91億元和5689.30億元,複合年增長率為4.78%,每股盈利EPS為1.91/1.52/1.58元,BVPS為24.9/25.7/26.7對應市淨率(P/B) 0.45/0.43/0.42x,公司過去三年的平均P/B約為 0.56x,銅價2023處於持續震盪之中,給予公司2023年0.55倍P/B,並給予14.89港幣,給予”增持”評級。(現價截至03月07日)

風險因素:

宏觀經濟環境、市場環境變化、產品價格波動、安全事故影響、匯率變動、產品替代風險、環保風險。

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。