中國中藥 (570.HK) - 配方顆粒龍頭佈局全國市場,中藥飲片迎產能提升

| 投資建議 | 買入 |

| 建議時股價 | $4.730 |

| 目標價 | $6.540 |

投資概要

中國中藥是國藥集團旗下唯一的中藥上市企業。2015-17財年,公司營業收入保持49.92%的年均複合增長速度。公司具有行業領先的成長性與盈利能力。我們給予2019年16倍目標市盈率,2019年預期每股收益為0.36元人民幣,目標價6.54港元,“買入”評級。(現價截至12月21日)

公司概況

中國中藥是國藥集團旗下唯一的中藥上市企業。1993年,榮山國際在港交所上市,代碼570HK,主業為經營燃油發電廠。2006年,上市公司通過出售發電廠業務,收購德眾和馮了性藥業,將主業由電力變更為傳統醫藥製造。2013年,國藥集團通過國藥香港成為控股股東,公司更名為“中國中藥有限公司”。2015年,公司收購江陰天江藥業,並成為浙江一方藥業的控股股東,至此公司將中國中藥配方顆粒的50%市場份額收入囊中(2008年天江藥業收購廣東一方)。2018年公司引入中國平安為戰略股東。

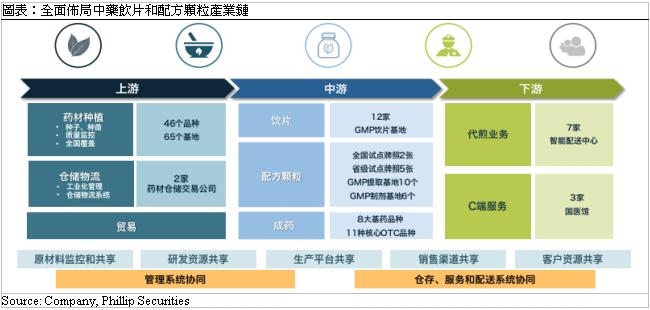

中國中藥佈局一體化中藥產業鏈。公司通過收購與自建,不斷擴張中藥配方顆粒、中藥飲片產能,收購中成藥公司,進一步完善中藥全產業鏈佈局。上游覆蓋中藥材種植、倉儲物流、技術研發,中游業務包括生產中藥飲片、配方顆粒、中成藥,下游業務提供飲片代煎、國醫館等服務,對接醫療機構、零售藥房、個人等客戶。

中藥配方顆粒業務將保持高速增長。公司是配方顆粒市場龍頭,佔據近一半市場份額。在未來四年,中藥配方顆粒市場總銷售額有望維持40%的複合年均增長率。行業增長動力主要受益於國家允許中藥配方顆粒保留加成,不計入醫院藥占比,消費者的健康意識和消費能力日漸增強等方面。目前中藥配方顆粒的全國性生產銷售牌照尚未放開。我們認為,國家牌照放開與否都將對公司有益處。公司加快全國佈局,擴大市場份額。我們期待未來市場競爭呈現馬太效應,強者恒強。

中藥飲片產能爬坡,夯實未來成長基礎。中藥飲片是下游產品中成藥、配方顆粒等的主要原材料。佔據中藥工業生產市場規模的22%。未來中藥飲片行業將保持較快增長,因爲中藥飲片享有價格政策利好,隨著中醫養生意識普及,老齡化速度加快,居民健康意識增強。公司通過自建或收購擴大中藥飲片產能,並積極建設共用中藥配送中心拓展銷售管道。

中成藥業務將平穩發展。中成藥生產銷售是公司的傳統業務,公司持有500多個藥品生產批文,其中包括60多個獨家生產品種和規格。2016年公司完成對華頤藥業的並購,2018年公司取得湖北中聯藥業51%的股權,進一步豐富成藥品種。公司積極拓展OTC銷售管道,未來中成藥業務將保持平穩發展。

全國佈局完整的中藥產業鏈

中國中藥是國藥集團旗下唯一的中藥上市企業。1993年,榮山國際在港交所上市,代碼570HK,主業為經營燃油發電廠。2006年,上市公司通過出售發電廠業務,收購德眾和馮了性藥業,將主業由電力變更為傳統醫藥製造。2009年,公司全資並購廣東環球製藥及山東魯抗醫藥,將產品系列從傳統中藥擴展至高端藥品。2013年,國藥集團通過國藥香港,成為控股股東,公司更名為“中國中藥有限公司”。2015年,公司收購江陰天江藥業,並成為浙江一方藥業的控股股東,至此公司將中國中藥配方顆粒的50%市場份額收入囊中(2008年天江藥業收購廣東一方)。公司通過收購與自建,不斷擴張中藥配方顆粒、中藥飲片產能,收購中成藥公司,進一步完善中藥全產業鏈佈局。2018年,公司向中國平安人壽保險公司配售602百萬新股,集資26.7億港元,引入中國平安為戰略股東。國藥集團(香港)、中國平安、執行董事王曉春先生、公眾持股占比分別為32%/12%/7.48% /48.46%。

中國中藥佈局一體化中藥產業鏈,上游覆蓋中藥材種植、倉儲物流、技術研發,中游業務包括生產中藥飲片、配方顆粒、中成藥,下游業務提供飲片代煎、國醫館等服務,對接醫療機構、零售藥房、個人等客戶。

佈局中藥材的採購及種植基地。近年來,國家市場監督管理總局對中藥品質管理趨嚴。建設中藥產品品質溯源系統是行業發展的必由之路。中國中藥目前集中採購的中藥材達到211個,公司正在對136個主要中藥材品種進行種植基地全國佈局,已在安徽、甘肅、四川、山東、浙江等14個藥材資源豐富的省份佈局藥材種植基地,種植藥材品種包括46種。拓展上游原材料產能,有利於保障中藥飲片和配方顆粒生產所需的原材料,控制成本,符合國家監管要求。

飲片、配方顆粒兩大業務協同生產體系。配方顆粒是公司增長的最大驅動力,公司的策略是,利用配方顆粒醫院管道的優勢,加快飲片板塊的佈局,使中藥飲片業務成為未來新的增長動力。公司建立江陰天江藥業、廣東一方製藥兩個生產體系,在位於或鄰近道地藥材產地的地區,通過自建或併購的方式布點建設中藥飲片和配方顆粒工廠。截止2018上半年,公司擁有中藥提取GMP基地10個,覆蓋廣東、安徽、江蘇等7個省;顆粒製劑GMP基地6個,覆蓋廣東、江蘇、甘肅、黑龍江和四川5個省;飲片GMP基地12個,覆蓋廣東、安徽、江蘇、福建等11個省。按照公司的發展規劃,2019年將完成全國23個省基地規劃,預計中藥提取能力達約80,000噸,顆粒製劑產能約25,000噸,中藥飲片產能約80,000噸。

利用地域特色醫療資源,建設國醫館,使得產品與服務觸達更多終端消費者。公司目前在重慶、貴州、佛山運營3個國醫館,並有5個在建設中的國醫館。2017/18H1年大健康業務收入達到58/25.3百萬元(占總收入0.5%),年診療人次達到37,000人次。該業務是公司探索業務多元化的嘗試,由於公司建立國醫館多通過與地方名中醫品牌合作,能夠利用地方名牌擴大業務範圍,通過運營醫養服務機構,公司產品和服務能夠觸達更多終端消費者,提高品牌知名度。

成立中藥物流倉儲公司,保障原材料供應,打造中藥材交易平臺。公司成立了兩家藥材倉儲交易公司,並計劃在甘肅隴西、安徽亳州、四川綿陽、廣西桂林建設四個藥材倉儲交易平臺,標準化倉庫的建設面積達60萬平方米,同時配套建設中藥材質量檢驗中心及交易平臺。這四個藥材倉儲交易平臺將面向社會開放,既儲存集團的藥材與飲片,也向集團外的藥材經營機構提供檢驗、倉儲等服務。公司建設藥材倉儲交易平臺,有利於儲備藥材原料以保證生產所需,控制成本,保障飲片配送,便於拓展醫院銷售。

中藥配方顆粒龍頭加快擴張全國市場

中藥配方顆粒是現代中藥產業的發展趨勢。中藥配方顆粒是由單味中藥飲片經提取濃縮製成的的顆粒。它保證了原中藥飲片的全部特徵,藥性強、藥效高,同時又具有直接沖服、安全衛生、攜帶保存方便和適合工業化生產等許多優點。

中藥配方顆粒行業將保持高速增長。2006-2016年,中藥配方顆粒全國銷售額由2.28億元上升到118.25億元,複合年均增長率達48.42%。在日本、臺灣市場,配方顆粒銷售額佔據中藥銷售額大部分市場份額,而中國市場這一占比僅為5%左右,我們由此估計,隨著技術進步、政策完善、市場進一步培育,配方顆粒對中藥飲片的替代將持續推進。據Frost &Sullivan預測,配方顆粒的銷售額未來四年有望維持40%的複合年均增長率,於2020年達約440億元。行業增長動力主要受益於:(1)國家允許中藥配方顆粒保留15%加成,不計入醫院藥占比。由於醫保控費、取消藥品加成、集中採購招標等政策的推行,醫藥生產企業的利潤空間受到擠壓。而中藥配方顆粒被允許在醫院銷售時保留25%加成,保障了生產銷售企業的利潤空間。(2)消費升級趨勢。由於配方顆粒具有療效確切、使用方便等優點,患者的使用意願高,在部分無醫保覆蓋的地區,銷售依然保持了較快增長。隨著消費者的健康意識和消費能力日漸增強,我們預計未來配方顆粒產品將保持較高的增長。

目前中藥配方顆粒的全國性生產銷售牌照尚未放開。自2003年國家藥監局向6家企業(廣東一方、江蘇江陰天江、深圳三九、四川新綠色、北京康仁堂、培力)發放國家牌照,國家暫停了發放全國性生產牌照。限制全國牌照開放的障礙主要在於配方顆粒未有統一的技術標準,使得產品的生產、療效評估、銷售保存等方面難以管理。近年來,國家陸續出臺政策推進現代中藥產業發展,不斷完善配方顆粒相關配套政策。2015年,國家藥監局發佈《中藥配方顆粒管理辦法(徵求意見稿)》,允許企業就生產銷售中藥配方顆粒向地方監管部門進行備案登記,並在當地展開銷售。目前國家正積極制定相關技術標準,未來3-5年內將出臺300種配方顆粒品質標準,而生產銷售牌照也將逐漸放開。

公司是配方顆粒市場龍頭,佔據近一半市場份額。公司2015年收購天江藥業(天陰天江於2008年收購廣東一方),目前擁有一方、天江兩塊國家生產牌照,通過投資擁有六個省市的配方顆粒生產牌照。根據已經披露的上市公司銷售額來看,2016年公司的中藥配方顆粒銷售額佔據中藥配方顆粒市場49%的份額,是該市場份額第一的龍頭企業。

國家牌照放開與否都將對公司有益處。國家牌照放開前,在省市備案的企業被允許在當地生產銷售中藥配方顆粒,擁有國家牌照的企業能夠在全國進行生產銷售,現有6家公司將繼續有政策優勢。而市場放開之後,中藥配方顆粒將可以進入更多醫療機構進行銷售,因為在未放開前,中藥配方顆粒只在二級以上醫院銷售,所以預計開放之後,市場本身將有相當的增量。其次,在標準出臺、市場放開之後,現有6家生產企業將有2-3年過渡期,在此期間可以繼續按照現有的標準進行生產,直至逐步與國家標準同步。

中國中藥公司積極參與國家標準制定。2016年8月,藥典委員會頒佈《中藥配方顆粒質量控制與標準制定技術要求(徵求意見稿)》。中國中藥披露,公司已製備標準湯劑並開展研究的約有170多個品種,完成研究並提交藥典委審評的123個品種(其中廣東一方68個,江陰天江55個)。公司與第三方研究機構對指紋圖譜檢測、中藥配方顆粒含量測定等技術難題進行了攻關。參與制定技術標準意味著公司具有強大的技術實力,擁有生產多個中藥品種的實力,也使得後進入市場者要遵循既有標準需要支付一定成本。

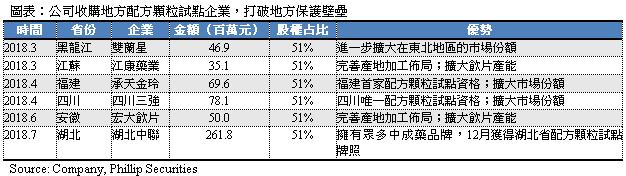

公司加快全國佈局,擴大市場份額。中短期來看,在國家標準未出臺、准入政策未放開之前,中國中藥抓緊窗口時機,擴大市場份額,通過在醫院鋪設智慧中藥配藥機、建設中藥產業園,形成對更多醫院及零售藥店的覆蓋。同時,公司積極新建中藥飲片、配方顆粒產能,爭取未來在產能上形成規模優勢,保證原料供應並滿足擴張需求。同時,為地方政策的保護壁壘,公司積極收購擁有省市試點牌照的配方顆粒企業,以此進入更多區域市場,將公司的配方顆粒行業准入資質、生產技術標準與地方企業優質資源強強聯合,實現馬太效應,強者恒強。

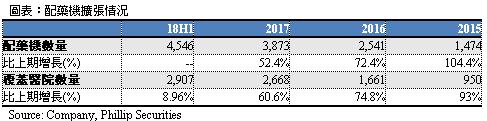

智慧配藥機迅速佔領市場。公司憑藉研發的智慧配藥機設備及系統,拓展大中型醫院客戶。配藥機是專門針對中國中藥的配方顆粒產品所設計,給後來競爭者設置了較高的門檻,給醫院撤換供應商設置了較高的成本,由此提高了醫院客戶粘性。公司通過向更多醫院鋪設配藥機,以佔領醫院銷售管道,並通過不斷提高醫院處方配方顆粒的智慧化水準,提升患者的用藥體驗。目前,公司提供給醫療機構的配藥機達到4,546臺,覆蓋醫院2,907家,透過配藥機的銷售比例由2017年上半年的29.6%,增加至2018年上半年的44.1%。

平安人壽成為戰略股東,引進海外先進經驗。於2018年3月19日,公司與中國平安人壽保險股份有限公司簽訂股份認購協議。平安人壽以每股4.43港元認購公司604.3百萬股新發行股份,此次增發籌集資金約26.74億港元。完成認購後,平安人壽持有公司擴大後的已發行股份總數約12.0%,成為第二大股東。引進平安集團作為長期戰略合作夥伴,中國中藥將獲得平安集團在客戶基礎、銷售管道及醫療健康領域的科技、平臺與資源優勢。此外,中國平安是日本漢方龍頭企業津村株式會社(日本市占率第一的配方顆粒企業)的第一大股東。未來,中國中藥將在藥材種植、倉儲、經典名方研發和保健產品銷售等方面與津村展開深度合作,引進領先的研發與生產技術,產生協同效應。

中藥飲片產能爬坡,夯實未來成長基礎

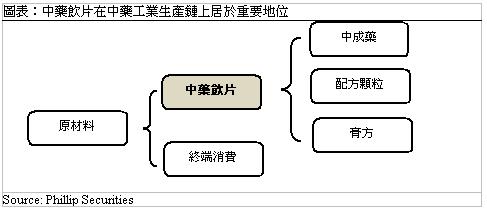

中藥飲片乃根據傳統中醫藥理論將中藥材加工(如淨制、切制、蒸、炒、炙、煆等)而成。中藥飲片是下游產品中成藥、配方顆粒等的主要原材料。2016年中國的中藥工業銷售額為8700億元,其中中藥飲片(含配方顆粒)達到1900億元(占比22%)。

未來中藥飲片將保持較快增長。前瞻產業研究院預計,2018-2023年中國中藥飲片加工行業銷售收入將保持年均15%左右的市場增速,預計到2023年中藥飲片加工行業銷售規模將超過5000億元。從供給端看,在藥價受壓的大環境下,中藥飲片享有價格政策利好,被允許在公立醫療機構銷售時保留25%加成、不佔醫院藥佔比,促進了生產企業的積極性。從供給端看,受益於中醫養生意識普及,老齡化速度加快,居民健康意識增強,對中醫藥的需求呈現逐年上升趨勢。

公司飲片產能提升,實現全國佈局。目前,公司通過自建和並購,在全國6個省市建立了中藥飲片基地,擁有產能近4萬噸(在建或已並購的產能達到1.468萬噸)。未來,公司計畫繼續自建或並購中藥飲片廠,預計2019年生產能力達到8萬噸。

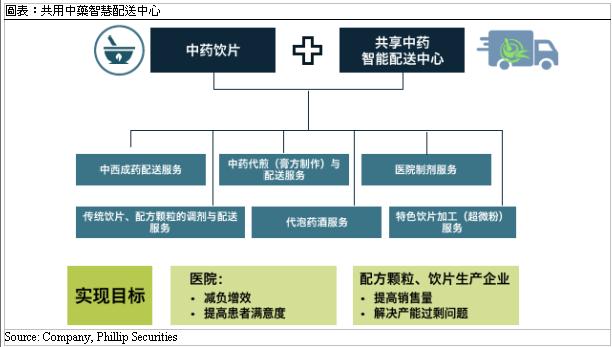

建設共用中藥智慧配送中心,重點覆蓋中小型醫院、零售藥店。智慧中藥配送中心提供的產品和服務包括:中藥飲片、配方顆粒的配送服務;中藥代煎(膏方製作)與配送服務;醫院製劑服務;成藥配送服務;代泡藥酒服務。傳統飲片供應模式無法滿足中小型醫療機構的需求,而智慧共用配送中心與中小型供應商形成差異化競爭,滿足中小型醫療機構的需求。智慧配送業務發展迅速,截至2018上半年,已有7個配送中心投入營運,包括今年新投入運營的廣東中山配送中心和河北石家莊配送中心。佛山中心與當地139家社區醫院簽訂合作協議,由配送中心向醫院供應飲片,並提供飲片代煎、飲片配送等服務。

中成藥業務保持穩定增長

中成藥是使用中藥材加工而成的藥物,劑型多樣,如膠囊狀、顆粒狀、粉末狀、膏狀或丸狀。中國中藥擁有「德眾」、「馮了性」、「同濟堂」等多個歷史悠久的馳名品牌,持有500多個藥品生產批文,其中包括60多個獨家生產品種和規格,仙靈骨葆膠囊、玉屏風顆粒、頸舒顆粒、潤燥止癢膠囊、鼻炎康片、風濕骨痛膠囊和棗仁安神膠囊等8個獨家產品被列入國家基本藥物目錄。中成藥生產銷售是公司的傳統業務,在2006-2015年公司主業為中成藥生產與銷售,並購天江藥業之後才轉型中藥配方顆粒業務。2016年公司完成對華頤藥業的並購,2018年公司從國藥集團購入、注資取得湖北中聯藥業51%的股權,不斷豐富成藥品種。

收購中聯藥業。2018年7月,公司通過股權轉讓和增資,控股國藥集團中聯藥業有限公司(「中聯藥業」)51%股權。中聯藥業擁有四百餘年歷史,是中藥行業的老字號,專注經典中成藥的生產與銷售,重點產品涉足肝臟用藥、呼吸系統用藥、婦科用藥、心腦血管用藥等特色領域。註冊藥品348個品種,161個全國醫保品種,70個品種列入國家基藥目錄,18個全國獨家品種,其中第一大品種為鱉甲煎丸,是醫保目錄中治療肺纖維化的中成藥,已有兩千多年歷史,為漢代張仲景經典古方;第二大品種金葉敗毒顆粒為醫保目錄中的呼吸道用藥。對中聯藥業的併購後將增加成藥獨家品種的產品線。公司將對中聯藥業的中成藥銷售模式進行改革,加強學術推廣,擴大其產品的市場佔有率。

財務分析

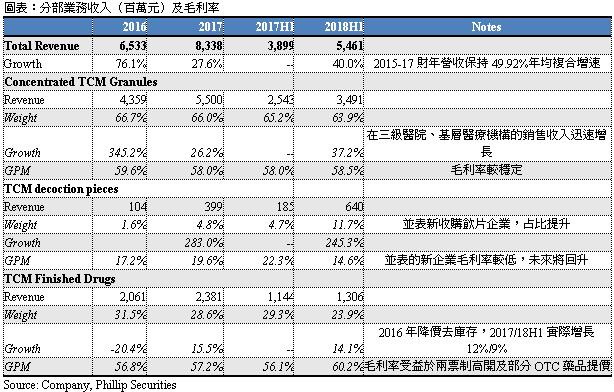

2015-17財年,公司營業收入保持49.92%的年均複合增長速度,主要是由於2015年併入中藥配方顆粒業務後,銷售增長迅速。(1)中藥配方顆粒:在2017年至18H1,中藥配方顆粒的銷售額分別保持26.2%/37.2%的快速增長,毛利率穩定在58%左右水準,預計未來仍將受益於新醫院拓展、智慧中藥產業園的銷售放量,而保持較高增速。(2)中藥飲片:公司自2017年並表收購的飲片企業,該板塊在2017年、18H1實現超過200%的高增長,占收入比重已達11.7%,預計未來這一比例將隨著飲片產能擴張而繼續快速提升,毛利率也將隨著收購企業的進一步整合而穩步回升至正常水準。(3)中成藥:2016年因為兩票制、二次議價、零加成等政策環境影響,公司對中成藥進行進行降價銷售,實施去庫存,收入錄得下滑。2017/18年成藥業務經過調整後逐漸回升(去除兩票制影響,分別實際增長12%/9%)。目前,公司的中成藥業務占收入比重仍維持在四分之一左右,隨著中聯藥業的並表,預計收入絕對值仍將進一步放大。預計未來中成藥業務將維持平穩增長。

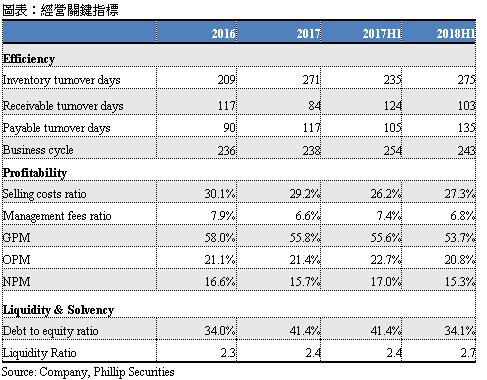

經營關鍵指標。由於2017年上半年存貨基數較小,2018年上半年公司存貨同比周轉天數有所上升,目前與2017年整體水準持平。應收賬款周轉天數在母公司國藥集團會計標準要求下有所降低;應付賬款周轉天數上升30天,是由於原材料用量上升,對供貨商的壓款能力增強。整體經營週期從2017上半年254天降至243天,經營效率提高。毛利率總體平穩,有些微下降,主要是由於新合併的飲片企業毛利率較低。經營利潤率下降1.9個百分點,主要由於銷售費用有所上升(配方顆粒配藥機投入增加、新增飲片企業銷售費用合併及成藥業務受兩票制影響高開費用)。淨利潤率下降1.7個百分點,待新收購企業運行順利後,估計利潤率將有所回升。經營負債率平穩,流動性充足,因為增發所得擴大了資本金、償還了部分債務,還使得在手現金充足,能夠用於進一步收購擴張。

估值和風險

我們的模型顯示目標價為6.54港元。公司具有行業領先的成長性與盈利能力。我們給予2019年16倍目標市盈率,預期2019年每股收益為0.36元人民幣,目標價6.54港元,“買入”評級。(匯率:0.885RMB/HKD)

風險包括:收購整合效果不佳;銷售拓展不及預期;將行業競爭激烈;行業政策風險等。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。