高能環境 (603588.SH) - 2017一季度扭虧爲盈,前景明朗

| 投資建議 | 買入 |

| 建議時股價 | $15.790 |

| 目標價 | $19.400 |

2017一季度扭虧爲盈

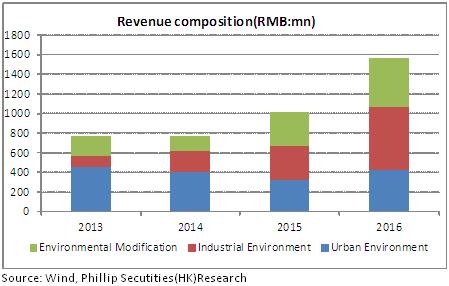

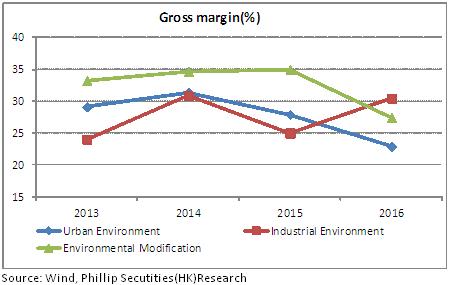

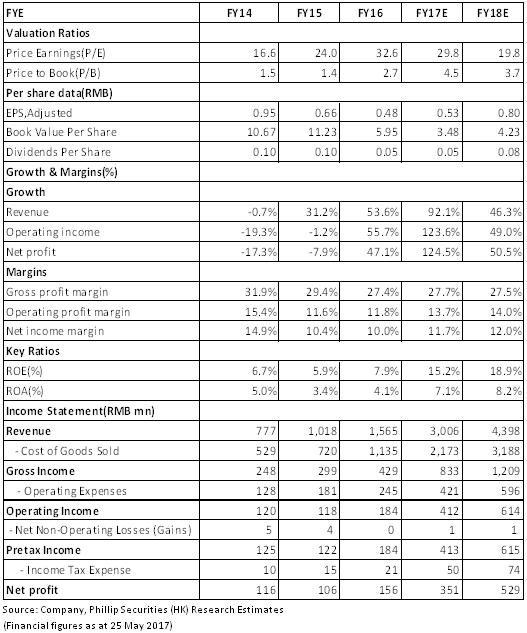

2016年高能環境實現營收15.65億元,同比增長53.6%,股東應占淨利潤爲1.56億元,同比增長47.1%,業績基本符合預期。具體而言,從業務類型看,環境修複業務、工業環境、城市環境分別實現43.4%、87.5%、28.9%的增長,收入占比分別爲31.8%、41.2%、27%。其中環境修複、城市環境的毛利率27.4%(-7.6%)、22.9%(-5%)錄得一定程度的下降,拖累整體毛利率下滑1.9個百分點至27.43%。從業務規模來看,工程承包是收入的主要來源,收入占比爲94.4%,得益於新簽訂單的大幅增長,收入同比增長49.05%,同時由於行業競爭的加劇,毛利率下降2.6個百分點。

2017年第一季度,公司實現營收2.8億元,同比增長140%,歸母扣非淨利潤與去年同期相比扭虧爲盈,錄得355.48萬元,同比增長128.7%。通常一季度爲開工淡季,其收入在全年收入中占比較小,而今年一季度開局良好,增速強勢,預計全年業績有望實現可觀增長。

修複及危廢業務貢獻主要增長動力

修複業務及危廢業務是公司核心發展業務,2016年修複業務新簽訂單額同比增長2.2倍至13億元,其中大部分將於2017年貢獻收入,大概率將促成今年10億元的收入目標。未來幾年土壤修複市場空間廣闊,但同時競爭也日趨激烈,而公司技術及經驗優勢突出,未來有望繼續保持領先於同業的拿單能力,預計 2017年新簽修複業務訂單將錄得大幅增長,達至21-30億之間。

2016年工業環境業務新簽訂單5.95億元,同比增長77.5%,實現收入6.4億元,同比增長87.5%。其中,包括甯東南湖水廠項目在內的多個廢水項目已進入實施階段,危廢項目拓展也在加快,目前擁有新德環保、寧波大地、科領環保、靖遠宏達、陽新鵬富等危廢項目,至一季度末已取得危廢牌照處理能力40萬噸,在外延並購助力下,未來危廢業務佈局有望加速。

2017Q1公司新增訂單金額5.33億元,其中環境修複類訂單2.02億元,工業環境訂單3.22億元,城市環境訂單0.09億元。目前在手訂單金額共計87.68億元,其中已履行13.05億元,待履行訂單74.63億元。公司待執行訂單充裕,爲後續業績增長提供充足動力。

短期資金壓力較大

公司所經營的業務領域市場集中度較低,行業競爭激烈,短期內毛利率或仍有下行風險。同時公司在手項目進入密集建設期,對資金需求量較大,同時外延擴張力度也將加大,短期資金壓力較大。具體表現爲,近五年內資産負債率逐年上行,2016年達至52.3%,流動比率和速動比率逐年下降,2016年分別爲1.04/0.39,雖然償債壓力增加,但各項指標風險仍在可控範圍之內。而且隨著項目的逐步建成及投入運營,公司將獲取穩定的收益和現金流,預期現金流將逐步好轉,同時資金壓力也將趨于緩解。

估值評級

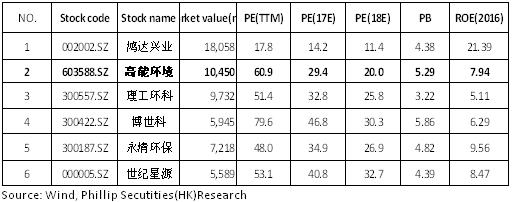

我們認爲,短期內公司待執行訂單充裕,項目的不斷落地將保障業績持續高增長,長期來看,項目進入穩定運營期將帶動公司業績持續穩健增長以及現金流持續好轉,基於此我們預測2017~2018年公司歸屬淨利閏分別達到3.5、5.3億元,EPS分別為0.53、0.8,現價對應PE為29.8、19.8,給予目標價19.4元,為買入評級。(現價截至5月25日)

風險提示

行業競爭加劇;

資金不足風險;

項目建設進度不及預期;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。