瀚藍環境 (600323.SH) - 中期多賺20%,業績穩中有升

| 投資建議 | 增持 |

| 建議時股價 | $14.830 |

| 目標價 | $17.400 |

投資概要

-瀚藍模式再次異地複制;

-進入流域治理領域,打造新增長點;

投資建議

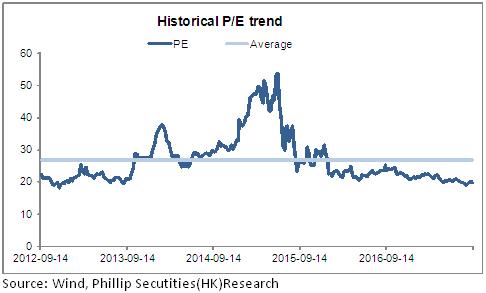

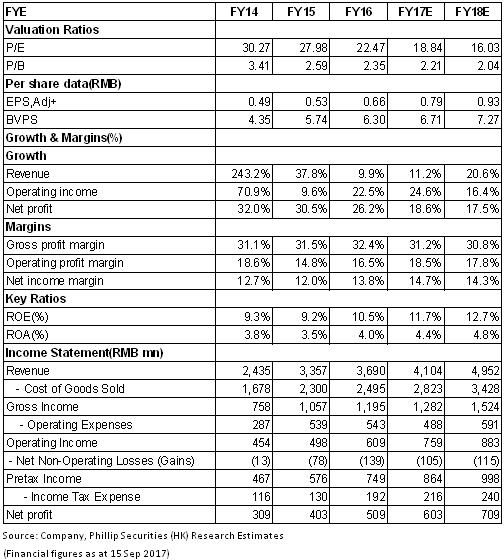

供水、汙水及燃氣業務穩定運營,平穩增長,爲公司貢獻穩定現金流的同時支撐公司加快固廢業務擴張,後續公司固廢業務及危廢業務的市場拓展進度值得關注。基於以上分析,我們預測公司2017-2018年淨利閏分別爲6.03億元、7.09億元,EPS分別爲0.79元、0.93元,對應2017/2018分別爲18.4/15.6倍市盈率,調整目標價至17.4元,爲“增持”評級。(現價截至9月15日)

四大主業增長平穩

根據2017中期業績報告,瀚藍環境實現營收19.6億元,按年增長13.8%,完成全年收入增長目標的49%,歸母淨利潤3.14億元,按年增長20%,扣非後歸母淨利潤2.87億元,按年增長15.4%,對應每股基本收益爲0.41元,上年同期爲0.34。於其中,固廢、燃氣、供水、汙水處理分別貢獻收入的34.6%、34.1%、20.7%、4.59%,收入增長率分別爲6.44%、15.3%、6.99%、15.38%。總體而言四大業務穩步發展,整體業績增長平穩。

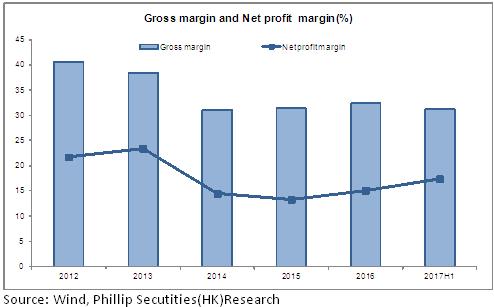

盈利能力方面,整體毛利率31.12%,同比下降2.9%,主要因燃氣、供水和固廢業務毛利下降所致;淨利率17.34%,較同期增長0.73%;期間費用率下降顯著,從上年同期的14.49%降至11.77%,主要得益於發行公司債使得財務費用大幅下降20.3%。

固廢産業園再次異地複制

公司2005年進入固廢行業,並在南海區建成國內首個固廢産業園,2014年收購創冠中國,實現固廢業務的全國佈局。2016.9參股順控環投34%股權,參與建設及運營順德區固廢産業園項目(占運營公司70%股權),項目包括生活垃圾3000噸/日,汙泥處理700噸/日,餐廚垃圾處理項目,這是公司首個異地複制的固廢産業園項目。

2017.3中標廣東開平市固廢綜合處理中心一期一階段 PPP産業園項目,項目包括開平市第一座生活垃圾焚燒發電廠(一期 600 噸/日,二期 300 噸/日)、滲濾液處理中心( 200 立方米/日)、填埋場( 75 萬立方米)及相關配套工程。“瀚藍模式”再次異地複制,體現了公司固廢處理模式優勢得到市場認可,進一步提升公司在廣東省乃至全國固廢處理産業園建設領域的影響力和競爭力。

期內黃石二期專案(400噸/日)已投運,大連項目(1000噸/日)預計將於2017下半年投運,目前公司在手垃圾焚燒發電、汗泥處理、餐櫥垃圾處理規模分別爲26750噸/日、1350噸/日、1350噸/日,危廢處理産能31.8萬噸/年,其中擬建及待建項目爲10050噸/日,待建項目將於2018年及以後年度貢獻業績,預計將支撐未來三年實現15%-25%的增長。

增資藍灣公司,進軍流域治理領域

公司供水、汙水處理和燃氣業務主要集中在佛山市南海區,在南海區具有相對壟斷地位。在南海區,供水業務處於行業發展成熟期,汙水處理業務及燃氣業務隨城市發展及環保要求提升尚有一定發展空間。供水業務收入源於西樵鎮、裏水鎮等售水量增加而同比增長6.99%(4.06億元);汙水處理收入源于汙水收集管網運營管理業務貢獻增量而同比增長15.4%(0.9億元);燃氣業務收入得益於鋁型材行業企業的天然氣置換及新客戶的拓展而實現15.3%的增長(6.69億元),但貢獻的淨利潤出現大幅下滑,同比下跌26.88%;另外江西瀚藍燃氣項目開局良好,加氣母站進入試運行,並拓展了一些工業用戶,省外燃氣項目的順利推進有助於支撐公司持續進行異地擴張。

2017年8月,公司以全資子公司瀚藍汙水投資爲主體,以3.88億元對藍灣公司增資並獲得藍灣公司 90%的股權,負責南海區裏水河流域治理項目,項目投資規模約21.5億元,通過本次增資擴股並投資裏水河流域治理項目,公司將進入水環境治理領域,有利於促進水務産業鏈的整合優化和協同,爲公司創造新的利潤增長點。

風險提示

市場競爭加劇;

毛利率下行風險;

固廢業務拓展及投運進度不及預期;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。