東方表行集團 (398.HK) - 香港業務優於整體市場、高端奢侈品消費保守成隱憂

| 投資建議 | 增持 |

| 建議時股價 | $4.490 |

| 目標價 | $5.140 |

東方表行集團(「東方表行」)成立於1961,為大中華區內具規模的鐘錶零售商之一。公司代理近百個世界鐘錶品牌,當中以勞力士、帝舵、伯爵、江詩丹頓、萬國錶、積家、芝柏、浪琴錶及歐米茄等享譽世界的瑞士優質名錶品牌為主。現時在香港及澳門共有13間店舖,分別為東方表行、瑞士表行、勞力士及帝舵專賣店及百年靈專門店。從由2004年起,公司亦在國內不斷拓展業務,先後開設多間零售店,版圖覆蓋多個城市;及後,業務更發展至台灣地區。於2022年9月底,公司於大中華地區經營44個零售點(包括聯營零售店)及分別於中國內地及香港各自經營1間網上商店。

香港業務收益按年增6%.優於整體市場

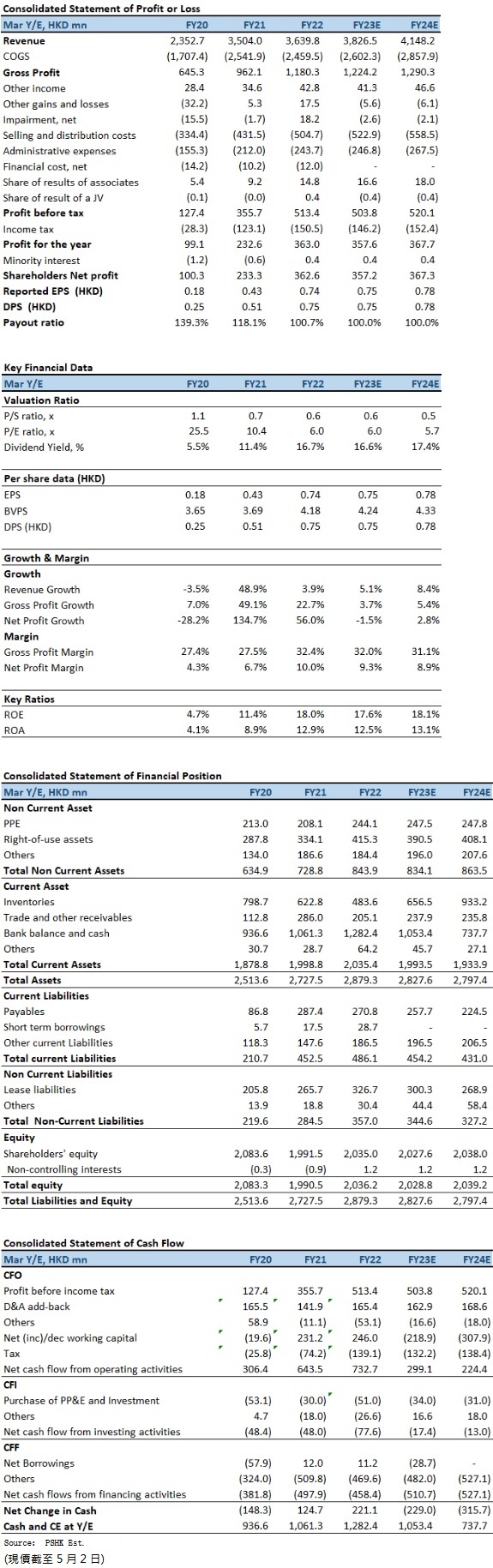

1HFY2023(截至2022年9月底止六個月中期業績),收入收益按年減少10.0%至1,674百萬元(港元.下同),主要由於封城政策及限制使業務遭受干預,導致中國內地市場之收益減少所致。隨著收益減少,毛利減少6.9%至537百萬元,毛利率則上升1.1個百分點至32.1%,而股東應佔溢利則減少9.6%至151百萬元。每股基本盈利31.03仙,按年下跌9.2%。中期股息每股7.8仙(1HFY2022:8.6仙)及特別股息每股23.5仙(1HFY2022:25.8仙)。

回顧期內,在租金方面,租賃之相關開支總額微升5.3%至80百萬元,佔整體營運開支23.1%(1HFY2022:22.2%)。增加主要由於租金率相對較高之零售店續租所致。在存貨控制措施方面,存貨水平由2022年3月底的484百萬元減少至2022年9月底的468百萬元,跌幅為3.3%。

按地區劃分,儘管香港的冠狀病毒病疫情於2022年第一季度開始受控,但是在市場不確定性籠罩底下,市場情緒依舊維持審慎,本地首9個月之零售銷售總額按年減少1.3%。然而,珠寶、手錶、鐘錶及貴重禮品之銷售於同期錄得0.2%微增。雖然受到市場情緒不穩所影響,但東方表行於香港業務仍然優於市場,期內收益增加6.1%至503.78百萬元,佔整體收入30.1%,分部溢利增加81.8%至42.75百萬元。

國內方面,根據國家統計局數據,中國於去年第二季度及第三季度之國內生產總值分別錄得按年增長0.4%及3.9%,增速較2021年同期有所放緩。經濟增長放慢主要由於廣泛實施封城以及市場情緒疲弱所致。黃金、銀及珠寶首飾之銷售於2022年4月到9月錄得按年下跌0.8%。根據瑞士鐘表工業聯合會FH,報告期內出口到中國之瑞士鐘錶按年減少13.7%至1,267.3百萬瑞士法郎,顯示國內對購買奢侈手錶持保守狀況。鑑於經濟條件加上上述之業務暫停,東方表行來自中國內地業務之收益減少15.4%至1,101百萬元,佔整體收入65.8%,分部溢利減少23%至189.86百萬元。

投資建議:

前景方面,儘管中港在疫情後進入復常之路,但利率增加帶來不確定性,管理層也預期消費者在消費時將變得更為保守,尤其是在購買高端奢侈貨品方面。因此,業務在未來或可能仍承受一定壓力。我們預期公司於FY2023至FY2024財年的EPS預測為74.62及78.10港仙,目標價為5.14港元,對應為FY2023財年的預測市帳率1.21倍(為過去一年平均市帳率加一個標準差),評級為“增持”。

風險因素:

1)經濟復甦動力放緩;2)運營成本高於預期;3)奢侈品消費差於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。