作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

春風動力 (603129 CH) - 收入快速增長,海外市場成重要增長驅動

| 投資建議 | 買入 (首次) |

| 建議時股價 | $271.310 |

| 目標價 | $359.300 |

公司簡介

公司成立于1989年,從核心零部件研發起步,于1998年切入整車製造,目前主營業務聚焦全地形車、燃油摩托車、電動兩輪車的研發、生産與銷售,産品精准覆蓋運動休閑、戶外作業、公務出行等多元場景。公司是國內全地形車和中大排摩托車龍頭,其中,全地形車以外銷爲主,排量覆蓋400CC-1000CC,涵蓋ATV (All-Terrain Vehicle)、UTV (Utility Vehicle)、SSV (Side by Side Vehicle)車型,公司連續十餘年蟬聯歐洲主要市場全地形車占有率第一;燃油摩托車以中大排量高端車型爲主,排量主要涵蓋125CC至1250CC,在國內200cc以上的跨騎和踏板車市場中,春風動力位列首位;電動兩輪車爲新布局業務,主要聚焦高端市場,打造業績增長新動能。

投資概要

收入延續高增長趨勢,關稅拖累利潤增速

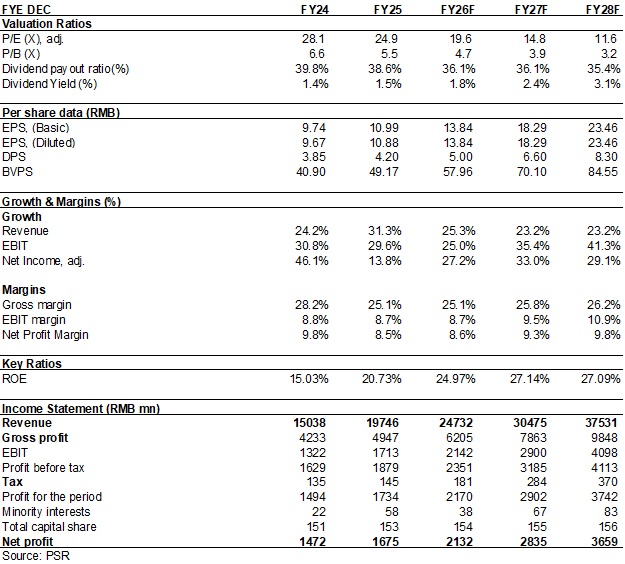

公司發布25年年度報告及26年一季報:2025年,公司實現營業收入/歸母淨利潤/扣非淨利潤分別爲197.46億元/16.75億元/15.81億元(人民幣,下同),同比分別+31.3%/+13.83%/+9.70%,其中海外營收137.9億元,占比69.84%;銷售毛利率爲26.94%,同比-3.12pct,主要受關稅增加影響;經營活動産生的現金流量淨額 39.66 億元,同比+33.4%。

2025年淨利潤增速大幅低于營業收入主要因爲:1)2025年輸美關稅增加,産生追溯補稅合計 9.78 億元(2024 年僅 2.28 億元);2)人民幣升值帶來匯兌損失。

2026年一季度,公司實現營業收入/歸母淨利潤/扣非淨利潤分別爲53.59億元/4.23億元/4.17億元,同比分別+26.07%/+1.81%/+1.55%。一季度在匯率持續波動和美國關稅影響下,業績仍保持一定韌性。

全地形車業務:高端化引領,增長基本盤

全地形車全球銷量總體趨穩,但産品結構持續向UTV&SSV升級,公司依托全球化運營體系與持續的技術創新,産品矩陣向高性能、高價值方向穩步進階,核心車型U10PRO 在全球市場表現突出,有效帶動品牌高端化進程及産品均價提升。分區域看,北美市場憑藉高端車型實現結構性突破,發展勢能勁;歐洲市場依托"CFMOTO+GOES"雙品牌協同發力,牢牢鞏固市場占有率第一的領先地位;亞太、拉美等新興市場穩步拓展、均衡發展,進一步增了板塊整體抗風險能力。25年全年累計銷售全地形車 19.70萬台、同比增長16.45%,實現銷售收入96.08億元,同比增長33.26%,出口額占行業 74.01%,持續領跑行業出口榜單。

摩托車業務:國內龍頭,加速出海

2025年公司實現燃油摩托車銷量29.59萬輛,同比增長3.27%,銷售收入64.71億元,同比增長7.18%,其中海外銷量15.95萬輛,同比增長11.3%,海外收入35.87億元,同比增長21.88%。公司的高端化戰略成效顯著:2025年250cc+大排量摩托車占比達83%,其中500cc+占比24%。國內SR系列成爲仿賽領域標杆,市占率36.2%,國內200cc+車型市占率26.2%,蟬聯行業榜首。2024年公司斬獲MOTOGP Moto3 250cc組別三項總冠軍,品牌國際影響力大幅提升。2025年完成歐洲五國代理權優化,在拉美、亞洲等新興市場加快推進"CFlite"品牌落地,區域滲透率穩步提升。

電動兩輪車業務:品牌勢能爆發,銷量指數級攀升

公司旗下"極核"品牌電動兩輪車堅持"油摩性能+智能科技"高端定位,2025全年實現銷量55.12萬台,同比增長420.2%;銷售收入19.12億元,同比增長381.0%,毛利率增加6.75pct至-0.03%,基本接近盈虧平衡。渠道建設高速推進,全年新增門店 1,260 家,門店總數突破2,050家,實現一至三綫城市100%覆蓋。隨著24新國標實施背景下電動自行車表現承壓,部分需求轉向電摩,而公司從玩樂類摩托車降維做電動摩托車,技術優勢明顯,電摩新品儲備充足,有望捕捉電摩結構性紅利。

投資建議

展望未來,公司全地形車和摩托車業務憑藉技術研發和品牌建設有望持續擠占海外市場份額,我們看好公司海外市場爲業績持續貢獻增長動力,預計2026-2028年每股收益爲13.84/18.29/23.46元,給予26年26倍預計市盈率,目標價359.3元,對應2026-2028預計市盈率爲26/19.6/15.3,首次覆蓋給予買入評級。(現價截至4月28日)

Source: Wind, Company, Phillip Securities Hong Kong Research

風險

新業務推進進度體低于預期

下游行業銷量受宏觀經濟倒退不及預期

原材料價格急劇上漲或産品價格急劇下滑

財務資料

(現價截至4月28日)

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。