海通證券 (6837.HK) - 2013年盈利增長符合預期

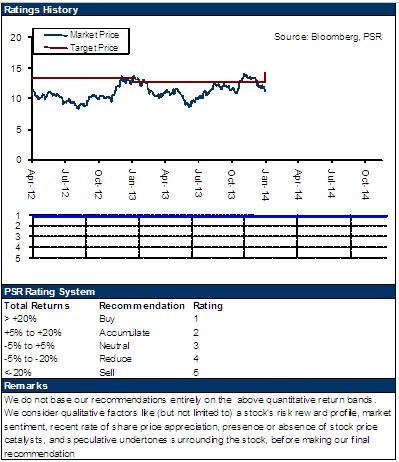

| 投資建議 | 買入 |

| 建議時股價 | $11.040 |

| 目標價 | $14.420 |

公司簡介

海通證券的前身成立於1988年,1990年成為上交所創始會員之一,1992年成為深交所會員。2002年經業務改制後正式更名為海通證券股份有限公司,是中國最大的證券公司之一,截止2013年末,按總資產及淨資產計算,在中國所有證券公司中排名第二。2007年7月海通證券在上海上市。2010年公司成功收購香港大福證券,並在當年11月正式更名為海通國際證券。

摘要

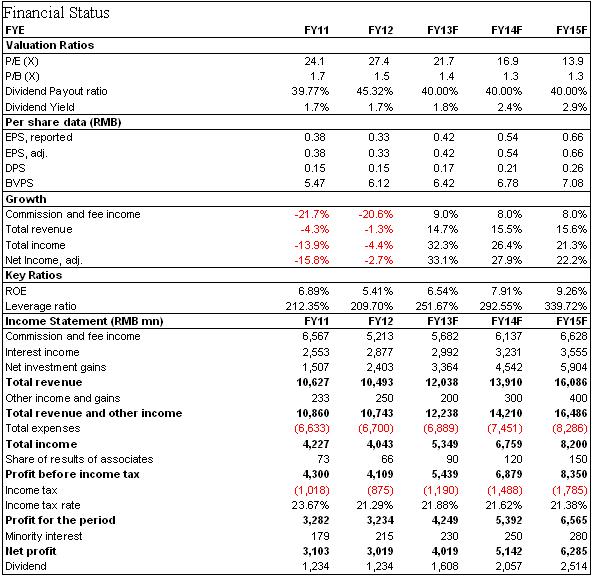

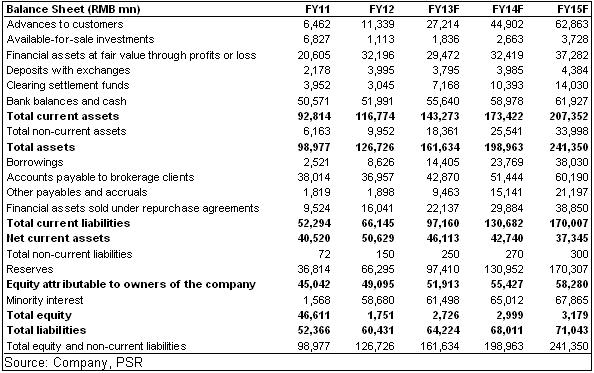

-海通證券(以下簡稱“海通”或“公司”)的業績表現基本符合我們預期,從近期公佈的2013年盈利資料看,得益於市場環境的明顯好轉,其利潤增速大幅提高。截止2013末,海通營業利潤及股東應占淨利潤分別同比大幅上升約40%及33%至人民幣55.85億元及40.16億元,折合每股收益人民幣0.42元,同比增長約27%;

-另外,期內海通的資產規模大幅上升,集團總資產較2012年末勁升約28%至1,616.31億元,增速超出我們此前預期。不過我們注意到其淨資產僅同比增長約4.8%至人民幣614.94億元,增速明顯低於總資產增速,我們預計這主要是由於期內海通的負債,尤其是來自於“借款”以及“應付經紀業務客戶款項”等負債大幅上升所致;

-總體看海通的盈利表現好於2012年,這主要得益于近年來公司大力發展其它業務,尤其是創新業務規模增長迅猛,如期貨業務以及融資融券業務等。雖然目前公司沒有公佈2013年末具體的相關資料,但過去幾年來海通的兩融業務排名一直保持行業前列。 截止2013年6月末,海通的兩融業務規模約在人民幣142億元左右,較2012年末大幅上升了約103%。我們預計2013年末海通的兩融業務餘額將在人民幣220億元左右,同比大幅增長約209%;

-此外,由於市場環境的好轉,海通的各類收入持續增長,其中投資收益增速強勁。截止2013年第3季度末,海通的手續費及傭金收入同比增長約19%至人民幣40.60億元,同期的投資收益則大幅上升50.7%至人民幣24.09億元;

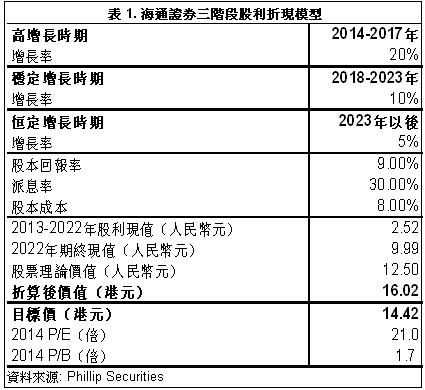

-總體看海通證券在各項業務上的發展比較平衡,資本實力雄厚,持續保持業內領先地位,隨著市場環境的好轉,包括IPO重啟等業務的開展,其盈利在未來仍將保持較快增長趨勢。按照國際會計準則計算,2013年末海通的股東應占淨利同比將大幅增長約33%至人民幣40億元,但我們預計未來2年盈利增速將有可能略有放緩。考慮到近期市場波動較大,我們仍採用3階段股利折現模型計算,其內在價值為16.02港元,給予12個月目標價為14.42港元,較內在價值折價10%,較最新價高出約30%,相當於2014年市盈率21.0倍及市淨率1.7倍。維持海通證券“買入”評級。

投資收益強勁增長

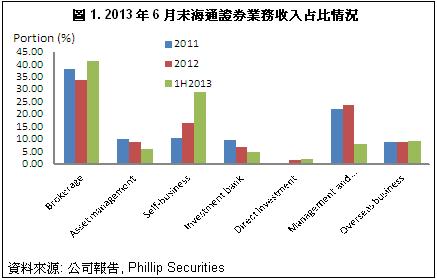

得益於市場環境的好轉,2013年海通集中發展創新業務及運營管理,取得了良好的經營業績。從各季度的業績表現看,利潤維持較快增長趨勢。具體的業務看,憑藉強大的平臺優勢,在市場好轉的背景下,傳統的經濟業務、投行業務、自營業務等收入增長明顯。截止2013年上半年末,證券及期貨經紀業務收入約達人民幣27.6億元,占總收入的比重上升至41%,另外自營業務的占比也大幅上升至29%。

我們預計2013年全年其經紀業務、自營業務的比重均出現明顯增長趨勢,其中經紀業務占比將超過50%。

此外,由於市場環境好轉,海通的各類收入,尤其是投資收益大幅增長。截止2013年第3季度末,海通的手續費及傭金收入同比增長約19%至人民幣40.60億元,同期的投資收益則大幅上升50.7%至人民幣24.09億元。我們預計2013年全年海通的投資收益同比上升40%左右。

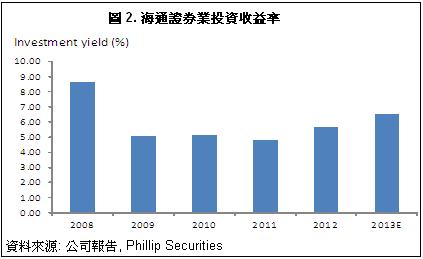

從投資收益率看,海通的收益率近年來均維持較穩定的水準。2012年末公司的投資收益率為5.65%,我們預計2013年在6.5%左右。

利潤增速明顯回升

總體看,由於市場環境的好轉及業務規模的持續擴大,海通的利潤增速在2013年出現明顯的提升,符合我們預期。根據近期公佈的2013年盈利資料看,截止2013末,海通營業利潤及股東應占淨利潤分別同比大幅上升約40%及33%至人民幣55.85億元及40.16億元,折合每股收益人民幣0.42元,同比增長約27%。我們預計在高基數的影響下,未來兩年海通的盈利增速將有所下滑,但總體仍將保持20%以上的高增長水準。

風險

行業競爭加劇,市場份額下降;

投資收益下降,利潤明顯下滑;

市場環境惡化,股價大幅下跌。

估值

總體看,海通證券在資產規模、業務轉型等各方面仍處於行業領先地位,我們根據3階段股利折現模型計算,其內在價值為16.02港元,給予12個月目標價為14.42港元,較內在價值折價10%,較最新價高出約30%,相當於2014年市盈率21.0倍及市淨率1.7倍。維持海通證券“買入”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。