華熙生物 (688363.SH) - 透明質酸龍頭, 覆蓋全產業鏈

| 投資建議 | 買入 |

| 建議時股價 | $93.000 |

| 目標價 | $114.000 |

華熙生物是全球透明質酸產業鏈龍頭,逐步成為全球領先的生物活性物質綜合供應商。公司是集研發、生產和銷售於一體的透明質酸全產業鏈平臺企業,微生物發酵生產透明質酸技術處於全球領先,擁有生物活性材料從原料到醫療終端產品、功能性護膚品、功能性食品的四大全產業鏈業務體系。透明質酸又稱玻尿酸,在醫療、化妝品及功能性食品領域應用廣泛。透明質酸作為構成細胞間和細胞外基質的主要成分,廣泛存在於人體的關節腔、皮膚等組織中,是人體中不可缺少的重要物質。

公司2022年業績點評

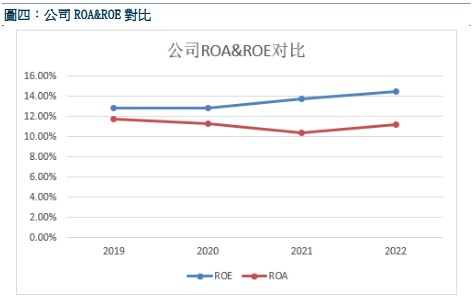

公司2022年實現營業收入 63.59億元,比上年同期增加 28.53%;實現歸屬于母公司所有者的淨利潤 9.7億元,比上年同期增加 24.11%;實現歸屬于母公司所有者的扣除非經常性損益的淨利潤 8.5億元,比上年同期增加 28.46%。報告期末總資產 86.81億元,較期初增長 15.7%;歸屬于母公司的所有者權益66.33億元,較期初增長16.40%。影響經營業績的主要因素是公司繼續穩步推進“四輪驅動”業務佈局,營業收入整體實現較高速增長,其中原料業務穩步增長,醫療終端業務基本持平,功能性護膚品業務保持高速增長,功能性食品業務處於商業化初期仍實現了較快增長。公司通過精細化管理,提升運營效率,期間費用合計增速低於營業收入增速。

按業務類型劃分收入

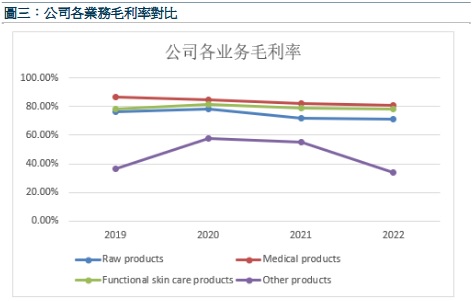

2022 年,公司原料業務實現收入 9.80 億元,同比增長 8.31%,占公司主營業務收入的15.41%,原料業務整體毛利率 71.54%,其中,醫藥級透明質酸銷售收入 3.37 億元,同比增長33.73%,占比繼續提升。2022 年公司出口原料銷售收入 4.26 億元,占公司原料業務收入的43.45%。2022 年原料業務收入增速較上一年放緩,主要系透明質酸原料市場供需關係影響,上游供應端由於暫時停工導致產量略有收縮,下游需求端受到市場衝擊需求量有所下降,導致公司國內透明質酸銷售短期內受到衝擊。公司持續推進國際化戰略,強化原料業務在海外的佈局,並將通過合成生物技術優化已有產品並不斷研發新的有潛力的生物活性物,豐富產品矩陣。未來毛利率較高的醫藥級透明質酸原料業務將持續保持較高增速,食品級透明質酸原料業務、其他生物活性物保持穩定增長。

2022 年,公司醫療終端業務實現收入 6.86 億元,同比下降 2.00%,占公司主營業務收入10.79%,毛利率為 80.86%。其中,皮膚類醫療產品實現收入 4.66 億元,同比下跌 7.56%,主要原因為公司主動調整產品策略、優化產品結構所致;受益于八省二區及安徽省帶量採購的落地執行,骨科注射液產品實現收入 1.52 億元,同比增長 22.98%;其他產品共計實現收入 0.68 億元,同比下降 5.79%。

2022 年,公司功能性護膚品實現收入 46.07 億元,同比增長 38.80%,占公司主營業務收入的 72.45%,毛利率為 78.37%。其中四大品牌潤百顏同比增長 12.64%、誇迪同比增長 39.73%、米蓓爾同比增長 44.06%、BM 肌活同比增長 106.40%。繼潤百顏品牌之後,誇迪成為第二個收入超過 10 億元的品牌,同時,BM 肌活 2022 年實現收入 8.98億元,有望成為第三個收入邁入 10 億元門檻的品牌。從收入結構上看,公司過億產品較上年同期增加,業務基礎更加穩固;公司 TOP10 產品的銷售收入占比有所提升,核心產品的集中度進一步提升。公司以原料和醫療終端兩個to B業務起家,近年來其to C業務占比一路增長,功能性護膚品在近四年內的營收占比從33.6%增長到72.5%。說明了公司多品牌運營能力,未來繼續向國民品牌邁進。

2022 年,公司功能性食品業務實現收入 0.75 億元,同比增長 358.19%。公司功能性食品業務實現了較快增長,但體量仍然不具備較大規模。目前功能性食品市場仍處於消費者教育初期,公司既要開發市場,又要穩健投入,控制整體費用。截止 2022 年,進行的功能性食品板塊研發專案共有 101項,重點圍繞透明質酸、GABA 氨基丁酸、燕窩酸、銀耳多糖等在口服美容食品、口服助眠食品及相關功能性食品開展研發工作。

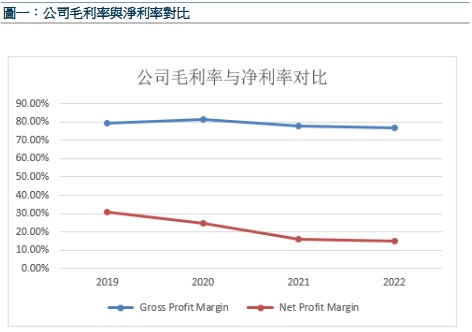

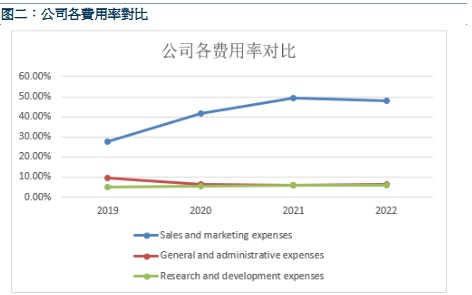

公司近年來的毛利率維持在75%以上的高位水準,但淨利率有所下滑,其原因一方面是功能性護膚品業務迅速發展,相應的銷售費用快速增加使得銷售費用率持續上升且增幅較大。2022年公司銷售費用率/管理費用率/研發費用率分別為 47.95%/ 6.18%/ 6.10%。在銷售費用率方面,與同行業其他公司相比,華熙生物銷售費用率整體偏高。線上推廣服務費逐年增加,為銷售費用的首要支出;另一方面是研發費用投入快速增加。2022年研發費用率達6.10%,研發投入 3.88 億元同比增長 36.52%。預計未來幾年研發費用率穩中有升,維持在 6%左右。截止2022年,公司擁有研發人員827人,同比上期增加256人。未來隨著原料、技術工藝、應用產品等方面的研發創新,利潤水準有望提升。公司也是國內擁有最多透明質酸專利數的企業之一,公司已申請專利719項,其中已獲授權專利337項。公司的國際資質認證優勢及專利技術優勢保障了公司在國內外市場保持行業龍頭地位。

2022年公司毛利率為76.99%,四大業務板塊中,2022年毛利率最高的為醫療終端業務(毛利率80.86%),其次為功能性護膚品業務(毛利率78.37%),再其次為原料業務的毛利率(毛利率71.54%%)。2020年以來,各項業務毛利率均有下跌之勢,如果未來公司的經營規模、產品結構、客戶資源、成本控制等方面發生較大變動,或者行業競爭加劇,導致公司產品銷售價格下降、成本費用提高或客戶的需求發生較大的變化,公司將面臨主營業務毛利率無法維持較高水準或下降的風險。

所屬行業:

全球透明質酸原料市場銷量快速增長,中國為第一大消費市場。根據Frost & Sullivan資料,預計到2026年,全球透明質酸原料市場銷量可達1285.2噸,2021-2026年CAGR為12.29%,預計到2026年,中國透明質酸原料市場銷量可達1079.6噸,2021-2026年CAGR為12.83%,與全球市場增速基本一致。另外全球透明質酸原料市場集中度高,華熙生物市占率穩居龍頭地位。根據Frost & Sullivan的資料顯示,中國透明質酸銷量占全球總銷量的八成以上,銷量前四均為中國企業,四家企業總市占率高達75%。其中,華熙生物2021年以44%的市占率保持世界第一。

行業細分來看,全球透明質酸原料銷量結構較為穩定,食品級透明質酸原料占比持續擴大。根據Frost & Sullivan資料,2021年醫藥級/化妝品級/食品級透明質酸原料市場占比(按銷售量)約為4%/43%/53%,預計2026年醫藥級/化妝品級/食品級透明質酸原料市場占比(按銷售量)為4%/33%/63%,食品級原料市場的占比持續擴大,醫藥級原料市場占比基本保持不變。從各原料銷量增速來看,2017-2021年醫藥級/化妝品級/食品級透明質酸原料市場CAGR約為15.1%/9.9%/18.8%。2020年受疫情影響各類原料銷售增速均有所下降,隨後幾年預計食品級原料將有大幅增長,2022-2026年CAGR達15.6%成為增速最大的透明質酸原料品類。

透明質酸生產技術的研發與成熟需要耗費企業大量的資金、勞動與時間,投入成本巨大且需承擔研發失敗的風險。透明質酸監管准入審核嚴格,專利資質認證優勢難以超越。尤其醫療類產品國內註冊資質申請一般需要3-5年時間,且存在申請不通過的風險。透明質酸的原料生產製造具有較高的監管准入門檻,因而透明質酸行業上游的整體門檻相對較高,形成較高行業壁壘。

估值及投資建議:

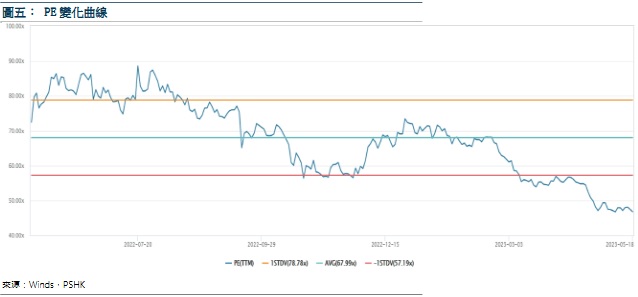

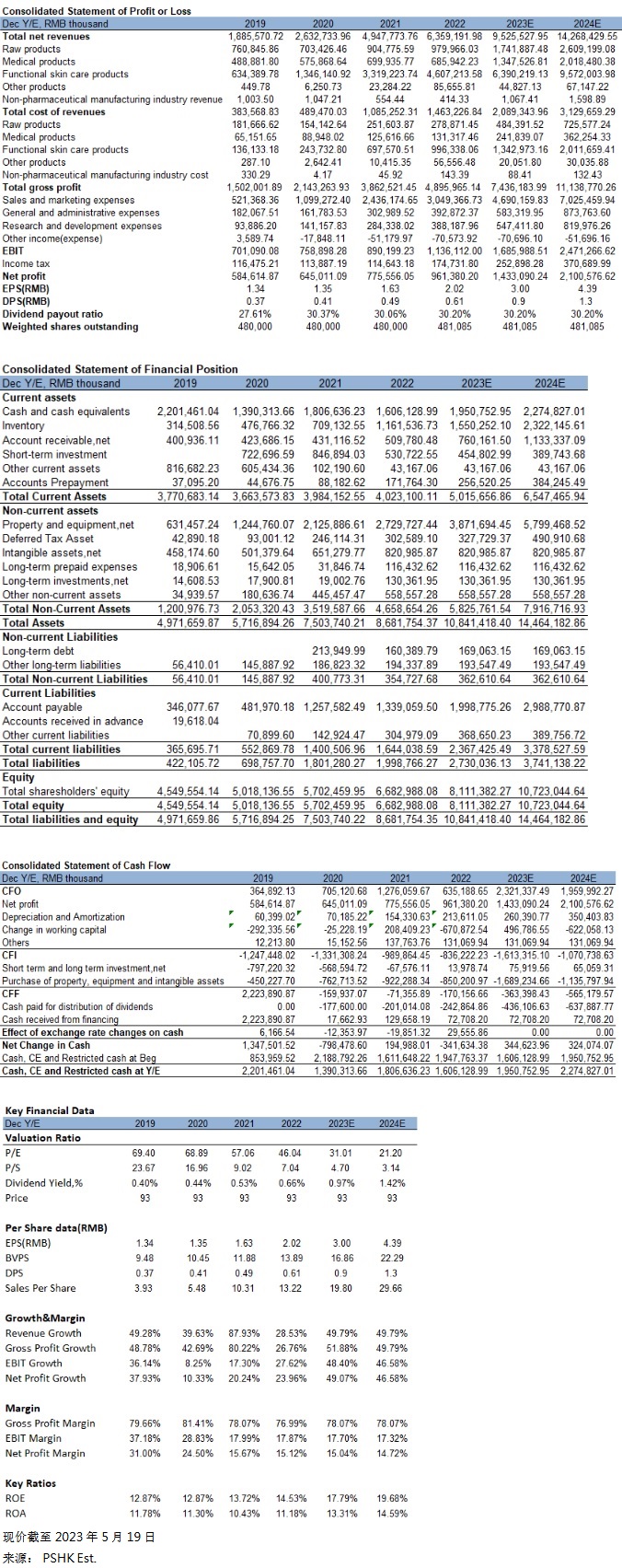

華熙天津工廠新增 300 噸透明質酸產能,建成全球最大的中試轉化平臺,中試生產線已經正式投入運營。東營佛思特工廠無菌級 HA 生產線 2022 年主體設備已經招投標完成,預計 2023年實現生產,將進一步佔據 HA 的最高端市場。華熙生物生命健康產業園專案 2022 年設備設施完成招投標,部分設備已經進場安裝,預計 2023 年實現生產,將進一步提升透明質酸終端產品的產能。公司新產能佈局的落地實現,為自身透明質酸終端業務發展提供基礎支撐,從而持續助推公司未來業績上漲。我們預測公司的收入在2023-2024年分別為95.25億元142.68億元,複合年增長率為49.79%,每股盈利EPS為3/4.39元,對應市盈率(P/E) 31 / 21x,而公司過去一年的平均P/E約68,由於2022年,華熙生物營收增長28.53%至63.59億元,不及2021年88%的增長率,由玻尿酸原料及使用玻尿酸的功能性護膚品營收增速下滑所致。以及弗若斯特沙利文發佈的《2021全球及中國透明質酸(HA)行業市場研究報告》顯示,玻尿酸原材料的平均價格已由2017年的210元/克,逐漸降至2021年的124元/克,降幅超過四成。給予公司2023年38倍P/E ,並給予114元人民幣,給予”買入”評級。(現價截至5月19日)

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。