雲遊控股 (484.HK) - 業績強差人意,轉型重重困難

| 投資建議 | 中性 |

| 建議時股價 | $19.780 |

| 目標價 | $18.970 |

-雲遊於7月17日發出盈警,預計今年上半年度將有人民幣1,500萬至2,500萬元的淨虧損。盈利下跌的主要原因是由於現有網頁遊戲逐漸步入成熟階段,收入因而減少,而成本和營運開支仍然繁重;

-公司於今年年初時預計將有12款網頁遊戲和12款手機遊戲在本年度推出。然而,令人失望的是,截至上半年為止,公司只有小部分新產品推出;

-收購 Magic Feature Inc.(神魔之塔的開發公司)遇到變數,自行開發的手機遊戲亦表現欠佳,使得轉型至移動遊戲的計劃滯後;

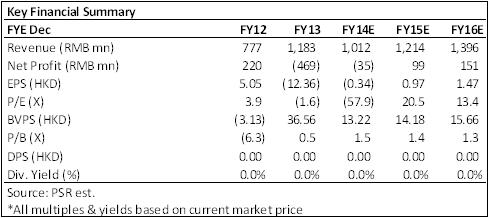

-我們下調雲遊的評級至“中性”,目標價減至HK$18.97,相當於2015年預測每股收益的7.5倍,加上每股現金價值HK$11.72。

財務回顧

雲遊於7月17日發出盈警,預計今年上半年度將有人民幣1,500萬至2,500萬元的淨虧損。根據公告,該盈利預警是由於1)現有網頁遊戲逐漸踏入成熟期,導致收入減少; 2)公司策略性地延遲推出自行研發的產品,導致上半年以來缺少新的網頁遊戲發行; 3)成本及營運開支並沒有因收入下降而減少。該公司表示,虧損淨額較上年度同期為低。然而,若排除2013年上半年的優先股公平值調整,是次的虧損則按年大為提升。

我們的看法

對於雲遊的表現我們感到失望。在過去的報告中,我們預計公司將加快新遊戲的推出,以服務現有龐大客戶群,尤其是在手機遊戲方面,今年原來預計在現有的6款手機遊戲上加入全新的12款遊戲。但是,先不說仍為新領域的移動遊戲業務,公司甚至於自身強項的網頁遊戲領域,未能達到預期的產品推出進度,以保持網頁遊戲推行速度。隨著12-24個月的網頁遊戲產品平均壽命過去,其現有的頁遊很大機會失去對客戶的吸引力。

投資建議

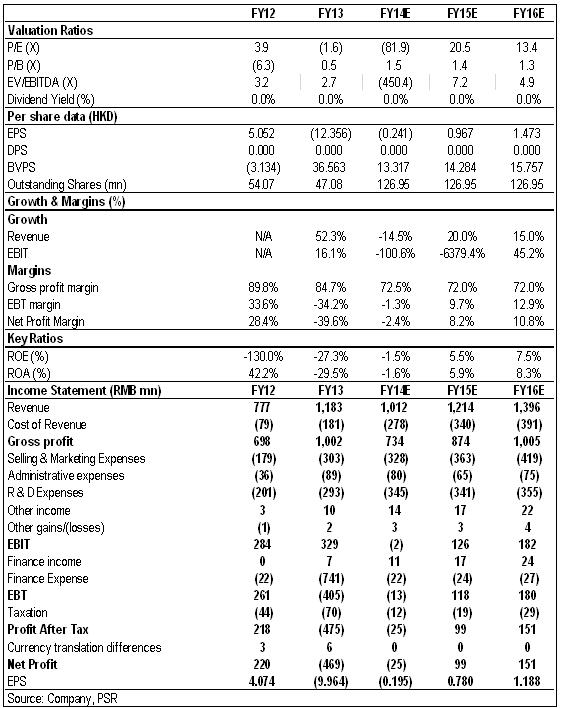

我們預計雲遊的產品推行速度將繼續落後於其時間表。公司能否於下半年發行大部分預定的新遊戲仍然是一個未知之數。因此,我們調低了上一份報告的預計收入,並維持公司的成本和營運開支。參考於納斯達克上市之網遊公司的最低市盈率7.5倍,由2015年的預測每股盈利計算所得的業務價值為HK$ 7.25,加上每股HK$ 11.72的現金價值,我們下調雲遊的評級至“中性”,目標價減至HK$ 18.97。

中期業績表現遜於預期

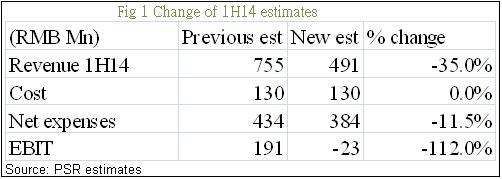

雲遊發出負面盈利預警後,我們降低了2014年上半年的收入預測35%至人民幣4.91億。預測2014年整年收入也下調了35.7%至人民幣10.12億。成本維持原來預期,並略為降低了營運開支的預測,計算得出之上半年息稅前利潤大幅下滑至負數。

參考去年增幅計算,由於暑假帶動,收入有望小幅上升

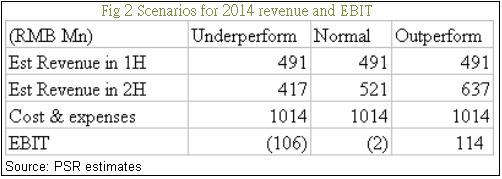

一般來說,假設沒有其他的增長勢頭,或是現有客戶並沒有進一步降低貢獻度,收入預測將在下半年稍為回升,原因是暑假的季節性影響,導致收入略有增長。然而,如果經營狀況持續惡化,則預期計算所得之息稅前虧損可能大幅上升至超過1億人民幣。

上半年新遊戲進度緩慢

公司於今年年初時預計將有12款網頁遊戲和12款手機遊戲在本年度推出。但是,截至上半年為止,公司只有小部分新產品推出,甚至連開發中的網頁遊戲亦進度緩慢。由於網頁遊戲平均產品壽命約為12-24個月,延遲推出新遊戲可能會因而破壞公司的現金流。

收購 Magic Feature Inc.遇到變數

公司在今年首季宣布收購手機遊戲開發商Magic Feature Inc.,該公司著名手機遊戲“神魔之塔”的開發公司。然而,雲遊於5月19日作進一步公佈,該收購有可能不會進行。如果沒有“神魔之塔”作為進入手機遊戲行業的旗艦遊戲,公司便需要自行開發或收購其他旗艦遊戲,這無疑是一個挑戰。

自主開發的手遊產品未能熱銷

雲遊一向以來善於開發網頁遊戲,並且為行業中的領導者。然而,手機遊戲的研發卻是與網頁遊戲大為不同。公司計劃單純地把其網頁遊戲移植到手機界面,或會發現很難取悅移動用戶。此外,公司也將部分人力資源從網絡遊戲開發小組轉移至手機遊戲開發部門,這樣的一個開發小組很容易在過程中遇到瓶頸。

潛在風險

網頁遊戲收入的持續下降;

公司未能轉型至移動遊戲業務;

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。