中教控股 (839.HK) - 收購泉城大學剩餘股權,發行23.55億可換股債券

| 投資建議 | 增持 |

| 建議時股價 | $13.060 |

| 目標價 | $15.500 |

投資概要

中國教育集團控股為一家高等教育和職業教育行業的公司。在擁有多年學校營運經驗的集團管理之下,我們相信收購標的提升潛力相當大。此外,低息貸款保障集團的併購能力,相信集團來自收購的增長將保持強勁。假設市盈率為28倍(過去之平均值),得出目標價$15.50港元,並維持“增持”評級,潛在回報約18.68%。(現價截至4月18日)

業務更新

集團在3月20日公布收購泉城大學剩餘的49.09%股權,代價為人民幣2.23億。學校2018年的稅後純利約人民幣40萬,總資產為人民幣7.78億,淨資產則為人民幣3.77億。泉城大學坐落中國山東省蓬萊市,為濟南大學的獨立學院。目前,學校擁有本科專業38個,專科專業9個,包括經濟學、管理學、文學、理學、工學和藝術學等學科門類。2018年在校學生為8,529人,其中本科生約6,900多名。本科專業平均收費約每年RMB 11,000;專科專業則為每年RMB 8,000。

學校在2018年理科取錄學分是眾多山東獨立學院中最高,為454分。另外,相比山東省內的民辦大學及獨立學院,學校現時本科學費亦低於平均(RMB 13,500),只得RMB 11,000,因此未來還有增長空間。最後,學校目前的利用率只有86%,剩餘的空間可以再容納約1,400名學生,集團估計透過重修及加建等措施,校園最高可容納約23,000多名學生。在學費及在校人數均有望提升下,我們相信這會是理想的收購標的。

集團在3月21日公布發行23.55億港元五年期可換股債券,年利率只有2%,兌換價為每股14.69港元,較股價於2019年3月21日交易時段結束時之收市價(11.30港元)溢價30%。

我們認為這次有助體現集團化辦學的優勢。雖然高等教育行業穩定,而且現金流充沛,但為重資產行業,因此經常會以借貸方式發展。但個別學校進行借貸時,由於實力不足,利率往往偏高。這正正反映出集團化辦學的優勢,集團化辦學可把業務分散在多個地區,降低個別地區的風險,同時,集團化辦學規模較大,可帶來經濟規模,從而降低學校營運成本,因此往往可以享受較低融資成本。除此之外,兌換價享有較高溢價亦表示貸款機構對集團的未來股價樂觀。

集團早前給出的槓桿比率目標為40%-50%。在本次貸款後,我們預計槓桿比率將上升至35%-40%,代表未來借貸還有一定上升空間。另外,由於這此發行的為可換股債券,槓桿比率有機會因債券轉換成股份而令槓桿比率回落,使集團可以再度進行大額融資。假設收購每間新學校所需約6-7億人民幣,這次籌集的資金將足夠收購約3家學校。

估值

在擁有多年學校營運經驗的集團管理之下,我們相信收購標的提升潛力相當大。此外,低息貸款保障集團的併購能力,相信集團來自收購的增長將保持強勁。我們基於2020年歸屬股東純利,假設市盈率為28倍(過去之平均值),得出目標價$15.50港元,並維持“增持”評級,潛在回報約18.68%。(HKD/CNY=0.8628)

風險提示

中國人口出生率急降

教育政策出現重大變動

集團未能改善收購學校之營運狀況

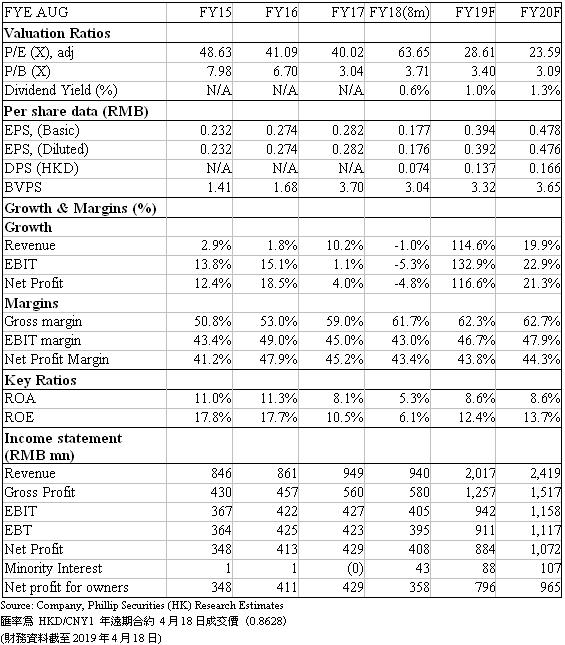

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。