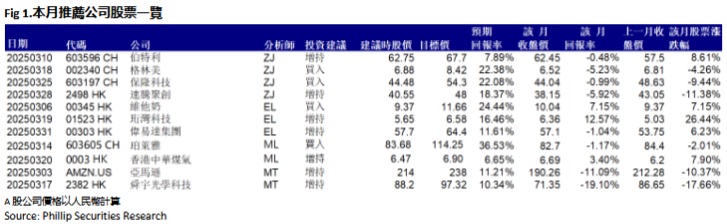

研究部三月研究報告回顧

行業:

汽車 & 航空 (章晶)

TMT 、半導體、消費、醫療(李浩然)

公用事業、商品、海運(李曉然)

TMT & 半導體(陶然)

汽車 & 航空 (章晶)

於本月本人發佈了格林美(002340.CH)和速騰聚創(2498.HK)的首發報告,伯特利(603596.CH),和保隆科技(603197.CH)的更新報告。於其中,我們重點推薦保隆科技和速騰聚創。

速騰聚創是全球激光雷達及感知解決方案領域的領軍企業,目前主營產品包括三大類別:機器人激光雷達、車載激光雷達以及解決方案。受益于汽車智能化滲透率提高趨勢,車載激光雷達市場規模呈現指數式增長的趨勢將持續,行業競爭呈“四強爭霸”格局。公司在激光雷達市場滲透率提升背景下的規模效應持續釋放,虧損幅度顯著收窄。公司目前正從“車載傳感器供應商”向“機器人感知系統平臺”的戰略升級,海外市場的突破也有助於打開業績想像空間。

隨著整車廠比亞迪、理想、小鵬等車企將激光雷達下探至15萬-20萬元(人民幣,下同)級車型,推動滲透率從高端市場向主流市場擴散,行業呈現蓬勃增長勢頭。根據2025年2月24日公司發佈的正面盈利警告公告,2024年總收入預計達16.3億–16.7億元,同比+45.5%-49.1%,淨虧損同比收窄88%-90%至4.3億–5.2億元。這一業績驗證了公司在激光雷達市場滲透率提升背景下的規模效應持續釋放,虧損幅度顯著收窄。

2025年1月,公司向人形機器人企業交付第100萬台激光雷達E1R,並召開“Hello Robot”,發佈了三款機器人視覺全新品類EM4(超長距數字化雷達),E1R(機器人全固態數字化激光雷達),Airy(半球形數字化激光雷達);機器人視覺方案ActiveCamera;機器人核心零部件如第二代靈巧手,FS-3D力傳感器和DC-G1域控制器,標誌著公司從“車載傳感器供應商”向“機器人感知系統平臺”的戰略升級。截至2024年11月,公司已與超2600家機器人企業建立合作,預計2025年機器人領域出貨量突破10萬台,有望成為繼ADAS後的第二增長曲線。”

2025年3月,梅賽德斯-奔馳宣佈計劃在全球車型中搭載速騰聚創激光雷達。這是中國激光雷達技術首次進入國際一線車企供應鏈。公司目前已經定點四家海外主機廠。長遠來看,海外市場的突破將打開公司業績增長想像空間。

根據灼識諮詢報告,全球機器人激光雷達市場規摸預計將從2022年的人民幣82億元增加到2030年的2162億元,對應CAGR達50.6%,預計中國在2030年將成為全球最大的市場,約占全球市場的31.8%,接近700億元。

車規級激光雷達企業通過了嚴苛的車規級認證,具備質量優勢及規模量產帶來的成本優勢,公司作為車規級激光雷達龍頭有望在機器人領域持續擴大自身出貨份額。加速進入機器人行業這一舉措,將為公司打開業績新增長點。

我們預計公司2024/2025/2026年的每股收入分別為3.61/5.55/8.45元人民幣,考慮到機器人業務的爆發潛力,給予目標價48港元對應2024/2025/2026年12.5/8/5.2倍預計市銷率,首次覆蓋給予增持評級。

保隆科技起家於汽車氣門嘴業務,之後順應汽車發展趨勢,不斷擴張產品線,相繼涉足車輪平衡塊、排氣管件、輕量化結構件,TPMS(胎壓監測系統),以及傳感器,ADAS(即高級駕駛輔助系統,主要是視覺產品,毫米波雷達等),空氣懸架等汽車智能化領域。公司的傳統業務氣門嘴、平衡塊、排氣管件、TPMS的市場佔有率位於細分市場前列,具備較強的競爭力,是目前收入和利潤的主要來源,新興業務包括傳感器、空氣懸架、ADAS等智能駕駛相關零部件和液壓輕量化結構件,是目前公司大力發展的核心方向,也是未來收入和利潤的重要增長點。

中長期維度來看,公司傳統業務有望保持穩定增長,受益於前瞻性佈局和累積競爭優勢的新興業務有望開啟公司新一輪高增長週期。預計公司2024/2025/2026年的每股盈利分別為1.89/2.72/3.62元人民幣,目標價54.3人民幣元對應2024/2025/2026年28.8/20/15倍預計市盈率。

TMT 、半導體、消費、醫療 (李浩然)

本月本人發表了三篇研報:維他奶國際(00345 .HK)、珩灣科技(01523 .HK)、偉易達集團(00303 .HK)。

偉易達集團(00303.HK)於2025財政年度上半年(截至2024年9月底止六個月)錄得營收10.90億(美元.下同),同比下降4.5%。儘管毛利率提升至31.5%(去年同期為28.5%),但由於收入下降及因併購Gigaset而帶來的經營費用上升,股東應佔溢利下跌6.6%至8740萬元。每股基本盈利降至34.6仙,同比減少6.5%,中期股息17.0仙,維持不變,顯示管理層對未來現金流穩健性的信心。

上半年總收入為10.90億元,較去年同期減少4.5%。收入下降主要受到北美、歐洲及亞太區市場需求疲軟的影響,這三大市場的收入分別錄得7.4%、1.4%及7.1%的跌幅。北美市場的收入降至4.53億元,歐洲市場的收入為4.62億元,而亞太區收入則為1.59億元。相較之下,其他地區(包括拉丁美洲、中東及非洲)收入錄得33.6%的顯著增長,達到1510萬元,但其佔比仍然較低,對整體業績的影響有限。

毛利率由28.5%提升至31.5%,主要受惠於材料成本下降、產品組合改善以及Gigaset併購帶來的毛利貢獻。儘管毛利率提升,但由於公司正在整合Gigaset的業務,經營費用有所增加,導致經營溢利下降5.5%至1.04億元,經營溢利率由9.7%降至9.6%。股東應佔溢利下跌6.6%至8740萬元。

偉易達的盈利能力有所改善,但收入增長仍面臨挑戰。Gigaset整合進展順利,預計將帶來長遠增長動力。然而,承包生產業務的需求疲弱以及宏觀經濟不確定性仍是短期風險。因此,我們預期公司FY2025至FY2026的EPS預測為0.77及0.81元,目標價為64.40港元,對應為FY2025的預測市盈率為10.7倍(與過去5年平均水平相若),評級為“增持”。

公用事業、商品、海運(李曉然)

本月本人發表了兩篇研報:珀萊雅(603605.CH)、香港中華煤氣(0003.HK)。

珀萊雅作為國貨美妝的龍頭企業,主要從事化妝品類產品的研發、生產和銷售,公司產品覆蓋護膚、彩妝、洗護等領域,公司旗下擁有珀萊雅、悅芙媞、彩棠、Off&Relax、CORRECTORS、INSBAHA原色波塔、優資萊、韓雅等品牌。

2024前三季度公司實現營業收入69.7億元(人民幣,下同),同比增長32.7%,主要系線上管道營收同比增長以及小品牌穩步增長所致;歸屬於上市公司股東利潤為10.0億元,同比增長34.0%;銷售毛利率為70.1%,同比減少1.1個百分點,主要系促銷力度增加以及抖音平臺全面佈局導致營業成本上升;受益於資產減值損失同比下降57.53%,淨利潤率為14.7%,同比基本持平;經營活動產生的現金流量淨額為4.0億元,同比大幅減少49.4%,主要系大促支付節點較上年提前導致銷售費用增加,同時支付貨款也增加;基本每股收益為2.53元,同比增長35.3%。

中國化妝品市場近年來持續增長,對化妝品消費增加,年輕人對國貨認同度提升以及線上管道擴張(如直播電商)是主要驅動力,中國化妝品市場存在巨大的增長潛力。珀萊雅憑藉“早C晚A”等爆款策略,成功樹立科技護膚形象。主品牌“珀萊雅”貢獻近80%營收,同時孵化彩妝品牌“彩棠”(增速亮眼)、洗護品牌Off&Relax等。經營性現金流淨額與淨利潤匹配,無重大償債壓力(資產負債率維持在40%以下)。珀萊雅在國貨美妝賽道中具備較強的產品創新與管道運營能力,短期業績增長確定性較高,穩坐國貨美妝龍頭地位,未來看好珀萊雅出海機遇,公司有望在東南亞拓展新的市場,營收實現突破。我們預測公司的營業收入在2024-2026年分別為109.52億元和129.76億元及148.30億元,EPS為3.85/4.57/5.29元,對應市盈率(P/E) 21.7x/18.3x/15.8 x,給予公司2025年25倍P/E,目標價為人民幣114.25,首次覆蓋給予“買入” 評級。(現價截至3月10日)。

香港中華煤氣 (0003.HK) 成立於1862年,公司是香港唯一的燃氣供應商,也是本地規模最大的能源供應商之一。公司在1994年開展內地燃氣業務,目前,公司在內地共有超過900個項目,包括可再生能源方案(如太陽能光伏系統)、城市管道燃氣、上、中游、供水及城市廢物資源化利用、新興環保能源等,業務遍佈全國29個省級地區。公司積極發展清潔能源,涵蓋海、陸、空,包括車用氫氣、船用綠甲醇,以及可持續航空燃料等。恒基兆業地產集團是公司的大股東,地產大亨李兆基是實際控制人。公司子公司港華智慧能源有限公司於2005年在港交所上市,股票代碼1083.HK。

2024年上半年,公司營業額為274.9億港元,同比下降5.8%。稅後經營利潤為38.9億港元,同比增加1.6%,其中:本港業務為20.1億港元,同比下降1億港元;內地公用業務為15.3億港元,與去年同期持平;可再生能源業務為1.1億港元,實現強勁增長;延伸業務為1.9億港元;其他業務為0.5億港元,實現盈利。業務核心利潤為31.9億港元,同比增長2.2%。股東應占溢利為30.4億港元,同比下降15.9%。每股基本盈利為16.3港仙,同比下降16.0%。董事會宣佈派發2024年度中期股息每股港幣12仙。公司營業額下降主要原因系上半年內地及香港經濟復蘇未達預期,香港本地市民北上消費熱,導致香港餐飲以及酒店業用氣減少,進而導致工商業煤氣銷售量未能實現增長,疊加上半年高溫日子較多,港幣兌人民幣匯率強勢,均對公司業務帶來挑戰。

公司兼具穩定性和成長性,派息常年維持0.35港元/股,我們看好公司內地燃氣業務以及可再生能源業務的增長,我們預計公司在2024-2026年分別取得580.3億港元,591.9億港元和603.8億港元的收入,每股盈利EPS為0.35/0.38/0.39港元,BVPS為3.32/3.38/3.46, 對應市賬率(P/B) 1.95x /1.91x /1.87x。參考三年公司平均PB為2.04倍,給予公司2025年2.04倍P/B,並給予6.90港幣的目標價,首次覆蓋給予“增持”評級。(現價截至03月17日)

TMT & 半導體(陶然)

於本月本人發佈了兩篇研報:亞馬遜 (AMZN.US)和舜宇光學科技(2382.HK)。

亞馬遜成立於1995年,是一家美國跨國科技公司,從事提供在線零售購物服務。它通過以下部門運營:北美,國際和亞馬遜網絡服務(AWS)。北美部分涉及消費品的零售銷售,包括通過以北美爲重點的在線和實體店從賣家和訂閱。它還包括網上商店的出口銷售。國際部門專注於消費品零售收入,包括通過國際在線商店從賣家和訂閱處獲得的收入。AWS部門包括面向初創企業、企業、政府機構和學術機構的全球計算、存儲、數據庫和其他服務銷售。

2024年第四季度,公司實現淨營收1878億元(美元,下同),同比增長10.0%;盈利能力方面,運營利潤為212億元,同比增長61.0%,淨利潤為200億元,同比增長88.0%。分業務來看,線上商店淨營收756億元,同比增長7.1%;實體店淨營收56億元,同比增長8.3%;第三方零售淨營收475億元,同比增長9.0%;廣告業務淨營收173億元,同比增長18.0%;訂閱業務淨營收115億元,同比增長9.7%;AWS淨營收288億元,同比增長19.0%。分地區來看,國際市場淨營收為434億元,同比增長7.9%。由於低價、廣泛選擇和快速運輸,全球付費單位同比增長了11.0%。北美市場淨營收1156億元,同比增長9.5%。第四季度,由於庫存改善、每件包裹的單位數量增加以及運輸距離減少,運輸網路生產效率顯著提高。2025年第一季度,公司預計淨營收1510億-1555億元,運營利潤140億-180億元,均不及預期,主要由於收到匯率變動的不利影響。另外,管理層表示第四季度263億元的資本支出水準將在2025年相對具有代表性,預測2025年公司資本支出可達1050億元。

考慮到消費電子終端需求回升,管理層預計將推動產品組合的優化,促進營收增長。我們預計公司24-26年營業收入分別為76/88/102億美元,預計歸母淨利潤分別為663/829/1442百萬美元,對應稀釋EPS為0.08/0.10/0.18美元。整體而言,公司屬於晶圓代工環節龍頭企業,我們認為公司的合理估值略高於一個標準差的歷史平均NTM市淨率,為2.1倍2025年PB,對應每股目標價44.8港元,首次給予“中性”評級。

考慮到亞馬遜在電商業務和公有雲領域處於有利地位,而這些領域的長期轉型仍處於早期階段。亞馬遜通過提升第一方和第三方庫存的靈活性,為其零售業務提供了顯著競爭優勢。此外,亞馬遜在雲計算領域的先發優勢使AWS佔據了全球超過30%的市場份額。因此,我們預計公司25-27年營業收入分別為6985/7723/8506億元,淨利潤分別為719/851/1064億元,對應EPS為6.64/7.80/9.66元,當前股價對應PE為32.3/27.5/22.2x。根據DCF估值法,我們給予15倍2030年EV/EBITDA和假設10%的折現率,測算2025年公司合計目標市值2.58萬億美元,對應目標價238美元,評級為“增持”。

舜宇光學科技創立於1984年,是全球領先的綜合光學零件及產品製造商。公司專業從事光學及光電相關產品設計、研發、生產及銷售,主要產品包括三大類:一是光學零元件,主要包括玻璃/塑膠鏡片、平面光學產品、手機鏡頭、車載鏡頭、安防監控鏡頭及其他各種鏡頭;二是光電產品,主要包括手機攝像模組、3D光電模組、車載模組及其他光電模組;三是光學儀器,主要包括顯微鏡及智慧檢測設備等。

公司發佈2024年盈喜,預計全年淨利潤可達26.4億元-27.5億元(人民幣,下同),同比增長140.0%-150.0%,略高於市場預期。主要由於:1)2024年全球智慧手機市場逐步復蘇,出貨量增長至12.2億部。同時,高端機型的熱銷以及人工智慧在手機硬體的應用,推動公司的手機鏡頭出貨量同比增長13.1%。此外,產品組合的改善提升手機鏡頭和攝像模組的平均售價及毛利率。2)智能輔助駕駛系統的發展,促使車載鏡頭搭載率提高,公司2024年累計出貨量1.02億顆,同比增長12.7%,符合前期指引。

考慮到消費電子終端需求回升,以及公司手機產品高端化有望持續,預計推動產品組合的優化,同時汽車產品受益于智駕滲透,促進營收增長。因此,我們預計公司24-26年營業收入分別為365.1/425.4/481.9億元,預計歸母淨利潤分別為24.3/31.9/39.4億元,對應EPS為2.28/3.02/3.72元,當前股價對應PE為36.0 /27.2/22.0x。整體而言,考慮到公司穩固龍頭地位,我們採用略高於行業平均估值,為30倍2025年PE,對應每股目標價97.32港元,首次給予“增持”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。