恆安國際 (1044.HK) - 阿米巴改革見效,拓展上游紙漿及保養業務

| 投資建議 | 增持 |

| 建議時股價 | $75.050 |

| 目標價 | $80.500 |

投資概要

近期市場焦點均圍繞中美貿易戰,我們預計,這將促使中國政府更關注內需市場,對於整體經濟增長拉動作用,而隨著人均收入的提升,也有利帶動快速消費品包括生活必需品市場的消費升級。恆安作為內地紙巾及衛生巾行業龍頭,我們預計將受惠於這股浪潮。

面對市場競爭加劇及原材料木漿價格上漲,恆安透過推出高毛利新產品來應對,並在去年4月尾實施阿米巴改革(平台化小團隊經營),成效已在下半年反應,今年料將全面反映,進一步帶動經營利潤率的改善,抵消木漿價格上揚對毛利率帶來的衝擊。

而透過阿米巴模式,管理團隊也能更清楚了解市場情況,觀察到除了衛生巾紙巾及紙尿片產品外,也會有其他產品方面的需求。管理層已將衛生巾業務重新定位為女性護理業務,今年內計劃推出化妝棉等全新產品類別,並加強電商平台的競爭力。我們預計,這些舉措有利其在收入增長及成本控制等方面保持優勢。

恆安早前公佈收購芬漿計劃,標誌正式將業務拓展至上游紙漿,市場對於該舉措意見分歧。我們認為,收購上游業務將有利加強中長期的成本優勢,減低紙漿價格波幅對於毛利率的衝擊。以芬漿計劃總木漿產量120萬噸,及恆安最終持股最多49%來計算,預計至2021年能夠供應恆安60萬噸的長纖木漿,相較恆安過往長纖需求僅為每年30逾萬噸。

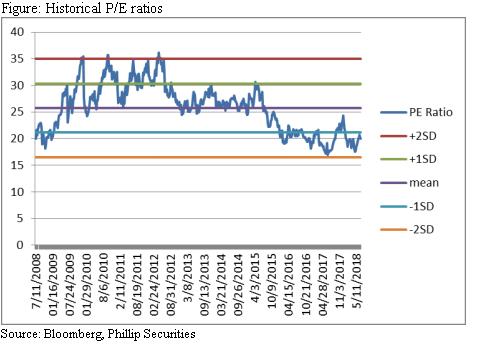

恆安過往3年派息率均在60%以上,管理層有意繼續維持該派息政策。我們給予增持評級,預測市盈率21.1倍,目標價80.5港元。(現價截至2018年7月9日)

公司概況

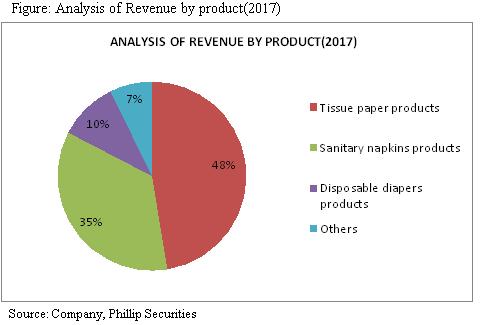

恆安成立於1985年,是全國較早生產衛生巾產品的企業。經過多年發展至今,恆安業務大致可以分為四個部分,頭三大屬於個人衛生用品,包括紙巾用品、衛生巾用品以及紙尿褲產品,佔總收入比率分別為47.4%、35.2%及10.1%。

在2017年的中國市場市佔率方面,紙巾為20%,為行業龍頭;衛生巾為27至28%,也為行業龍頭;紙尿片為單位數字,主要由於該市場較為分散,但為內地同行中的龍頭。

今年收入增幅有望加快 阿米巴全年反映改革成果

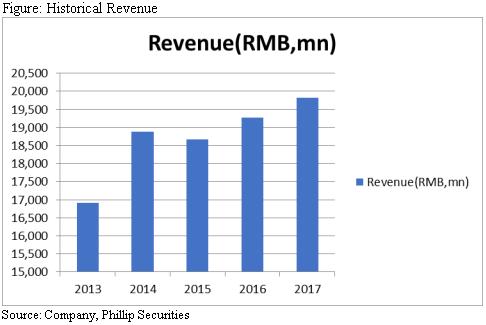

恆安近年收入增幅均僅有單位數字,去年為2.8%,收入規模達198.25億元人民幣。管理層給予今年收入增長指引為雙位數字,主要驅動因素為最大業務紙巾增長將加快,由目前年初至今的情況來看,我們認為可以達標。紙巾業務去年全年僅增3.6%,但下半年增幅則超過7%,反應其阿米巴改革初見效,以及整體銷售渠道的改善。

我們預期,恆安阿米巴經營模式成效將在2018年全面反映,小團隊達標率有望由2017年的約20%提升至50%以上,並在收入及費用率控制將有進一步貢獻。考慮到行業整合釋放的需求,恆安本身電商渠道的改善,雙位數字收入增長目標有望達標,並將主要受到銷售數量帶動,整體售價預計受到高毛利產品帶動能夠保持平穩,而紙巾將為三大業務中增長最快的業務。

不過,由於我們也同時考慮到行業競爭激烈,故預計收入增幅僅將有低雙位數字。

經營利潤方面,今年仍然會有新產品宣傳及品牌方面的投入,故此相信有機會抵消阿米巴帶來的費用率改善的成果,但若果收入能夠達標有雙位數字增長,我們相信整體費用率將會有改善,帶動經營利潤率保持基本穩定。去年少於20%的阿米巴團隊達標,今年有望提升至逾50%。

原材料木漿價格持續高企 併購上游企業惹憧憬

受到木漿價格上漲拖累,去年紙巾業務的毛利率大幅下跌5個百分點至32.9%,拖累整體毛利率下滑1.9個百分點至46.9%。我們預計,木漿價格今年將繼續上揚並高企,高於去年水平,會對整體毛利率帶來一定壓力,特別是紙巾業務的毛利率,雖然會推出高毛利新產品來應對,但要完全抵消壓力預計將會有難度。

恆安在4月23日發布公告,公佈有關Finnpulp Oy(芬漿)收購事宜,初步投資代價為1,666,666歐元(約人民幣90,416,662元),佔擴大後已發行股本的36.46%,並有權最終將持股提升至40至49%。

芬漿現時從事並旨在於芬蘭庫奧皮奧建造大型生物製品廠,規劃中的紙漿廠目標為每年為全球市場生產約120萬噸北部經漂白軟木硫酸鹽牛皮紙漿及其他生物製品。工程預計將於今年啟動,2021年完成。

我們認為,恆安收購的芬漿能夠以穩定的成本價格,向恆安提供穩定的紙漿供應量。據管理層給予的資料,芬漿主要會供應長纖紙漿,過往需求為每年30逾萬噸,主要透過芬蘭等海外北方區域進口供應,未來需求預計會再進一步上升。

而事實上,芬漿產品除了紙漿產品外,另外還將有佔比10至20%的生物製品的副產品,能夠替代煤礦成為發電的原材料,故在整體利潤及經營效率方面,會相較一般木漿廠房為高。我們如果參考芬漿的芬蘭同行芬寶(Mesta)業務表現,2017及2016年的經營利潤均保持在16%以上。

芬漿木漿總產量預計為120萬噸,而恆安在芬漿的股權佔比預計能夠提升至最高49%來計算,我們預計至2021年能夠為恆安供應約60萬噸的木漿。管理層並表示,下一步會將芬漿紙漿產能在亞洲做外銷代理。

衛生巾定位為女性護理業務 開拓全新面膜化妝棉保養業務

高毛利的衛生巾業務,是近年恆安三大業務板塊中表現最出色的,去年收入增長6.1%,並透過產品組合升級舒緩成本上升壓力,毛利率按年基本持平在高達72.2%。我們預計,今年該業務收入將保持平穩增長,毛利率預計能透過高毛利產品得以維持。

中國市場衛生巾的普及率已處於較高水平,若果未來仍局限於衛生巾,會較難有較大的增長,故恆安有意將該業務定位為女性護理業務,未來並會以少女市場為核心,進一步開拓成熟及白領市場。市場方面,三線以下城市是早前較為專注的市場,將來隨著消費升級料能帶來優勢,一二線城市表現有望改善,會透過新品牌及包裝去進一步改善,當地市場份額有望提升。

恆安在去年完成收購的皇城,擁有東南亞分銷網絡。管理層透露,今年將透過該平台推出化妝棉產品,其後預計還會將推出棉條,之後是經期專用面膜護理產品。皇城的化妝棉業務目前為為屈臣氏及新加坡萬寧代工,由於與衛生巾均為針對女性客戶群,故有意在今年引入中國市場,目前正在進行註冊及分銷渠道調研。

紙尿褲業務今年止跌回升 電商平台提升專項產品佔比

紙尿褲業務銷售去年按年下跌7%,市場競爭激烈在加上原材料石油化工價格上漲,以及電商價格策略未調整,毛利率也大幅下滑3.9個百分點至46.9%。公司自去年下半年起採取調整措施,包括調整電商產品,推出高檔及優化產品,期內毛利率較上半年有所上升。

電商管道及母嬰店策略性投入在去年初已初見成效,兩個管道均錄得顯著增長。當中電商管道銷售按年增長超過70%,並佔整體紙尿褲收入逾25%。管理層透露,年初至今的銷售趨勢良好,今年內並會推出具備薄度及吸水力強勁的新產品。

目前內地紙尿褲市場增長較快的是高端產品,內地父母對於產品質量的要求都偏高,恆安也會在這一塊市場繼續進行產品升級,不做大眾市場。我們預期,隨著電商平台銷售保持較快增長,將為紙尿褲整體銷售帶來支持,2018年有望能夠止跌企穩。

去年恆安整體電商管道營業額達20.2億元人民幣,按年上升超過80%,對整體銷售貢獻提升4個百分點至10%。目前公司策略為在價格方面會盡量做到線上線下一致,甚至是比線下更貴;並推出電商專項產品,紙巾40至50%的產品均為專項產品,與線下包裝不同,紙尿片有30%,目標為進一步提升,而衛生巾也約30%,產品大部分與線下一樣,但售價較貴。目前有在與天貓及京東等平台銷售。

我們預計,隨著恆安加強與各大電商營運商在產品開發、行銷及供應鏈等方面的策略性合作,電商業務的虧損額度有望進一步收窄,銷售方面並保持高速增長,今年電商平台佔比有望提升至約15%。

估值結論

鑑於紙巾業務去年下半年以來增長較快,我們預計能夠帶動整體收入在今年保持約10%的增幅,毛利率受累於原材料木漿價格持續高企,按年將略有下跌,但考慮到阿米巴改革將在今年全年見效,預計費用率能夠略為改善。

我們給予增持評級,以預測市盈率21.1倍來計算,目標價80.5港元。需要留意的風險包括,收入增長不及預期,木漿價格大幅波動,阿米巴達標率不及預期,行業競爭大幅加劇。(現價截至2018年7月9日)

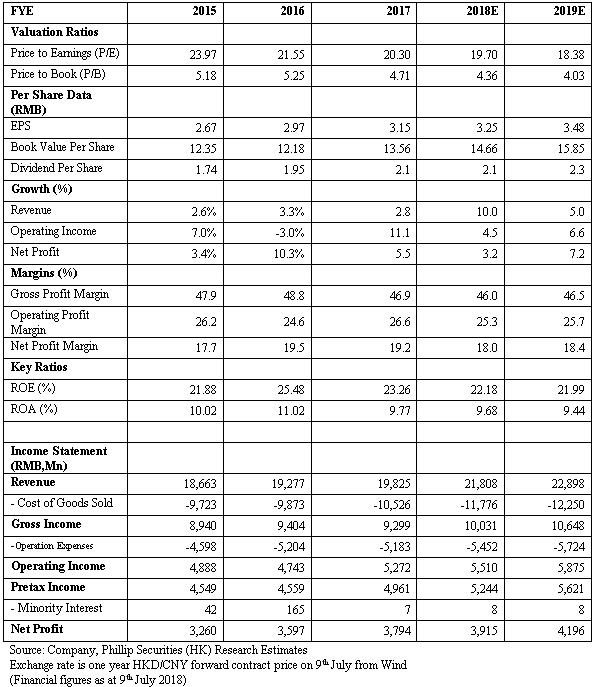

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。