361度國際 (1361.HK) - 第四季度零售額錄高雙位數增長 童裝、下沉市場發展勢頭強勁

| 投資建議 | 買入 |

| 建議時股價 | $3.840 |

| 目標價 | $5.290 |

公司簡介

361度國際(下稱「361度」)成立於2003年,是一家集品牌管理、研發、設計、生產、國內外經銷為一體的綜合體育服裝企業,擁有綜合的產品組合,包括361°品牌、361°兒童品牌及聚焦於更高功能型的戶外產品的芬蘭品牌ONE WAY。公司以批發特許分銷之業務模式,透過一級獨家分銷商及二級特許零售商管理於中國及全球逾6000家零售店銷售點組成的龐大分銷網絡,於中國三線及以下城市建立領先地位。

第四季度零售額錄高雙位數增長

361度主品牌產品於2021年第四季度的零售額(以零售價值計算)較2020年同期比較錄得高雙位數的增長;童裝品牌產品於2021年第四季度的零售額較2020年同期比較錄得25至30%的增長;對比同年第三季度,主品牌產品及童裝品牌產品零售額分別錄得低雙位數和15%至20%的按年增幅,反映第四季度經營有進一步的提升。此外,電子商務平臺產品於2021年第四季度的整體流水較2020年同期比較錄得35至40%的增長。

上半年業績回顧

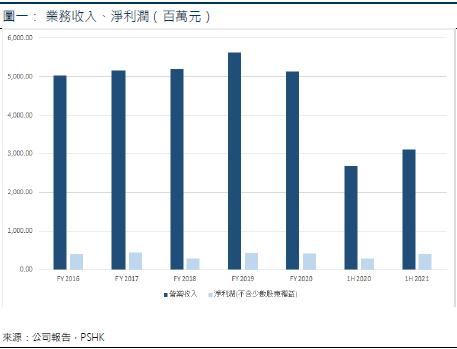

2021年上半年,公司收入按年增長15.7%至31.07億元(人民幣.下同)。淨利潤按年升32.9%至4.01億元,已超越2018年和2019年疫情前的同期水準。

361度主品牌業務上半年收入按年增長14.5%;當中,鞋類產品收入為13.81 億元,按年增長22.5%,佔收入比上升至44.4%;服裝類產品收入為11.68 億元,按年增長6.1%,佔收入比下滑至37.6%。以銷量計算,鞋類及服裝產品按年分別增加24.3%及25.1%。此外,配飾的銷量及平均批發售價分別按年增長10.9%及9.9%,導致配飾銷售收益按年增加21.1%。

童裝業務表現佳

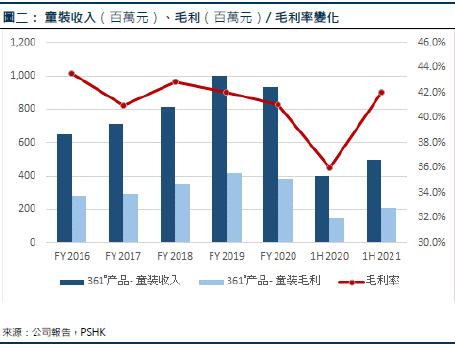

童裝業務增長最快,期內收入為4.98 億元,按年增長23.9%,佔收入比提升至16.0%;增長主要是由於銷量則按年增長22.9%及平均批發售價按年提升0.8%。此外,透過先後推出隊長小翼,小黃人及三體等聯名產品,成功深化品牌的差異化。

毛利率方面,期內361度的毛利率達到41.8%,按年提升了4個百分點,是2017年以來,同期最高的水準。鞋類、服裝、配飾及361度兒童產品四大業務期內的毛利率(按年變幅)分別為43.1%(+1.8個百分點)、41.2%(+5.2個百分點)、39.3%(+11.9個百分點)及42.0%(+6.0個百分點),主要是因為受惠於內需市場改善、電商銷售佔比增加及公司對分銷商的平均批發價回調至疫情爆發前的正常水準。

期內,銷售及分銷成本按年增加30.8%至4.62億元,除了廣告費用按年增長25.1%(費用率按年增長0.6個百分點至8.0%)和公司重啟了一些贊助計劃,並採取了更積極的廣告和促銷活動外,由於公司的電商業務快速發展,電商專供品產生的收入按年增加54.5%至4.88 億元(收入佔比提升至15.7%),導致電子商務業務所產生的主要開支按年大增58.8%。而行政開支按年則上升15.3%至2.39億元,與收入增幅相若。經營利潤率按年提升2.9個百分點至22.9%。

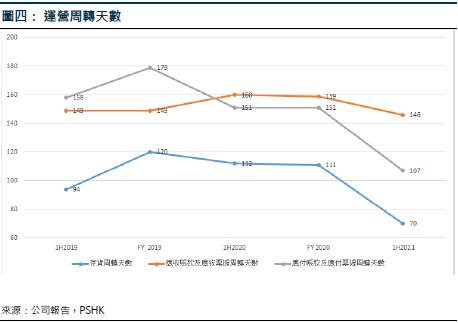

361度的經營效率得到改善,上半年存貨周轉天數按年大減41日至70日,主要是得益於於市場復甦及分銷商更積極按訂單預定的交貨時間提貨以應對市場的強大需求,以及對銷售渠道的效能提升,包括:1)推出第九代形象店及兒童品牌第四代形象店,為門店專業化形像升級,並鼓勵分銷商及授權零售商在關閉小門店以精簡零售門店,在商場及百貨店等地方開設規模更大的門店,優化管道結構,助力消費體驗升級,提升單店效率;截至2021年6月底止,公司在內地的361度主品牌門店和童裝門店數量分別達5155家和1745家,較2020年12月底止分別淨關閉10家361度主品牌門店和淨增42家361度童裝門店。2)先後於抖音、嗶哩嗶哩(Bilibili)、支付寶體育直播間,天貓直播間等國內知名直播平臺展開多場的主題直播,順應帶貨熱潮等新興電商管道,並上線「361度有顏有度」小程式,打造「千店千面」微商城,建立用戶垂直社群。

下沉市場發展勢頭強勁

361度目前的核心品牌的銷售點有高達76.3%位於中國三線或以下城市,僅23.7%位於中國一二線城市;與此同時,童裝業務也有約70.8%位於中國三線或以下城市。事實上,近幾年國內下沉零售市場的增長尤其突出,下沉零售市場規模由2015年的9.9萬億元增至2020年的15.1萬億元,複合年增長率為8.8%(整體零售複合年增長率為8.6%)。受益於龐大的人口基數、收入水準提升及政策利好的共同推動,下沉零售市場對中國整體零售市場的貢獻增加,並展現出巨大的發展潛力。

根據弗若斯特沙利文報告,中國下沉市場覆蓋的常住人口在2020年底達到12.3億人,佔中國總人口87%以上。隨著生活水準的逐步提升,中國下沉市場對應GDP亦從2015年的約53.0萬億元增長至2020年的78.8萬億元,佔全國2020年總GDP的77.6%,並預計在2025年進一步提升至109.9萬億元。中國下沉市場人均可支配年收入預計將以7.2%的複合年增長率由2020年的約29000元增長至2025年的約40000元,增長率高於一、二線市場的6.3%。預計家庭收入的不斷增加將提升下沉市場的消費能力,其相關的市場規模預計將從2020年的15.1萬億元增長至2025年的20.6萬億元。

產品差異化漸見成效

定位「專業運動」與「潮流時尚」,361度除了深耕籃球、跑步、綜訓三大核心運動品類,簽約現役NBA籃球明星Aaron Gordon(最新再簽入效力NBA華盛頓奇才隊的Spencer Dinwiddie),贊助馬拉松賽事及菁英跑者,支持多支國家隊及職業體育運動隊外,簽約與流量明星龔俊為全球品牌代言人,借助明星自身的流量,為品牌吸引更多年輕粉絲,加上推出三體、小黃人、隊長小翼、聖鬥士、頭文字D等透過知識產權(IP)聯名產品,都有助公司與國內外頭部運動品牌進行競爭。

投資建議:

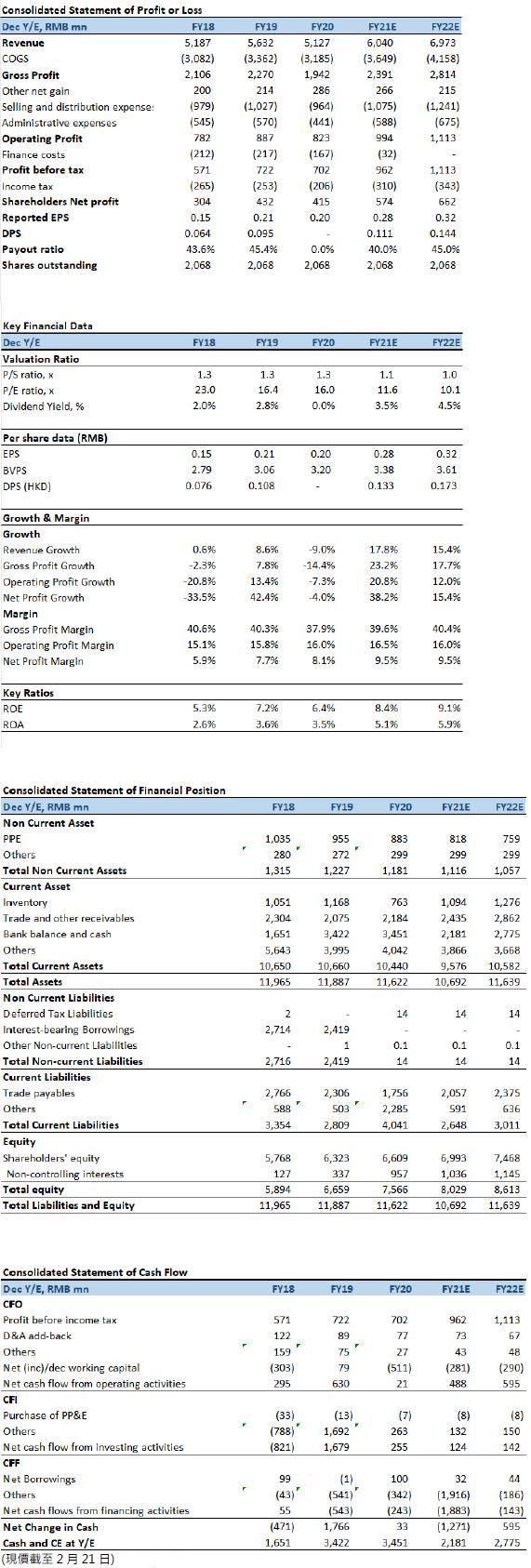

公司的美元優先票據於2021年6月到期,預期往後的財務成本應會大幅降低;此外,由於公司主要採用分銷業務模式,每季度的訂貨會與公司的銷售都有著高度的關聯性,一般訂貨會銷售大約領先公司的財務報表6個月,加上去年下半年的銷售數據增幅理想,因此我們仍預期361度2021及2022年的全年收入將最少可保持雙位數增長。隨著業績恢復到疫情爆發前的正常水準,預計公司將會在2022年和2023年回復派息,我們預期公司2021至2022年EPS預測為0.28及0.32元人民幣,目標價為5.29港元,對應2021及2022年為16倍及13.9倍市盈率(行業平均約為19倍),給予買入評級。

風險因素:

1)國內運動服裝行業增長疲弱和消費支出(包括線上消費、下沉城市消費)放緩;2)行業競爭加劇;和3)公司產品銷售低於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。