完美醫療 (1830.HK) - 整體業務恢復增長.香港收入超越疫情前水平

| 投資建議 | 買入 |

| 建議時股價 | $3.220 |

| 目標價 | $4.370 |

完美醫療(01830)是一間全方位提供醫學美容及醫療服務的供應商,透過多元服務整合發展「醫療+美容」運營模式,為客戶提供醫療服務。公司業務遍布香港、中國、澳洲、新加坡和澳門等。公司直營的診所及服務中心提供一站式「醫療+美容」服務,涵蓋面極廣,主要包括「痛症醫療」、「生髮專科服務」、「婦產科醫療服務」、「男士美容及體重管理」和「醫學美容服務」等。

整體業務恢復增長.香港收入超越疫情前水平

1HFY2024(截至2023年9月底止中期),整體收入按年增加7.5%至7.18億(港元.下同);純利按年增加10.4%至1.66億元,如撇除香港政府補助,經修訂除稅後純利按年增加27.1%。每股基本盈利按年增加9.1%至13.2仙。中期股息及特別股息為每股13.2仙及1.0仙,總股息為每股14.2仙及派息率為107.6%。

回顧期內,公司在消費者行為轉變及租金相對可負擔的情況,積極重整香港的營運,包括透過結合大單店及新設立的社區店舖業務模式,以滿足本地社區的需求及進一步增加市場份額,並提高在香港的市場滲透率。其中社區店舖的業務表現尤為突出,當中成功獲得大量新客戶加入公司的生態系統。期內,醫療美容業務繼續為公司的核心業務,按銷售合約價值計算貢獻約80.7%;每名個人客戶的整體平均消費按年增加16.1%至27,540元。成本控制方面,僱員福利開支按年增加3.3%至2.38億,與收益增長一致。市場推廣開支按年增加10.0%至0.85億元,主要是由於恢復市場推廣活動刺激公司品牌關注度所致。租金租賃相關開支按年減少4.4%至0.83億,主要是由於香港以外地區的服務面積同期整合。經營利潤率維持在28.1%水平,純利率則按年增加0.7個百分點至23.2%。

按業務地區劃分,來自香港業務的收入按年增加11.6%至5.50億元,已超越1HFY2020疫情前的收益7.2%,主要是受惠由於店舖利用率改善及來自香港新設立的社區店舖所貢獻。於2023年9月底止,公司於香港的服務中心網絡,覆蓋合共192,000平方呎,並在荃灣及太古新增兩間店舖。目前,來自香港業務的收益佔整體收入的76.5%(1HFY2023:73.7%)。

來自香港以外地區的收入按年減少4.2%至1.69億元,國內主要是受累於的消費信心低迷,而澳洲及新加坡營運的表現則一直受到持續通脹環境及生活開支高企所影響,可能需要一段時間方可復甦。來自香港以外地區的收入佔整體收入的23.5%(1HFY2023:26.3%)。於2022年9月底止,公司於中國大陸、澳門、悉尼、墨爾本及新加坡,服務總面積約為105,000平方呎,按年並無變動。

投資建議:

過去三年,香港受長期疫情爆發嚴重打擊,導致規模較小的美容院一連串倒閉的情況;在此背景下,為公司提供一個黃金機會,進一步提升其在存在積壓需求的社區及週邊地區的市場滲透率。公司透過在中高檔購物中心及住宅區引入社區店舖的方式,重新調整業務模式,進一步擴大在香港的地理覆蓋範圍。展望除了繼續以大單店及社區店舖的雙重模式加快擴張外,今年香港旅客造訪人次回升也將為公司帶來更多跨境顧客。此外,更值得憧憬的是,完美醫療表示將與日本有15年歷史、以「治療睡眠」的頭部深層按摩知名的Goku SPA合組新公司,並將會在目前旗下53 個服務中心內進行店中店擴張,預計每年將可貢獻約6億元收入。公司亦計畫在未來三年於大灣區及內地一線城市開設60家獨立店,預計可貢獻全年營收逾12億元。事實上,公司在非醫療美容業務方面,一直有經營一系列輔助醫療管理服務,包括生髮療程、痛症治療、健康篩查服務及其他相關服務,預料將有助於提升客戶粘性和增加交叉銷售。我們預期公司於FY2024E至FY2025E財年的EPS預測為0.291元(與我們2月研究報告的預測相若)及0.331元,目標價為4.37港元,對應為FY2025財年的預測市盈率為13.2倍(與過去2年平均市盈率+1個標準差相若),評級提升至“買入”。

風險因素:

1)行業競爭加劇;2)營運成本急升;3)服務需求放緩;4)醫美相關監管政策收緊。

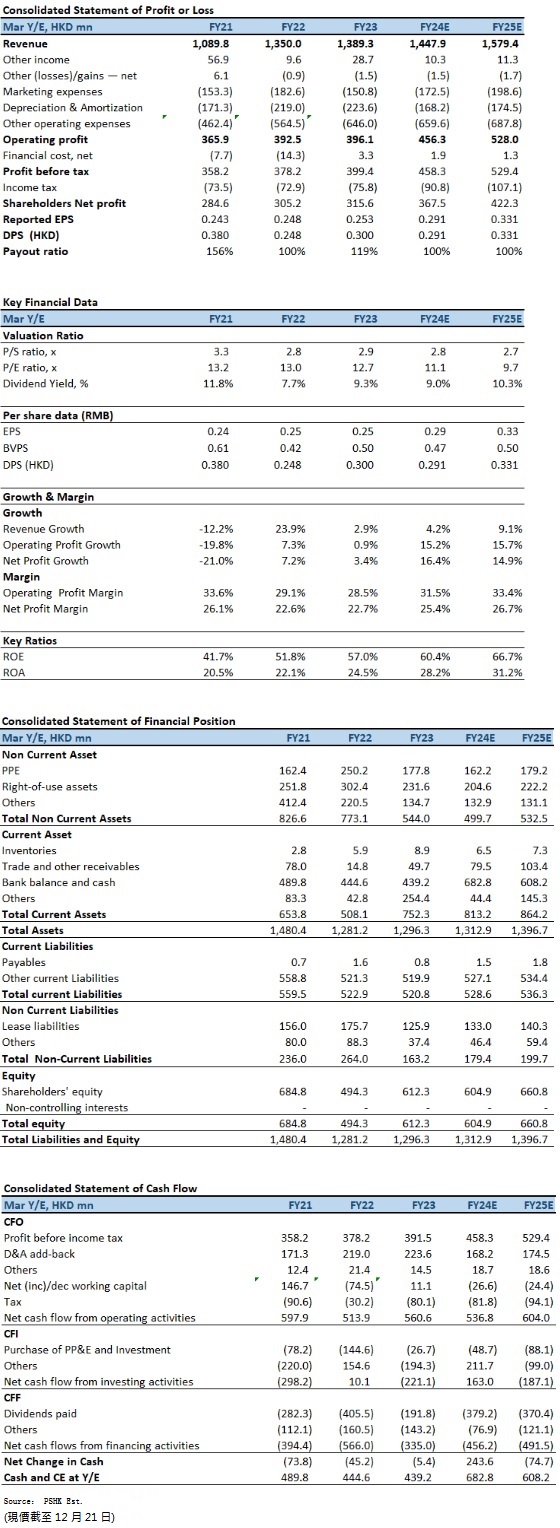

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。