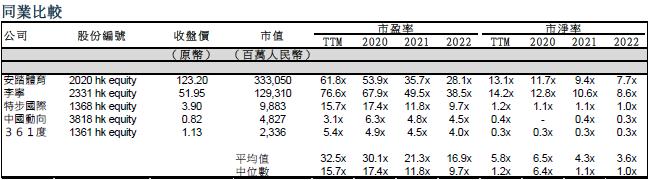

安踏體育 (2020.HK) - 剝離子品牌,合營公司聚焦核心業務

| 投資建議 | 增持 |

| 建議時股價 | $123.200 |

| 目標價 | $144.940 |

投資概要

合營公司剝離旗下子品牌

公司在12月22日公佈,合營公司Amer Sports Holding (Cayman) Limited (AS Holding) 將旗下品牌Precor出售予Peloton Interactive, Inc. (PTON.US) ,總現金代價為美元4.2億元(轉換為港幣約為32.69億元),對應18/19財年P/E 分別為40.0x/66.7x。Precor主要業務為設計生產及銷售健身器械。

本次交易預期將於2021年年內完成,完成後,Precor資產將100%由Peloton擁有。於2020年10月31日,Precor業務的資產淨值及智識產權賬面價值約為3.12億美元。預期在交易完成後,對合營集團產生約2000萬美元的利潤,按52.70%的控股比例計算,預期交易將為安踏於2021年貢獻約人民幣6,900萬的淨利。

子品牌與公司核心業務關連度較低

我們認為本次出售子品牌的交易有助合營公司集中未來發展核心業務。在收購Amer公司時,安踏計劃集中發展鞋服品類的品牌,而Precor的主營業務與Amer Sports核心業務關連度較小。在剝離非核心資產亦令Amer公司在未來能將資源集中在三大核心品牌(始祖鳥、所羅門和威爾遜) 。本次交易所得款項有助改善Amer公司的現金流狀況,為三大核心品牌建設直營大店和開拓鞋服產品線。另一方面,Precor品牌過往多年的EBIT利潤率平均約3%,較合營公司的貸款利率和Amer Sports 整體EBIT利潤率為低,剝離後合營公司的盈利能力有望提升。

雙11展現公司數位化營運能力

在雙11購物節期間,安踏集團電商GMV達人民幣28.4億元,同比增加53%,其中天貓線上旗艦店GMV更是錄得93.36%的同比增幅。在雙11當日,公司的全年度電商流水亦突破人民幣100億元。疫情下加速公司數字化轉型,雙11期間,公司旗下多品牌共觸達消費者1.6億人次,當中新客占比超過83%,體現了通過數位化納新的客群運營能力。

估值與投資建議

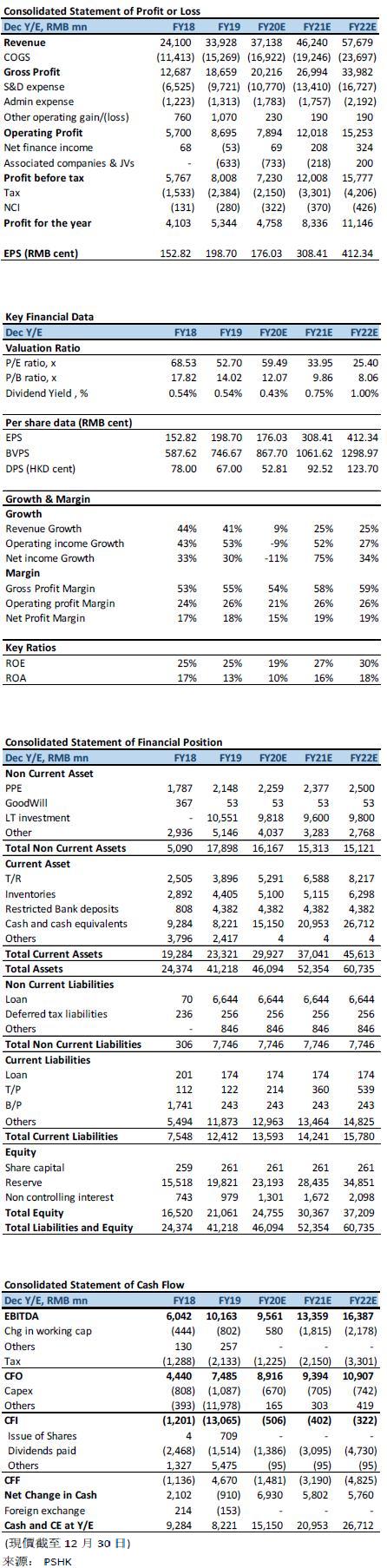

我們認為,本次交易能有效改善聯營公司的現金流水平,加速其發展三大核心品牌,但在安踏主要業務上的基本因素影響不大,考慮到AS Holding剝離Precor品牌所帶來的一次性損益,我們調整了公司2021年的盈利預測,維持2020年的盈利預測不變。預期公司2020/21/22年歸母淨利潤為人民幣47.6/83.4/111.5億元(此前為47.6/82.5/111.5億元),對應EPS分別為1.76/3.08/4.12元。

自12月7日起,安踏體育獲納入恒生指數成份股,成為目前恒指中唯一的中國體育用品公司,反映公司受到資本巿場的肯定,同時亦吸引被動基金的資金流入。公司在長線的投資價值上沒有變動,主要關注公司主品牌渠道升級後所帶來的增長和新品牌的培育。近日港股體育用品股估值修復,巿場對於行業在疫情後的復蘇感到樂觀,加上行業的政策性風險較低,考慮到公司短期增長動力穩定加上潛在發展空間較大,我們上調公司2021年的目標巿盈率至40.0x,對應目標價為144.94港元,對應2020/2021/2022年69.32x/40.0x/29.61x,維持評級為增持。

風險

1)COVID-19的影響仍在繼續

2)新收購品牌成長不及預期

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。