每週精選

比亞迪電子 (0285.HK)-低迷股價已基本反映負面預

2015年8月19日 星期三  9064

9064

比亞迪電子

| 投資建議 | 買入 |

| 建議時股價 | $6.300 |

| 目標價 | $9.100 |

本週精選 - 175 吉利汽車

追隨數碼相機、平板、超極本等電子產品,金屬外殼應用越來越成為智慧機的主流,由於其具備優秀的機械性能、外觀質感及信號接收水準。目前,金屬機殼在中高端機型市場佔據多數。而且,金屬機殼正滲透到越來越多的手機廠商,亦包括新進加入手機市場的格力、樂視等,該等趨勢將有效吸收CNC產能,或提升均價及盈利水準,相關供應商如比亞迪電子等將持續受惠。

自5月以來,公司於二級市場的表現持續低迷,除了受制於大市的疲軟外,預計也受制於主要客戶三星在全球市場份額的下降。為緩解該等困局,我們預計公司將更注重拓展內地客戶,以獲取更多訂單,除了繼續華為、OPPO等的合作外,公司也積極開拓與小米等的合作機會。我們相信,內地品牌有望取得更大的市場份額。公司無論是從人力成本還是機床費用,均比競爭對手具備優勢,符合內地品牌對於性價比的要求,預計能於內地市場佔據更大市場份額。

比亞迪電子於PMH技術金屬外殼市場擁有領先市場的核心技術優勢,並已獲得海內外領導品牌的認可。截止今年4 月底,公司共有1.7 萬台數控機床投入運營。公司預計將持續產線的擴張,年底或達到2 萬台的機床生產規模,領先於同業。公司產品結構將提升,我們預計金屬機殼營收占比將從目前約二成升至未來的三成或更高。金屬外殼20%的毛利率明顯高於塑膠外殼10%的水準,公司盈利水準亦將繼續提升。

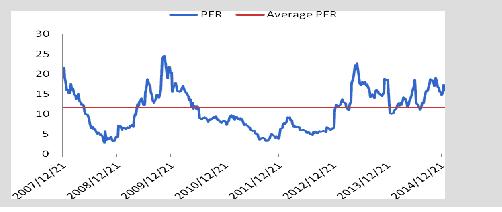

低迷股價已基本反映負面預期 主要客戶競爭力的下降嚴重影響公司在資本市場的表現。不過,公司在金屬外殼手機的領先地位並未改變。考慮金屬外殼應用漸成主流,公司亦可通過爭取內地客戶彌補海外客戶的損失,我們對其業績仍持樂觀態度。公司目前估值僅約8倍,我們相信已基本反映市場的負面預期。即使僅給予其對應15年12X的市盈率估值,目標價為9.1港元,為“買入”評級。

Historical P/E valuation

金屬外殼手機漸成主流 追隨數碼相機、平板、超極本等電子產品,金屬外殼應用越來越成為智慧機的主流,由於其具備優秀的機械性能、外觀質感及信號接收水準。目前,金屬機殼在中高端機型市場佔據多數,排名前三的智慧機品牌三星、蘋果、華為的主打機型均採用金屬外殼,其最新產品亦普遍應用,譬如三星的GALAXY A8、華為的P8/P8 Max。還值一提的是,金屬機殼正滲透到越來越多的手機廠商,亦包括新進加入手機市場的格力、樂視等,該等趨勢將有效吸收CNC產能,或提升均價及盈利水準,相關供應商如比亞迪電子等將持續受惠。

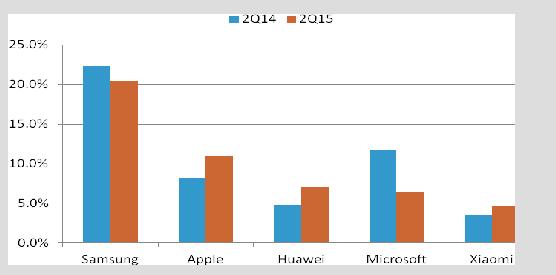

或將積極拓展內地客戶 自5月以來,公司於二級市場的表現持續低迷,除了受制於大市的疲軟外,預計也受制於主要客戶三星在全球市場份額的下降。此前,公司將資源集中供給三星,截止2015 年4 月底,為其服務的數控機床規模達到1 萬台以上。不過,儘管三星手機出貨量仍較高,但二季度出貨量同比已下降6.6%,市場份額更失去逾1.8個百分點,降至20.5%。

Global Mobile Phone Vendor Market Share (%)

為緩解該等困局,我們預計公司將更注重拓展內地客戶,以獲取更多訂單,除了繼續華為、OPPO等的合作外,公司也積極開拓與小米等的合作機會。目前,華為已首次成為全球第三大手機廠商,二季度出貨量3060萬部,市場份額增長2.2個百分點至7%。小米則緊隨微軟,以1980萬部的銷量位列第五,市場份額為4.6%。總體上,二季度中國手機生產商合計貢獻了19%的市場份額,超過蘋果,正逼近三星。我們相信,內地品牌有望取得更大的市場份額。公司無論是從人力成本還是機床費用,均比競爭對手具備優勢,符合內地品牌對於性價比的要求,預計能於內地市場佔據更大市場份額。

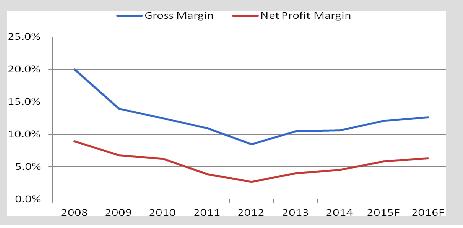

規模優勢或助力盈利能力提升 比亞迪電子於PMH技術金屬外殼市場擁有領先市場的核心技術優勢,並已獲得海內外領導品牌的認可。截止今年4 月底,公司共有1.7 萬台數控機床投入運營,保障了PMH 產品的生產規模及產品良率。公司預計將持續產線的擴張,年底或達到2 萬台的機床生產規模,領先於同業。

藉此,公司產品結構將提升,我們預計金屬機殼營收占比將從目前約二成升至未來的三成或更高。考慮金屬外殼20%的毛利率明顯高於塑膠外殼10%的水準,公司盈利水準亦將繼續提升。

Gradually improved earning capabilities

催化劑 獲取領導品牌訂單超預期;金屬外殼普及超預期。

風險 金屬外殼市場競爭劇烈。

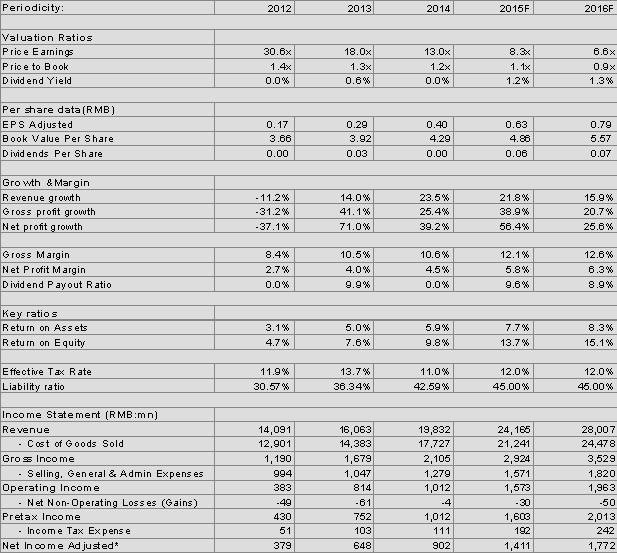

財務報告

自5月以來,公司於二級市場的表現持續低迷,除了受制於大市的疲軟外,預計也受制於主要客戶三星在全球市場份額的下降。為緩解該等困局,我們預計公司將更注重拓展內地客戶,以獲取更多訂單,除了繼續華為、OPPO等的合作外,公司也積極開拓與小米等的合作機會。我們相信,內地品牌有望取得更大的市場份額。公司無論是從人力成本還是機床費用,均比競爭對手具備優勢,符合內地品牌對於性價比的要求,預計能於內地市場佔據更大市場份額。

比亞迪電子於PMH技術金屬外殼市場擁有領先市場的核心技術優勢,並已獲得海內外領導品牌的認可。截止今年4 月底,公司共有1.7 萬台數控機床投入運營。公司預計將持續產線的擴張,年底或達到2 萬台的機床生產規模,領先於同業。公司產品結構將提升,我們預計金屬機殼營收占比將從目前約二成升至未來的三成或更高。金屬外殼20%的毛利率明顯高於塑膠外殼10%的水準,公司盈利水準亦將繼續提升。

為緩解該等困局,我們預計公司將更注重拓展內地客戶,以獲取更多訂單,除了繼續華為、OPPO等的合作外,公司也積極開拓與小米等的合作機會。目前,華為已首次成為全球第三大手機廠商,二季度出貨量3060萬部,市場份額增長2.2個百分點至7%。小米則緊隨微軟,以1980萬部的銷量位列第五,市場份額為4.6%。總體上,二季度中國手機生產商合計貢獻了19%的市場份額,超過蘋果,正逼近三星。我們相信,內地品牌有望取得更大的市場份額。公司無論是從人力成本還是機床費用,均比競爭對手具備優勢,符合內地品牌對於性價比的要求,預計能於內地市場佔據更大市場份額。

藉此,公司產品結構將提升,我們預計金屬機殼營收占比將從目前約二成升至未來的三成或更高。考慮金屬外殼20%的毛利率明顯高於塑膠外殼10%的水準,公司盈利水準亦將繼續提升。

研究報告由輝立証券集團旗下於香港證監會持牌的輝立証券(香港)有限公司及/ 或輝立商品有限公司(“輝立”)所發報。本文所包含的資料均為輝立從相信為準確的來源搜集。輝立對有關報告所引致之任何損失或虧損概不負責。本報告所載的資料只供参考用途,並沒有法律約束力,亦不構成投資建議、邀約、購入、出售任何產品。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

返回頁首