偉易達集團 (303.HK) - Gigaset 帶動電訊產品增長.毛利率顯著提升

| 投資建議 | 增持 |

| 建議時股價 | $57.700 |

| 目標價 | $64.400 |

投資摘要

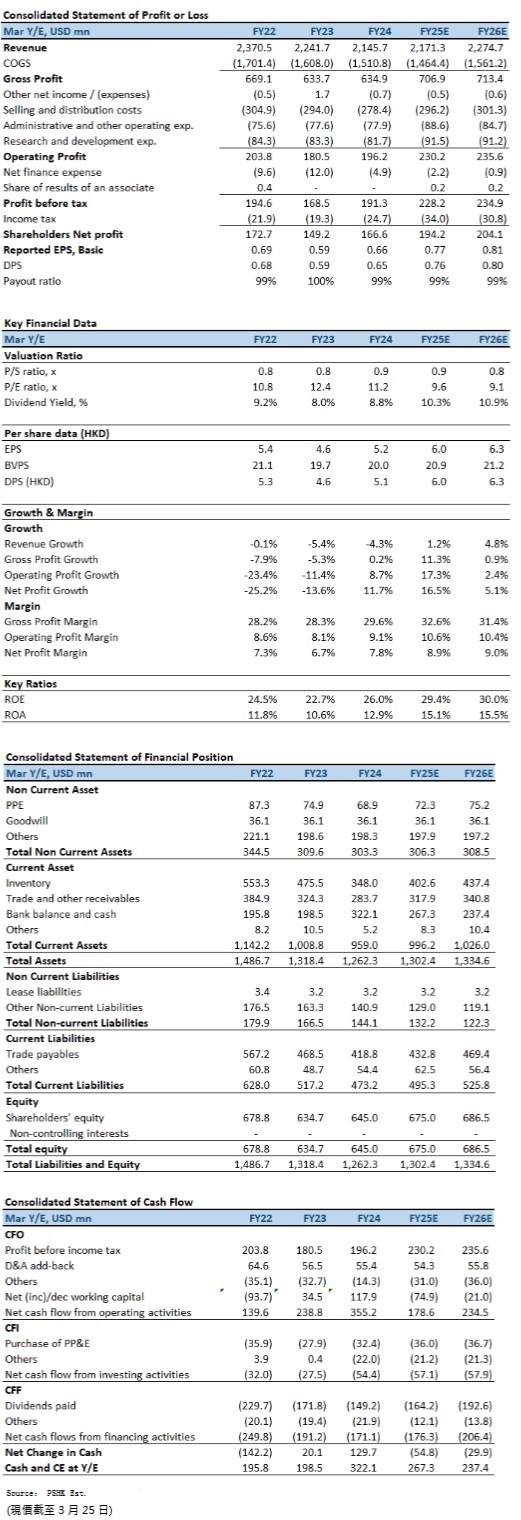

偉易達集團(00303.HK)於2025財政年度上半年(截至2024年9月底止六個月)錄得營收10.90億(美元.下同),同比下降4.5%。儘管毛利率提升至31.5%(去年同期為28.5%),但由於收入下降及因併購Gigaset而帶來的經營費用上升,股東應佔溢利下跌6.6%至8740萬元。每股基本盈利降至34.6仙,同比減少6.5%,中期股息17.0仙,維持不變,顯示管理層對未來現金流穩健性的信心。

收入承壓,但毛利率改善

上半年總收入為10.90億元,較去年同期減少4.5%。收入下降主要受到北美、歐洲及亞太區市場需求疲軟的影響,這三大市場的收入分別錄得7.4%、1.4%及7.1%的跌幅。北美市場的收入降至4.53億元,歐洲市場的收入為4.62億元,而亞太區收入則為1.59億元。相較之下,其他地區(包括拉丁美洲、中東及非洲)收入錄得33.6%的顯著增長,達到1510萬元,但其佔比仍然較低,對整體業績的影響有限。

毛利率由28.5%提升至31.5%,主要受惠於材料成本下降、產品組合改善以及Gigaset併購帶來的毛利貢獻。儘管毛利率提升,但由於公司正在整合Gigaset的業務,經營費用有所增加,導致經營溢利下降5.5%至1.04億元,經營溢利率由9.7%降至9.6%。股東應佔溢利下跌6.6%至8740萬元。

美國復甦、歐洲需求疲弱

電子學習產品在期內錄得4.04億元的收入,較去年同期增長1.9%,成為公司收入表現較為穩定的業務板塊。美國市場的電子學習產品銷售上升7.4%至2.24億元,主要受惠於市場需求回暖以及管理層推行的新銷售與市場推廣策略。特別是在嬰幼兒及學前電子學習產品領域,及LeapFrog品牌均錄得銷售額增長,並在市場上保持領導地位。然而,歐洲市場的電子學習產品收入則下降6.3%至1.37億元,主要受經濟增長疲弱、高利率及通脹影響,導致消費者可支配收入減少,零售商亦趨向保守下訂單。亞太區市場增長1.1%至3540萬元,主要來自澳洲及中國大陸的銷售回升,其中澳洲市場受惠於有效的市場推廣策略及新產品推出,而中國大陸則因線上及線下渠道的銷售增長帶動。

電訊產品收入為1.94億元,同比增長18.3%,主要受Gigaset併購帶動。歐洲市場的電訊產品收入大幅上升93.4%至8450萬元,主要來自Gigaset的商用及家用電話業務,儘管市場整體仍有下滑趨勢,但由於Gigaset的銷售額併入集團,因此帶來顯著增長。北美市場的電訊產品收入則下降11.3%至9220萬元,主要受到市場需求放緩影響,家用電話雖然表現優於市場,但整體市場仍處於下滑趨勢,而商用電話的銷售亦因一名客戶減少訂單而錄得跌幅。亞太區電訊產品收入下降16.4%至970萬元,主要由於澳洲及日本的家用電話及其他電訊產品銷售下滑,儘管SIP電話銷售有所增長,但仍不足以抵銷其他產品的跌幅。

承包生產服務收入為4.92億元,同比下降15.3%,成為拖累整體業績的主要因素。北美市場的承包生產服務收入大幅下降22.6%至1.37億元,主要由於終端市場需求疲軟及客戶庫存過剩,導致多個主要產品類別的訂單減少。歐洲市場的承包生產服務收入亦下降13.7%至2.41億元,主要受到專業音響設備、耳戴式裝置及智能能源儲存系統銷售下滑影響,而亞太區市場則下降8.5%至1.14億元,主要由於專業音響設備、醫療及護理產品及通訊產品銷售減少。

Gigaset整合進度良好,管理層預計將於2024年底全面完成,並已對毛利率帶來提升。電子學習產品方面,美國市場的回暖帶來正面影響,管理層實施的新銷售與市場推廣策略已經見效,並將繼續推動獨立產品和授權學前產品的銷售增長。然而,全球經濟環境仍然充滿不確定性,利率高企、地緣政治風險及市場需求疲弱對公司業務仍構成潛在影響。

投資建議與估值

偉易達的盈利能力有所改善,但收入增長仍面臨挑戰。Gigaset整合進展順利,預計將帶來長遠增長動力。然而,承包生產業務的需求疲弱以及宏觀經濟不確定性仍是短期風險。因此,我們預期公司FY2025至FY2026的EPS預測為0.77及0.81元,目標價為64.40港元,對應為FY2025的預測市盈率為10.7倍(與過去5年平均水平相若),評級為“增持”。

風險因素:

1)全球經濟放緩;2)承包生產業務復甦緩慢; 3)歐洲市場業務整合風險; 4)地緣政治與供應鏈風險。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。