豐盛生活服務 (331.HK) - 核心純利增長可觀、未完成合約總額高達107億元

| 投資建議 | 買入 |

| 建議時股價 | $5.280 |

| 目標價 | $6.730 |

豐盛生活服務(「豐盛生活」)是一家生活服務綜合企業,擁有三個主要業務分部:(i)物業及設施管理服務、(ii)綜合生活服務及(iii)機電工程服務。公司的服務透過屬下八組成員集團公司提供,包括富城集圑、僑樂集團、惠康服務集團、豐盛環保科技集團、香島園藝有限公司、大眾安全集團、新域保險集團及豐盛機電工程集團。豐盛生活旗下公司為從事多種項目的客戶,包括遍及在香港、澳門及中國內地從事物業發展、公共基建、教育及交通設施以及娛樂及旅遊行業的承辦商,提供全面「一站式」的專業服務。公司的主要客戶涵蓋香港特區政府、跨國企業、物業的業主及投資者、主題公園、大學、私人及公共設施的酒店和醫院。

核心純利增長可觀、未完成合約總額高達107億元

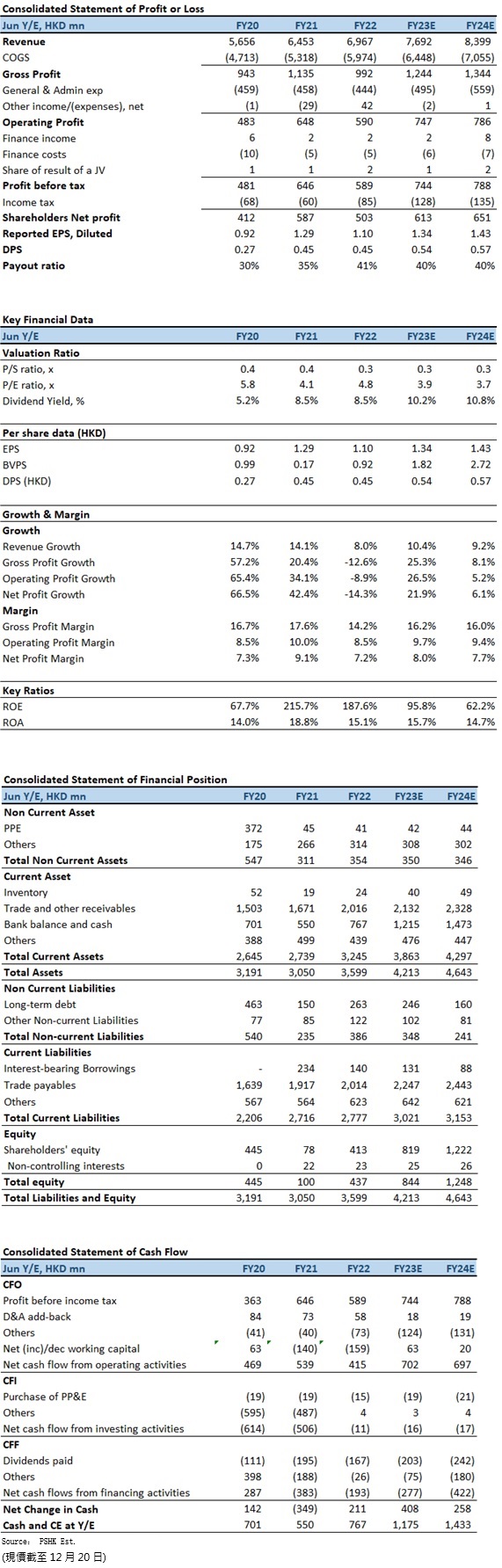

FY2022(截至2022年6月底止年度),整體收入 69.669 億(港元.下同),較 FY2021的 64.527 億,增加 5.142 億港元或 8.0%。股東應佔溢利為 5.029 億元,較 去年同期的5.869 億元減少 8400 萬元或 14.3%,主要由於政府補助減少。若撇除政府補助及非經常性項目的影響,FY2022經調整純利4.147億港元(即自股東應佔溢利 5.029 億元扣除保就業計劃政府補助 8820萬元),較FY2021經調整純利的3.068 億港元,按年增加35.2%;每股基本盈利1.10元,按年減少14.7%。末期股息每股 24.1仙(FY2021:16.1仙),全年派發45.0 仙(FY2021:45.0仙),派息率(按經調整溢利佔比)為41.0%(FY2021:48.7%,按經調整溢利佔比)。

回顧期內,整體的毛利為9.925 億元,較FY2021的11.351 億元減少1.426 億元或 12.6%,整體毛利率由17.6%下跌至14.2%,主要由於新冠病毒相關政府補助減少所致。若撇除有關補助對公司毛利的影響,經調整毛利率則由去年的12.8%增加至 13.6%。主要由機電工程服務分部的毛利率增加所促成。

按業務劃分,綜合生活服務分部收入32.526億元,較FY2021的29.986億元(經重列)增加8.5%或2.540億元,佔總收入46.7%(FY2021:46.5%(經重列))。增長主要是由於新訂多份涵蓋廣泛建築及設施(包括大學校園、購物商場、醫院、政府樓宇以及住宅及商業物業)的一般清潔服務合約,以及額外臨時密集消毒清潔合約;環境解決方案業務收入增加,特別是提供弱電設備安裝服務,主要由赤鱲角 11 SKIES項目所貢獻;來自香港的技術支援及維護服務收入增加,由尖沙咀一家酒店的翻修工程及位於沙田和西灣河的兩項住宅物業的維護工程所貢獻;及獲授的建築項目新保險合約增加。分部毛利4.344億元,較FY2021的6.277億元(經重列)減少 1.933 億元或30.8%;毛利率跌至13.4%(FY2021:20.9%.經重列);毛利減少主要由於新冠病毒相關政府補助減少、受新冠病毒第五波疫情影響活動服務需求有所下降,以致來自其保安護衛及活動服務的毛利貢獻減少,以及去年澳門威尼斯人項目完成,技術支援及維護服務貢獻的毛利減少。分部溢利按年減少45.3%至2.015億元。

物業及設施管理服務方面,分部收入6.963億元,較去年同期的6.582億增加5.8%或3810萬元,佔總收入10.0%(FY2021:10.2%)。有關增長主要由於新獲得商場停車場的物業管理合約、大學教職員宿舍的額外工作及物業銷售及租賃的佣金收入增加,惟因疫情所產生政府樓宇的額外工作的收入之減少而抵銷。分部毛利2.194億元,較FY2021的2.429億元減少2350萬元或9.7%;毛利率31.5%(FY2021:36.9%),反映新冠病毒相關政府補助之減少。分部溢利按年升1.6%至1.363億元。

機電工程服務方面,分部收入30.180億元,較去年同期的27.959億元(經重列)增長7.9%或2.221億元,佔總收入43.3%(FY2021:43.3%(經重列));增長主要是內地、澳門及香港的收入貢獻分別增加1.229億元、8580萬元及1340萬元。分部毛利3.387億元,較FY2021的2.645億元(經重列)增加7420萬元或28.1%;毛利率上升至11.2%(FY2021:9.5%(經重列)),主要由於啟德稅務大樓項目貢獻的毛利率上升。分部溢利按年升60.1%至1.734億元。

於2022年6月底,物業及設施管理服務分部的合約金額合計總值為20.74億港元,而未完成合約總額為11.62億元;綜合生活服務分部的合約金額總值合計為76.43億元,而未完成合約總額為44.15億元;機電工程服務分部的合約金額合計總值為90.09億元,而未完成合約總額為50.85億元。上述合約金額合計總值187.3億元,未完成合約總額為106.6億元;在頂目儲備充足下,可確保未來的收入增長。

投資建議:

豐盛生活過去完成多個收購包括物業及設施管理服務等業務後,整體的業務規模得以明顯擴充,除了旗下公司內各業務部門之間亦產生不俗的協同效益以外,亦提高整體服務效率和效益;隨著企業客戶及物業投資者專業物業及設施管理服務一站式解決方案的需求與日俱增,公司從FY2017至FY2022收入和利潤的年複合增長率(CAGR)分別達14%和24%。根據政府未來十年內提高住宅單位供應的政策,私營和公營房屋供應可望大幅增加,使本地對專業物業管理服務的需求和必要性不斷提升,預料將對豐盛生活帶來龐大的市場機遇。我們預期公司於FY2023至FY2024財年的EPS預測為1.34及1.43元,目標價為6.73港元,對應為FY2023財年的預測市盈率為5.01倍(與過去五年平均市盈率相若),評級為“買入”。

風險因素:

1)行業競爭加劇;2)營運成本急升;3)服務需求放緩。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。