華海藥業 (600521.CH) - 製劑出口前景樂觀

| 投資建議 | 買入 |

| 建議時股價 | $19.400 |

| 目標價 | $24.200 |

投資總結

華海藥業系國內製劑出口龍頭。2016年以來,儘管營收增長符合預期,但銷售管道拓展等令費用大增,公司盈利表現不及預期。不過,公司製劑出口優勢明顯,且加大海外並購,ANDA品種儲備豐富,未來製劑出口前景仍樂觀,並有貢獻加速之勢。同時,憑藉“視同通過一致性評價”等政策優勢,公司于歐美上市的產品有望轉報國內並進入優先審評,獲批後亦將增厚公司業績。我們給予其對應2017年每股收益40倍估值,目標價為24.2元,首予“買入”評級。(現價截至6月14日)

業績低於預期

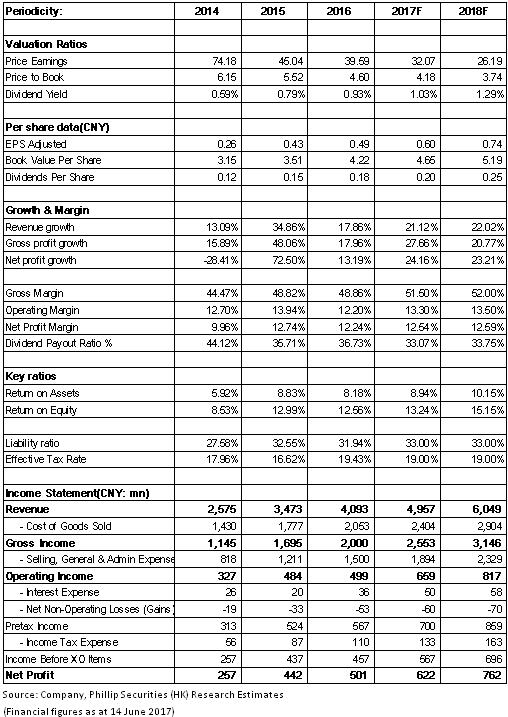

華海藥業2016年實現營收40.9億元,同比增長16.9%,扣非後淨利潤4.5億元,同比增長10%,每股收益0.49元。2017年首季營收11.3億,增長16.7%,扣非淨利潤1.1億,下降7.1%,每股收益0.13元。總體而言,公司收入符合預期,但利潤表現低於預期。

分產品來看,2016年公司原料藥及中間體收入18.8億元,其中普利類原料藥實現收入3.7億元,同比增長17.9%,毛率提升3.2個百分點至40.5%,沙坦類原料藥實現收入8.9億元,同比增長11.3%,毛率提升2.2個百分點至47.4%。製劑業務則實現收入19.6億元,同比增長22.4%,但毛率同比下滑3.4個百分點至56.7%,主要是國外產品售價下降,且新生產線投產令費用大增。

此外,公司費用率增幅較大影響業績。2016年,子公司華海美國虧損1.57億元,較2015年增加近1.2億元虧損,因研發費用及訴訟費用增加。而且,隨著公司加大製劑產品的市場推廣力度,2016年公司銷售費用率亦增加2.2個百分點至15%。2017年首季,儘管公司毛率提升5.2個百分點至51%,但銷售費用率亦大增8.3個百分點至18.9%。

度洛西汀美國獲批將豐富產品線

2017年5月公司向美國FDA申報的度洛西汀新藥簡略申請(ANDA)已獲得批准,劑型為腸溶膠囊,規格為20mg,30mg,60mg,該產品主要用於治療抑鬱症,廣泛性焦慮。可見,公司精神領域產品線將更加豐富,製劑也將向高端轉型。

總體上,此前公司產品集中於高血壓領域,精神領域僅有利培酮、帕羅西汀、拉莫三嗪等。此次度洛西汀獲批進一步豐富了精神類產品線,未來有望形成產品集群,協助品牌和銷售拓展。而且,華海之前的ANDA均為普通片劑或緩釋劑,此次度洛西汀教囊是其在膠囊劑型零的突破。同時,度洛西汀在美國市場規模高達20億美元左右,但國內僅約3.5億元人民幣,市場空間廣闊。而且,該藥市場格局較好,但70%市場份額為原研廠家禮來控制,中西藥業、恩華藥業等仿製藥份額較低,且僅有20mg規格。此次華海獲批,規格更廣,而且,該產品符合“優先審評審批”、“視同通過一致性評價”等標準,因此有望加速進入市場,通過高性價比及政策優勢搶佔市場,並最終實現進口替代。

製劑出口前景樂觀

華海藥業製劑出口業務居於國內領先地位,目前海外亦貢獻公司營收達2/3。公司已經打造成熟的高技術固體製劑仿製藥研發、申報註冊平臺,銷售平臺亦覆蓋美國95%以上的銷售網路,我們相信其製劑出口龍頭地位將鞏固。

目前,公司有29個產品獲得ANDA文號,其中22個在美國銷售,更有拉莫三嗪、羅匹尼祿、多奈呱齊等7個產品處於市場領先地位。同時,公司有12個產品在歐盟24國獲批上市,都印證了其優異的製劑實力。還值一提的是,公司ANDA獲批已有加速跡象,在申請品種亦高達近40個,專利挑戰亦進入常態化。我們預期,公司製劑出口貢獻將繼續提升。

此外,公司正在緊抓歐美產品轉報國內和一致性評價工作,纈沙坦憑藉海外銷售於2016年12月進入優先審評。該品種系首個口服藥物海外轉國內申報,目前CDE審評正探索法規。未來上市後,將有望為後續產品國內快速上市打開通道。

風險

國內外製劑註冊申報不及預期;

原料藥價格波動超預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。