明源雲 (909.HK) - SaaS業務維持高速增長,賦能地產生態鏈數字化

| 投資建議 | 買入 |

| 建議時股價 | $27.200 |

| 目標價 | $42.400 |

投資概要

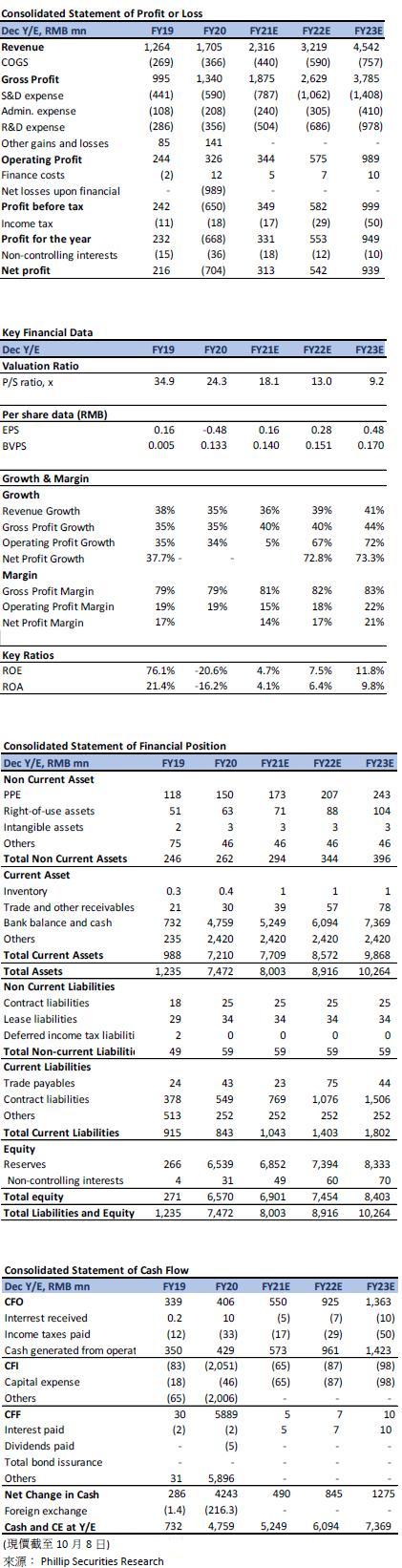

明源雲公佈公司截至2021年6月30日的中期業績,受惠於上半年房地產產業的平穩發展和公司SaaS產品收入的高速增長,公司的收入達人民幣9.7億元人民幣,同比增長45%,而經調整淨利潤達193.5百萬元人民幣,同比增長32.7%。其中,SaaS產品收入達5.5億元人民幣,同比增長66%,佔總收入約57%;而ERP解決方案的收入則達4.2億元人民幣,同比增長25%,佔總收入約43%。

雲客客單價上升空間仍大 雲鏈保持為第二大增長引擎

在上半年,雲客的收入達4.3億元人民幣,同比增長82%,佔SaaS業務總收入的78%。雲客上半年在維持較高的市場滲透率的情況下實現了客單價的快速增長,國內配備雲客的售樓處達16,200家,同比增加了8%;而雲客客單價則從2020年上半年的1.9萬元增加至約2.6萬元人民幣,同比增加了37%。雲客過去主要以解決房地產營銷的管理和流程問題為主,自去年開始已向業務結合的方向發展,逐步過渡到幫助開發商提升營銷能力。受國內對房地產的政策監管影響,除了節流,未來獲客是房地產的一大挑戰。因此預期雲客未來仍有大量發展空間以幫助開發商建立私域流量和開源,並預期未來滲透率增長逐漸放緩下,客單價的提升空間仍可為雲客的收入增長提供動力。

雲鏈在上半年的收入則達7.9千萬元人民幣,同比增14%,佔SaaS業務總收入的14%。雲鏈上半年合作的工地數量達6000個,同比升46%。目前地產供應鏈行業仍較傳統,效率普遍不高,並存在大量訊息不對稱,包括數字化賦能較薄弱。因此,雲鏈集中在供應品質上,打造一線、整鏈條應用場景下,預計雲鏈將在未來1-2年內破局,並成為公司收入增長的一大引擎。

雲採購在上半年收入為2.0千萬元人民幣,同比增77%,佔SaaS業務總收入的4%。雲採購上半年連接的房地產開發商和供應商分別為3,100家和83,000家,同比增長10%和17%。而雲空間(存量市場業務)收入為2.2千萬元人民幣,同比增加25%,佔SaaS業務總收入的4%,由雲資管、雲物業和雲商業組成,分別面向不同的存量資產種類。其中,截至上半年雲資管和雲物業合計在管面積達約19,000萬平方米,同比增長至113.5%;雲商業方面,公司完成了對深圳市沃享科技有限公司的投資控股,公司合作的購物中心數量同比新增56%至114個。

ERP解決方案保持穩定增長

在上半年,ERP解決方案收入達421.9百萬元人民幣,同比增長25%。其中軟件許可和增值服務收入分別佔總收入的33%和36%,達1.4億和1.5億元人民幣,同比升38%和18%。公司進一步加強對行業領先企業和下沉市場的開拓,以及提升產品支持服務能力、加強集中管理和提供更多增值服務產品,令公司在ERP解決方案的收入穩定增長。

投資建議

我們維持2021/ 2022/ 2023年對公司收入和淨利預測,並採用分部估值法對公司兩項業務分別進行估值,考慮到近期SaaS板塊估值回調,我們下調給予公司ERP解決方案業務20倍2022年目標市盈率(P/E),SaaS產品業務30倍2022年的市銷率(P/S),給予目標價HKD42.40,對應公司2021/ 2022/ 2023年的整體市銷率為30.6x/ 22.0x/ 15.6x,維持給予買入評級。

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。