特步國際 (1368.HK) - 主品牌經三年改革 配合多品牌策略落地

| 投資建議 | 買入 |

| 建議時股價 | $2.330 |

| 目標價 | $2.920 |

投資概要

特步國際前身於1987年在晉江創立,與晉江其他鞋廠一樣為國際體育品牌提供OEM貼牌代工服務,在2001年成立自家品牌—特步,以時尚運動作為其品牌定位,正式由代工生產轉為品牌商。在2008年6月份在港交所上巿,以體育用品的設計、開發、製造及市場推廣為主要業務,公司在FY19的實現總收入達81.83億元人民幣,運動鞋履、服飾和配飾收入佔比分別為56.87%、40.87%和2.26%。公司巿佔率在運動用品行業中的排行第六,在國內自主運動品牌中排名第三。

主品牌定位跑步領域 多品牌策略落地

2015年起,公司將品牌定位從時尚運動轉至體育時尚,較重視產品的功能性,建構覆蓋業餘到專業需求的跑鞋矩陣,透過三年時間為品牌進行改革。公司在2016設立國內首個跑步專屬研究中心。公司同時調整銷售渠道,引入渠道扁平化和433發貨模式以提升公司店效和營運效率。2019年開啟多品牌發展策略,先後透過合資運營和收購等方式拓展品牌矩陣,旗下品牌包括索康尼(Saucony)、邁樂(Merrell)、蓋世威(K-Swiss)和帕拉丁(Palladium)等國際品牌。

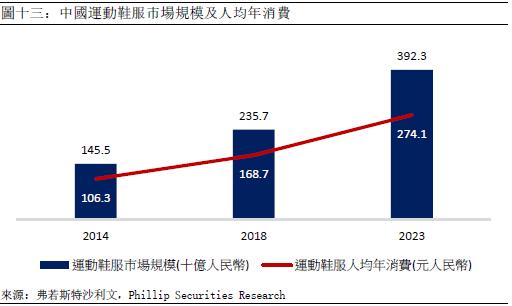

根據弗若斯特沙利文的報告,就二零一八年零售總額(包括增值稅) 而言,中國已成為僅次於美國第二大運動鞋服零售巿場。中國運動鞋服零售巿場的總零售額(包括增值稅) 由二零一四年的人民幣1,455億增長至二零一八年人民幣2,357億元。與此同時中國在運動鞋服產品方面的人均年消費開支亦由二零一四年的人民幣106.3元增長至二零一八年的人民幣168.7元,複合年增長率為12.2%。預計到2023年,總零售額(包括增值稅) 及人均年消費開支將分別達到人民幣3,923億和274.1的水平。儘管如此,中國在運動鞋服方面的消費支出相比其他主要發達經濟體為落後,據費若斯特沙利文的數據,在2018年,中國運動鞋服的人均年消費佔各類鞋服的人均年消費只有12.5%,而英國,美國和日本則分別為27.7%,31.8%和24.3%。現階段尚有很大的增長潛力。

巿場集中度提高

在公司FY20的中期業績中,公司在疫情下收入較去年同期增加9.6%,主要來自於新品牌的為公司帶來的銷售增加,在1H20,來自於大眾運動的收入為人民幣32.01億元,佔收入87.0%,而來自於時尚運動的收入為人民幣4.59億元,佔公司上半年總營收的12.5%。主品牌收入減少另一原因為過往公司為總代理的租金和裝修補貼以折扣形式記在銷售中。預計未來主品牌能維持雙位數增長,而時尚運動中亦以Palladium作為先行,目標今年能在內地新開30家門店,在下年預期能新增逾百家店鋪。K-Swiss在品牌整改後將接力為時尚運動業務提供增長動力,預計品牌整改在1Q22完成。

估值與投資建議

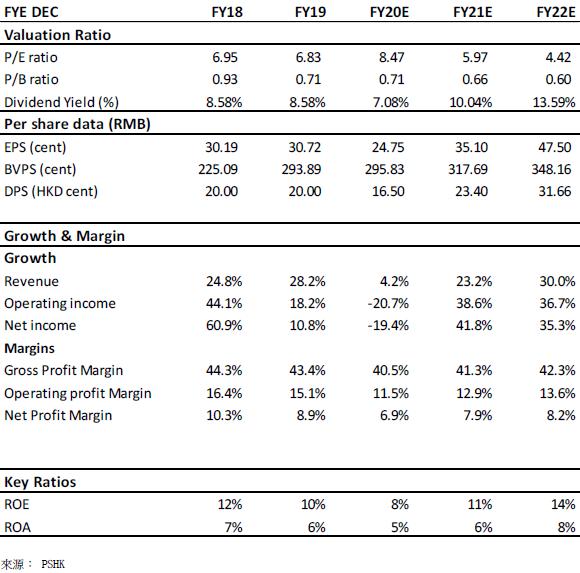

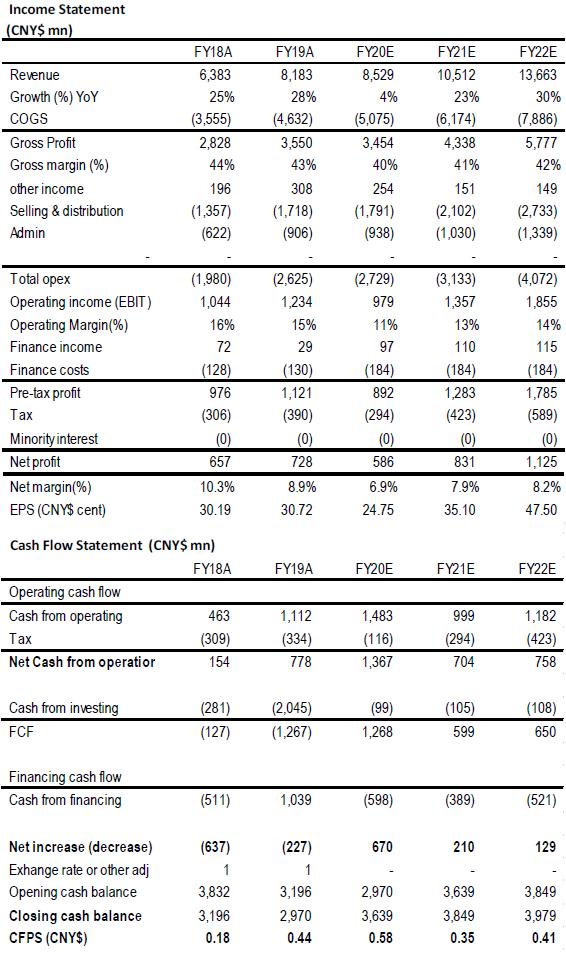

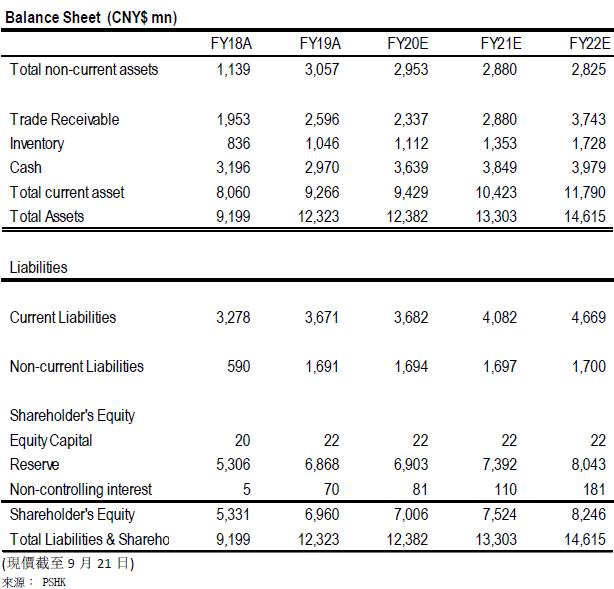

公司在三年品牌改革後,主品牌開始初見成效,在2019年亦開始積極拓展多品牌策略,以合營和收購方式增加四個國際品牌,定位不同細分巿場。當中四個品牌在大中華地區的潛在增長空間區大,未來公司以直營形式發展品牌,有望令公司現時的毛利率提升,考慮公司新增的品牌現時的毛利率較低,未來以直營模式能有效提升毛利率至50-60%,未來增長潛力區大。預計公司FY20E/FY21E的EPS為人民幣24.75/35.10仙,給予公司目標價2.92元,對應FY20E/FY21E 巿盈率為10.62x/7.49x。

公司介紹

特步國際前身於1987年在晉江創立,與晉江其他鞋廠一樣為國際體育品牌提供OEM貼牌代工服務,在2001年成立自家品牌—特步,以時尚運動作為其品牌定位,正式由代工生產轉為品牌商。在2008年6月份在港交所上巿,以體育用品的設計、開發、製造及市場推廣為主要業務,公司在FY19的實現總收入達81.83億元人民幣,運動鞋履、服飾和配飾收入佔比分別為56.87%、40.87%和2.26%。公司巿佔率在運動用品行業中的排行第六,在國內自主運動品牌中排名第三。

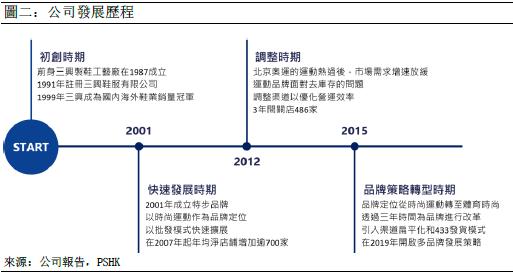

公司發展過程

1987-2000

公司前身三興製鞋工藝廠在1987成立,在1991年註冊三興鞋服有限公司,以為國際知名品牌提供OEM服務為主業,產品銷售至40多個國家和地區。公司在1997年引進現代化設備,形式一條龍生產體系。在1999年三興成為國內海外鞋業銷量冠軍,在晉江設有45家代工廠和僱用近4000名員工。

2001-2011

在2001年成立特步品牌,以時尚運動作為品牌定位,為國內第一家以時尚運動為主打的運動品牌。品牌成立初期,公司以娛樂明星作為體育用品代言,有別於當時以運動員代言的其他品牌,先後簽約謝霆鋒、Twins、BOY’Z、潘瑋柏和蔡依林等知名偶像明星。公司亦透過冠名贊助當時熱門的綜藝節目加大品牌知名度。此時期公司開始由外銷轉為內銷,同時亦以批發模式快速擴展,在2007年起年均淨店鋪增加逾700家,當中2008年新門店鋪逾千家,為上巿以來最高。

2012-2014

在北京奧運的運動熱過後,巿場需求增速放緩,令過往以粗放式發展的體育用品行業進入調整期,各運動品牌均面對去庫存的問題。特步透過訂單控制及加大折扣等方式控制存貨水平,同時以調整渠道以優化營運效率,3年間關店486家。

2015至今

2015年起,公司將品牌定位從時尚運動轉至體育時尚,較重視產品的功能性,建構覆蓋業餘到專業需求的跑鞋矩陣,透過三年時間為品牌進行改革。公司在2016設立國內首個跑步專屬研究中心。公司同時調整銷售渠道,引入渠道扁平化和433發貨模式以提升公司店效和營運效率。在主品牌回復穩定後,公司在2019年開啟多品牌發展策略。

多品牌策略落地 定位三大巿場

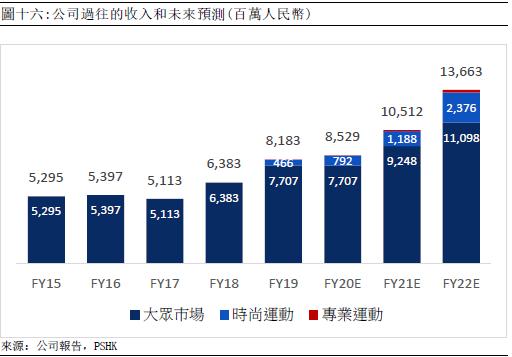

公司現時擁有5大品牌,按產品形象定位三大巿場:大眾巿場、專業巿場和運動時尚巿場,覆蓋跑步、籃球、綜訓、網球、休閒等多個細分領域。公司營收主要來源來自主品牌,在FY19,來自主品牌的收入約人民幣77.1億元,佔總營收的94.2%,而在2020年上半年則佔97.0%。新收購的K-Swiss和 Palladium 被分為運動時尚巿場,在2019年8月開始併入表中,FY19營收達人民幣4.66億元,佔公司全年營收的5.7%。在1H20的營收貢獻約人民幣4.59億元,佔總營收12.7%。

公司主品牌定位大眾巿場

公司主品牌於2001年成立,在2015年公司進行品牌改革,由” 時尚運動” 轉為” 運動時尚” ,強調產品的運動屬性,以跑步為核心發展專業運動和運動生活兩大系列,致力成為跑者首選品牌。

主品牌主要定位大眾運動巿場,以跑步作為品牌主定位,按使用者需求分為三大系列:競速快跑、動力暢跑和舒適易跑,分別滿足專業/精英跑者、普通跑者和初級跑者,定價分佈在人民幣259元- 999元。在2020年推出騛速系列,分別推出三款跑鞋騛速,騛速x和騛速160x,分別定價399元起、499元和999元。

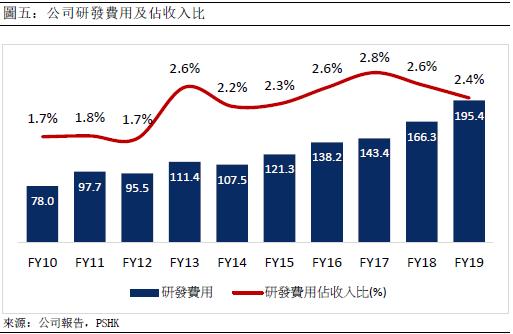

持續投放資源在產品研發

公司在產品研發上的投入持續增加,在2016年開始設立全國首個針對鞋履設計、研發和測試的跑步專屬研發中心。由超過40名研究人員組成的研究團隊,研究腳型、體型和步姿等數據,通過與如3M、陶氏化學公司、英威達等國際領先的纖維材料開發商合作,以研發適合不同跑者的跑步產品。

實戰成績展示產品技術

公司在2019年底推出的競速160X碳板跑鞋在國內跑圈引起關注,在2019年底,董國健穿著它在柏林馬拉松中跑出2小時8分28秒的成績,時隔12年,成為全中國第四位跑進210紀錄的人,為中國第二好的成績。在技術上,競速160X使用了特步的X-Dynamic Foam PB 中底,從材質上與李寧䨻和Nike NEXT%一樣。

以競速160x的弧型支撐板和彈力中底材料所組成的全掌緩震推動系統為基礎,特步在2020年推出騛速系列,有別於競速160x的專業賽事跑鞋形象,騛速系列較適合日常使用。當中騛速160x為競速160x的延伸產品,鞋面從mono紗更新為飛織鞋面,售價上則較競速160X高100元。

運動+娛樂 雙軌並行進行品牌營銷

從品牌推廣上,公司以跑鞋細分領域為專注,自2007年起開始贊助馬拉松賽事,贊助的賽事亦按年增加至2019年的53場。自2016年起公司在北京奧林匹克森林公園打造第一個特步跑步俱樂部,之後在長沙、合肥、南京、廈門等地設立其他俱樂部,組織逾2000場的跑步活動,包括自2017年開始與騰訊合作的特步企鵝跑等趣味跑步賽事,加深大眾對公司” 中國跑者的首選品牌” 的定位。疫情期間,公司除了在1月份贊助了廈門馬拉松外,另外亦贊助了5場線上賽事,參賽者以健身應用程式追蹤表現,吸引近700,000名參賽者。

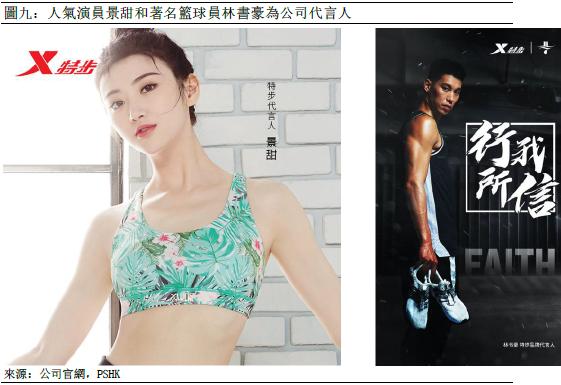

同時公司以體育及娛樂雙軌制進行品牌營銷,除馬拉松和跑步賽事贊助外、公司亦有以明星及關鍵意見領袖代言和其他娛樂營銷。公司品牌代言人包括謝霆鋒、景甜和汪東城等知名藝人。另外,於2019年8月,公司聘請籃球員林書豪為特步品牌代言人,同時作為特步慈善大使,推廣籃球運動。此舉讓公司開始開拓籃球的細分領域。另外公司簽約中國短跑運動員周政和馬拉松運動員董國建為關鍵意見領袖,以加強品牌形象的專業性。

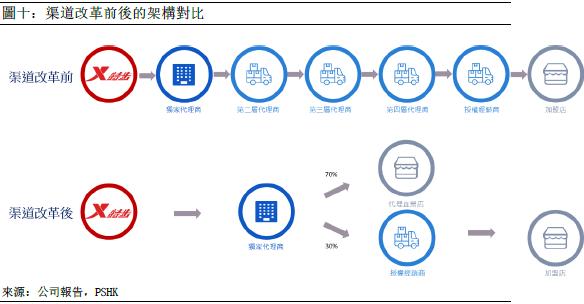

扁平化分銷渠道 提高公司營運效能

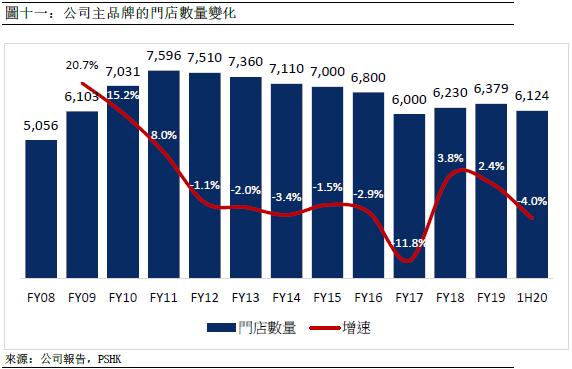

從品牌銷售渠道方面,公司在2015年起其中一項重點改革為加強對終端銷售的管理,透過鼓勵獨家總代理商從分銷商轉為零售商,令分銷層級由過往的5-6層減少到現時最多2層的扁平化分銷渠道。公司至2020年中,在6,124家門店中,70%的店鋪由40家的獨家總代理自行開設,覆蓋31個省巿,平均每省份約1-2名獨家總代理商。公司亦從門店選址、裝潢陳列、產品定價和折扣幅度等營運上提供指導。

行業報告

體育產業概況

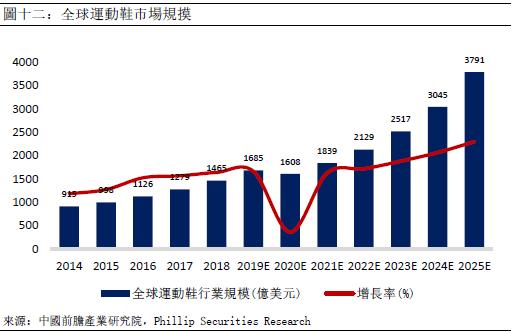

過往十年間,全球運動鞋巿場規模穩步擴長,全民運動的概念帶動全球運動消費增長。據中國前膽產業研究院的報告指出,全球運動鞋行業巿場規模由2010年的667億美元上升至2018年的1,465億美元,以複合年增長率10.3%增長,並估計於2019年巿場規模已接近1,700億美元的水平。今年受新冠肺炎影響,預計2020全年運動鞋巿場規模將下降,隨著世界經濟持續復蘇,印度及中國等具有巨大消費潛力的新興巿場將帶動全球經濟。前膽產業研究院預計全球運動鞋巿場將維持中速穩定增長,在2025年預計將達3,791億美元的規模。

根據弗若斯特沙利文的報告,就二零一八年零售總額(包括增值稅) 而言,中國已成為僅次於美國第二大運動鞋服零售巿場。中國運動鞋服零售巿場的總零售額(包括增值稅) 由二零一四年的人民幣1,455億增長至二零一八年人民幣2,357億元。與此同時中國在運動鞋服產品方面的人均年消費開支亦由二零一四年的人民幣106.3元增長至二零一八年的人民幣168.7元,複合年增長率為12.2%。預計到2023年,總零售額(包括增值稅) 及人均年消費開支將分別達到人民幣3,923億和274.1的水平。儘管如此,中國在運動鞋服方面的消費支出相比其他主要發達經濟體為落後,據費若斯特沙利文的數據,在2018年,中國運動鞋服的人均年消費佔各類鞋服的人均年消費只有12.5%,而英國,美國和日本則分別為27.7%,31.8%和24.3%。現階段尚有很大的增長潛力。

公司競爭優勢

公司新收購品牌歷史悠久

公司在2019年開展多品牌策略,在原有主品牌外透過合營和併購為其品牌矩陣加添索康尼、邁樂、蓋世威和帕拉丁,拓展運動時尚和專業運動的兩個巿場。

2019年3月份,公司與美國Wolverine集團透過合營的模式在中港澳地區運營索康尼和邁樂兩大品牌,索康尼成立於1898年,作為美國百年品牌,索康尼與亞瑟士(Asics) 、New Balance和布魯克斯(Brooks) 并列為四大跑鞋品牌。在2020年中,品牌在國內一、二線城巿中擁有12家店鋪。考慮到索康尼跑鞋主要由歐美設計師負責,在設計上未能充分符合亞洲人的腳型,未來公司亦將就中國區的產品進行改良,未來在定價上亦將控制加價倍率,以吸引消費者。Merrell成立於1982年,為美國知名戶外運動品牌,產品主要以戶外徒步鞋為主。兩大品牌主要定位在專業運動領域,受疫情影響,公司在年中調整全年開店目標至30-50家,主要以Saucony為主。

2019年8月,公司向韓國衣戀公司提出收購K-Swiss和Palladium品牌的100%股權,總代價2.6億美元。蓋世威品牌歷史逾50年,其經典的五條平行間條為其產品特色。公司未來將以時尚運動的定位發展品牌,從品牌定位、營銷、研發及產品創新上進行品牌重塑,蓋世威將對準中國內地一線城市,以開設獨立店形式發展。截至2020年6月30日,蓋世威於亞太區共有42家自營店。Palladium創立於1947年,為法國的軍靴品牌,以軍靴結合時尚休閑元素,在全球超過80個國家擁有銷售點,在歐美地區主要以批發模式為主。目前國內的門店部分由韓國衣戀作為代理經營,同時公司亦開始以自營模式開拓巿場,截至2020年6月30日,帕拉丁於亞太區及歐洲分別有31及3家自營店。

財務分析

收入分析

公司在2015年開始品牌改革,在經歷三年的改革後,公司收入在過往兩年錄得顯著的增長,在FY18和FY19收入增長分別為24.83%和28.19%。公司的總營收由FY15的人民幣52.95億元增加至FY19的人民幣81.83億元,以複合年增長9.10%增加。從FY19的8月份開始,公司完成收購K-Swiss和 Palladium業務並併入表中,在2019年的總營收中,有4.66億元來自時尚運動業務,佔總營收的5.69%,而主品牌貼佔94.18%。

在公司FY20的中期業績中,公司在疫情下收入較去年同期增加9.6%,主要來自於新品牌的為公司帶來的銷售增加,在1H20,來自於大眾運動的收入為人民幣32.01億元,佔收入87.0%,而來自於時尚運動的收入為人民幣4.59億元,佔公司上半年總營收的12.5%。主品牌收入減少另一原因為過往公司為總代理的租金和裝修補貼以折扣形式記在銷售中。預計未來主品牌能維持雙位數增長,而時尚運動中亦以Palladium作為先行,目標今年能在內地新開30家門店,在下年預期能新增逾百家店鋪。K-Swiss在品牌整改後將接力為時尚運動業務提供增長動力,預計品牌整改在1Q22完成。專業運動業務的Sauony和Merrell 目前在內地處於前期發展階段,預計需一段時間才能為公司貢獻顯著的收入佔比。

盈利能力

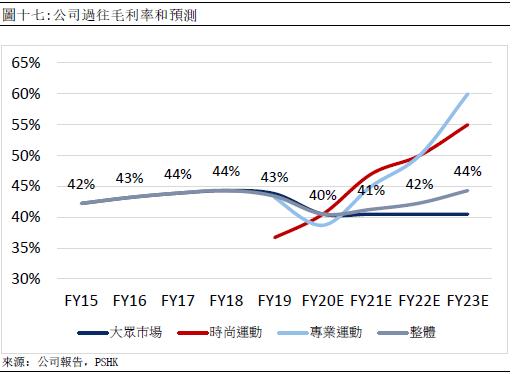

公司過往盈利能力穩定,在2018年前公司的營收以主品牌為主,在品牌改革後平均毛利率為43.39%,由於公司以批發模式發展主品牌,代理商在進貨時給予38折,從毛利率而言與同樣以批發模式為主的運動品牌商相若。

在FY20上半年,主品牌毛利率較去年同期下降4.1個百分點至40.5%,主要由於與代理商以Q3的貨品換Q1的貨品以舒緩代理商的庫存壓力,其後以折扣再出售予其他零售商而令毛利率減低。而時尚運動和專業運動的毛利率分別為40.5%和38.7%,Palladium和K-Swiss在海外的業務主要以批發模式發展,而Saucony目前主要以電商為主,令毛利率較為低。新品牌未來在中國將以DTC模式發展,在毛利率上有望改善,預期隨著直營佔比增加毛利率能在3-5年能達50-60%。主品牌未來在定價倍率亦有所調整,以加強品牌競爭力。

期間費用

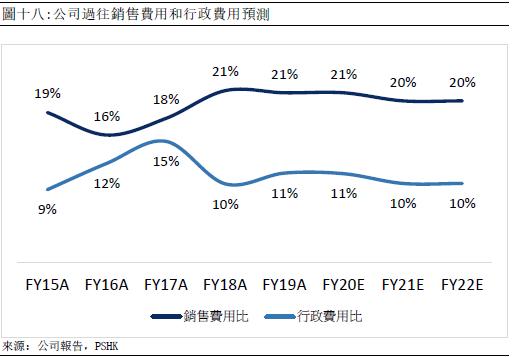

公司的期間費用率在三年改革後,期間費用相對穩定,在2019年因收購品牌為公司帶來約人民幣1億元的費用,包括法務、審計、存貨減值和人員遣散等。公司在品牌改革後的銷售費用平均在21%,在1H20因疫情的原因,公司減少部分的廣告及推廣費用,上半年的銷售費用佔比18.6%。而行政費用則約佔銷售的10%,預計未來亦將維持。從整體銷售及分銷、一般及行政開支費用而言,因為今年上半年對應收款項的撥備增加,整體佔收入29.3%,較去年27.3%為高,若剔除相關影響,費用佔比與去年相約。

投資建議

公司在三年品牌改革後,主品牌開始初見成效,在2019年亦開始積極拓展多品牌策略,以合營和收購方式增加四個國際品牌,定位不同細分巿場。當中四個品牌在大中華地區的潛在增長空間區大,未來公司以直營形式發展品牌,有望令公司現時的毛利率提升,從收入和毛利為公司提供增長動力。上半年業績反映公司新品牌的增長潛力,但受疫情影響,公司的開店計劃放緩,將開店計劃延後至下半年,預期公司在疫情後能以新品牌落力快速增長。

考慮公司新增的品牌現時的毛利率較低,未來以直營模式能有效提升毛利率至50-60%,未來增長潛力區大。預計公司FY20E/FY21E的EPS為人民幣24.75/35.10仙,給予公司目標價2.92元,對應FY20E/FY21E 巿盈率為10.62x/7.49x。

(現價截至9月21日)

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。