網易(9999.HK) - 全球手遊行業的領先者,有道K-12業務增長空間巨大

| 投資建議 | 買入 |

| 建議時股價 | $139.400 |

| 目標價 | $172.800 |

投資概要

網易為國內一家領先的互聯網公司

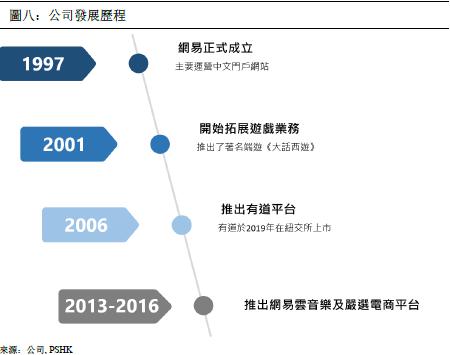

網易為國內一家領先的互聯網公司,成立於1997年,以典型的中文門戶網站起家,如媒體及電子郵件服務。2001年起,公司將其戰略拓展至在線遊戲領域,根據App Annie的數據,按2019年iOS及Google Play綜合用戶支出計算,公司現已成為全球第二大移動遊戲公司。2006年,公司推出智能學習平台有道,有道更於2019年在美國紐交所分拆上市。2013年公司推出音樂流媒體平台網易雲音樂平台。2016年,公司推出其電商平台嚴選,嚴選為一家主流的自有品牌商品平台。公司的業務主要可分為三大板塊,遊戲、有道以及其他創新業務如網易雲音樂及嚴選。公司於2000年在美國納斯達克交易所上市,並於2020年於港交所作二次上市。

公司與騰訊的遊戲定位差異

公司與騰訊在遊戲類型定位方面有著明顯的差異。騰訊主打遊戲《王者榮耀》及《和平精英》均為中度遊戲,且具有社交性質。這些遊戲入門門檻相對簡單,男女皆宜,因此擁有較高MAU的特質,再加上這些遊戲均背靠微信及QQ等社交網絡,故此這兩款遊戲基本壟斷同類型輕中度遊戲市場,市面上基本沒有幾款同類作品。相反,公司自端遊時代便深耕MMORPG等重度遊戲,但因重度遊戲用戶平均遊戲時長較高,而且遊戲氪金屬性較高,氪金量及玩家遊戲時長將直接影響遊戲內角色的強弱,因此重度遊戲的MAU較低,但同時卻擁有較高的ARPU及較長生命週期的屬性。考慮到騰訊於中輕度遊戲的絕對先天優勢,公司避開與騰訊正面競爭,主打重度遊戲實屬明智選擇。

公司K-12線上教育業務初露鋒芒,增長強勁

公司至2018年期開始專注K-12業務,推出了數款產品針對K-12學生,包括有道數學、有道樂讀等使用AI技術的學習工具性產品。有道2019年更推出專門針對學齡兒童的有道培優小班APP。此外,公司還提供一系列的K-12線上精品課程(包括K-12線上課後補習班以及K-12線上編程班)。在K-12業務商業模式方面,有道依然秉持以學習產品(包括APP及其他工具)為用戶的主要引流,而在線課程為公司變現的主要渠道。有道2019年的K-12付費學生人數為35.9萬人,佔有道精品課程總付費學生人數的43%,該佔比按年更上升了約24個百分點,可見公司自2018年起的K-12業務佈局效果顯著,促使其可充分捕捉國內K-12線上教育的高需求及增長潛力。此外,有道於疫情期間通過於央視視頻、B站等平台合作(聯合央視視頻推出“疫情防控開學第一課”以及聯合B站上線直播課程),有效地增加了其於K-12線上教育市場的品牌曝光率及知名度,此舉有望進一步加速公司進軍K-12在線教育市場及促使其霸佔一定的市場份額。

估值

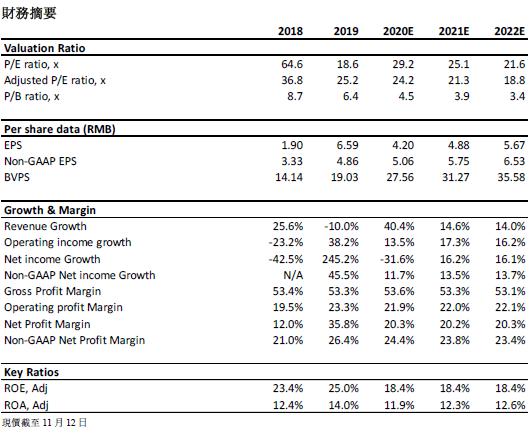

我們預計公司2020/2021/2022年的Non-GAAP每股盈利分別為5.06/5.75/6.53元人民幣。我們採取了分部求和估值法為公司進行估值。我們推算出公司合理估值為5,969億元港元,給予公司目標價HKD172.8,對應2020/2021/2022年的Non-GAAP每股盈利PE 29.85x/26.31x/23.14x。首次覆蓋給予“買入”評級。

風險

1) 新遊戲未能拿下版號 2)有道發展不及預期 3)遊戲流水遜預期 4)創新業務未能尋找合適變現模式

行業概況及預測

中國手遊海外市場

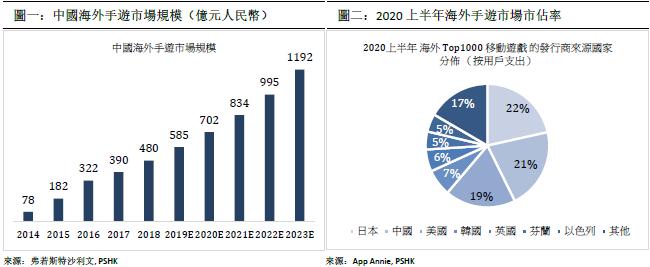

近年不少手遊公司陸續開始部署其海外市場業務,主要原因為1)海外手遊市場發展潛力巨大,成熟市場如歐美日韓等地區手遊滲透率尚有上升空間,而發展中市場的手遊玩家及ARPU仍有巨大提升空間。相反,中國手遊市場已進入成熟期,增長亦明顯較此前緩慢。2)中國遊戲市場實屬政策性行業,國家相關部門於2018-2019年發佈了多項遊戲監管措施(包括對未成年人的監管以及遊戲時長限制),並於2018年一度暫停對遊戲版號的審批,對國內遊戲行業影響巨大。儘管目前版號審批已恢復,但未來中國的手遊市場仍存在一定的政策風險。相反,海外市場遊戲目前普遍僅通過“遊戲分級制”來進行監管,即使用針對不同年齡段玩家適用遊戲的分級標準來監管。由此可見,海外遊戲市場的政策變化風險及監管強度明顯較國內市場低,因此拓展海外市場將有助中國手遊行業參與者減少政策風險。根據弗若斯特沙利文,2014年至2018年中國海外手遊市場的規模錄得複合年增長率57.5%的顯著增長,且預計2018年至2023年將以複合年增長率20.0%的速度增長。目前中國手遊出海已取得優異的成績,根據出海研究院統計,在2019年美國Google Play Store免費榜及暢銷榜Top 100中,來至中國的App已分別佔據15個及20個名額。而在2019年韓國手遊暢銷榜Top 100中,共有30款中國手遊。根據App Annie 數據,2020H1中國出海手遊商在海外市場的市佔率按年提升了2.9ppt,達至21.2%,只僅此於日本的21.5%。

中國遊戲買量市場

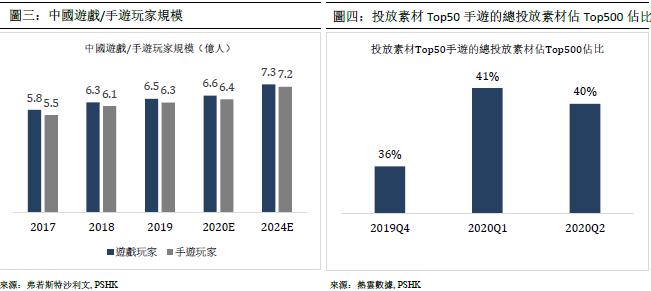

買量(即購買流量以作遊戲推廣)目前已是遊戲發行過程中不可或缺的一部分。近年來,中國遊戲市場用戶增長逐漸緩慢,根據弗若斯特沙利文,中國遊戲玩家/手遊玩家數量2019年至2024年CAGR預計將為2.4%/2.7%。即使在疫情影響的背景下,中國遊戲玩家規模增長依舊緩慢,根據《2020年度1-6月中國遊戲產業報告》,中國2020年上半年遊戲玩家規模為6.57億人,同比僅上升了1.97%。國內用戶增長紅利的逐漸消退意味著對於遊戲商而言,獲客難度亦相對提升。另一方面,根據熱雲數據,2020年Q1/Q2中國投放素材量Top50手遊的總投放素材量佔中國投放素材量Top500手遊的總投放素材量約41%/40%,對比2019Q4的36%大幅提升了5ppt/4ppt,意味著買量市場逐漸頭部化。根據DataEye-ADX平台,騰訊旗下遊戲《亂世王者》於2020年上半年遊戲買量榜單上排名第13,此前騰訊甚少出現於買量市場中,騰訊旗下遊戲流量主要靠其多元化的自有渠道,《亂世王者》卻是騰訊首款的買量遊戲。遊戲商獲客難度的提升再加上頭部遊戲商入局中國買量市場等種種原因導致近期買量市場成本急速上升。

遊戲市場精品化是大勢所趨,加強遊戲研發能力是手遊商的生存之道

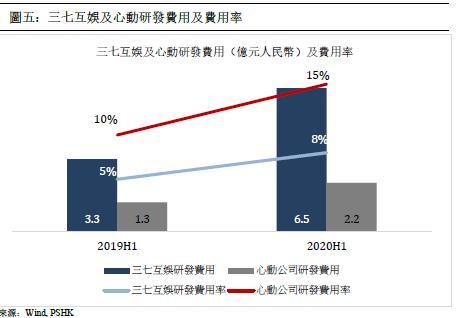

在買量成本高企的大環境下,遊戲研發能力以及遊戲質量變得尤其重要。買量成本的上升一方面將擠壓非精品遊戲的生存空間,另一方面亦令手遊商更加重視遊戲本身的質量以獲客及留存用戶。再加上隨著玩家消費日益理性,遊戲商能否透過提供優質遊戲以挖掘存量用戶價值將成為關鍵所在。此外,隨著國家對遊戲監管逐漸規範,版號審批亦較此前更為嚴謹,倒逼遊戲精品化,手遊商將提升遊戲生命週期以應對版號審批越趨嚴謹的問題。以上種種原因紛紛推動遊戲行業精品化,我們認為增加遊戲研發投入及加強遊戲研發能力為手遊商的唯一生存之道。以三七互娛(A股上市公司)及心動公司(港股上市公司)為例,三七互娛 /心動公司2020H1的研發費用分別為6.45/2.18億元人民幣,按年上升99%/68%,研發費用率亦分別按年上升2.7ppt/5.5ppt。

疫情普及了中國線上教育

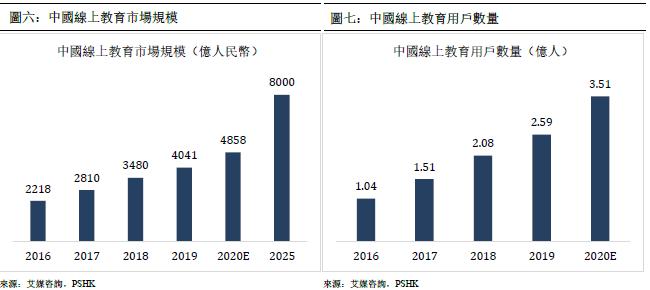

中國線上教育市場過往一直保持穩定增長,根據艾媒咨詢,中國線上教育市場規模從2016年的2,218億元人民幣上升至2019年的4,041億元人人民幣,期內CAGR為22.1%。受到疫情的影響,中國線上教育市場規模將加速發展,預計該規模於2020年將達至4,858億元人民幣,同比增長20.2%。該行業預計於未來將受惠於人工智能及大數據等技術的升級,規模將穩步增長,預計將於2025年達至約8000億元人民幣。此外,受疫情及“停學不停課”政策影響,傳統院校也紛紛使用線上教育來進行教學,此舉大大提升了線上教育用戶規模及線上教育的滲透率,尤其是K-12階段的教學。 根據艾媒咨詢,預計中國線上教育用戶規模將於2020年達至3.51億人,同比增長36%。此外,近期有不少政策扶持在線教育行業,包括於2019下半年發佈的《關於促進在線教育健康發展的指導意見》提及要推進“互聯網+教育”概念及加強在線教育人才培養。近期,五中全會通過的十四五規劃更首次提及“要發揮線上教育優勢,完善終身學習體系,建設學習型社會”。

K-12線上教育市場增長潛力最為突出

目前線上教育市場主要可分為5大細分領域,分別為早幼教、K-12教育、高等教育、素質教育以及職業培訓。根據艾媒咨詢,對比其他細分領域,K-12線上教育市場需求較大,線上教育滲透率也較高,主要原因為1)國內社會對孩子教育的重視度逐漸提升2)中國家庭可支配收入的提升3)中國K-12年齡段的孩子對互聯網的熟悉度不斷提高以及4)國內中小學升學的壓力逐漸提升。另一方面,根據中國科學院數據,受疫情以及“停學不停課”的政策影響,中國K-12線上教育滲透率於2020年3月份已達至巔峰水平,約為85%,雖然隨著疫情逐漸受控以及國內K-12的復學,該滲透率將會大幅下降,但大部分K-12學生已於疫情期間養成了使用線上教育平台的習慣,因此國內K-12線上教育市場預計在疫情消退後仍能保持較高的滲透率。根據中國科學院數據,預計2020年的K-12線上滲透率將達至35%,且預計將於2022年達至55%。此外,目前K-12線上教育人群的分佈主要位於一二線城市,三四五線城市的合共市佔率為23%(根據中國科學院),但隨著三四五線城市的教育消費力逐漸提高以及三四五線人民對線上教育認知度的提升,三四五線城市的K-12線上教育市場規模將會實現翻倍式的增長,實屬藍海市場。基於以上原因,我們認為K-12線上教育市場未來增長潛力巨大。

公司概況及競爭優勢

網易為國內一家領先的互聯網公司網易為國內一家領先的互聯網公司,成立於1997年,以典型的中文門戶網站起家,如媒體及電子郵件服務。2001年起,公司將其戰略拓展至在線遊戲領域,根據App Annie的數據,按2019年iOS及Google Play綜合用戶支出計算,公司現已成為全球第二大移動遊戲公司。2006年,公司推出智能學習平台有道,有道更於2019年在美國紐交所分拆上市。2013年公司推出音樂流媒體平台網易雲音樂平台。2016年,公司推出其電商平台嚴選,嚴選為一家主流的自有品牌商品平台。公司的業務主要可分為三大板塊,遊戲、有道以及其他創新業務如網易雲音樂及嚴選。公司於2000年在美國納斯達克交易所上市,並於2020年於港交所作二次上市。

網易遊戲業務

全球第二大的移動遊戲公司

公司2001年開始部署其遊戲業務,並專注於端遊研發,2001年12月推出其首款MMORPG端遊《大話西遊》,隨後公司於2002年8月推出《大話西遊2》,並於2004年1月推出第二款原創MMORPG《夢幻西遊》端遊。《大話西遊2》及《夢幻西遊》分別於2013年升級為《大話西遊2經典版》和《夢幻西遊電腦版》,而截至目前,這兩款遊戲仍備受玩家喜愛且仍為公司貢獻穩定收入。2013年,公司為捕捉手遊市場的高增長,開始拓展其遊戲業務至移動遊戲,並於同年推出其首款手遊《夢幻西遊2口袋版》。目前公司的商業模式為“手遊為主,端遊為輔”,2019年手遊佔總遊戲收入佔比高達71%。截止2019年底,公司已發行超過100款手遊(自研+代理發行),遊戲種類多樣,包括MMORPG、CCG(集換式卡片遊戲)、第一人稱射擊遊戲、對抗競技類遊戲和SLG遊戲等。其中最受玩家喜愛的絕對是公司自主研發及“端轉手”的 《夢幻西遊手遊》和《大話西遊手遊》。代理遊戲僅佔公司遊戲收入的一小部分,2017/2018/2019年的代理遊戲佔遊戲收入佔比分別為10.8%/9.5%/9.6%。

公司自研的手遊於上線後均獲得良好的表現。根據App Annie數據,公司旗下共有4款遊戲於2020年9月份打進了IOS中國遊戲收入Top10榜單,這4款遊戲分別為《夢幻西遊》(第4名)、《大話西遊》(第8名)、《率土之濱》(第5名)以及《陰陽師》(第6名)。

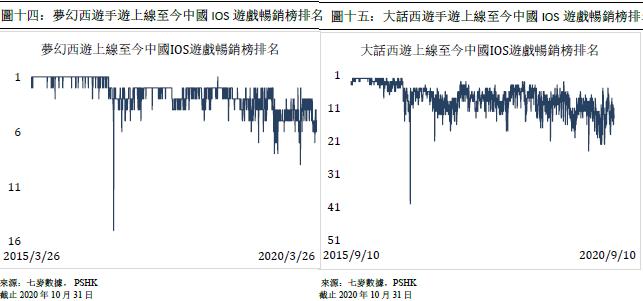

《夢幻西遊》為公司第一款“現象級”手遊,上線於2015年3月15日,上線僅2小時即登頂IOS免費榜首位,上線11小時即登上IOS暢銷榜第一。3月28日起更霸佔了IOS 16個榜單的首位,包括iPhone動作遊戲暢銷榜、iPad總暢銷榜、iPad遊戲暢銷榜、iPad動作遊戲暢銷榜等,此後更長期獨攬IOS暢銷榜首位。截止目前,遊戲仍穩定保持於中國IOS遊戲暢銷榜Top10。

《大話西遊》為公司第二款“現象級”手遊。《大話西遊》手遊是基於端遊《大話西遊》打造的回合制MMORPG手遊,於2015年9月10日上線,上線後不到一天即登App Store暢銷榜及免費榜第三位。截至目前,該遊戲持續保持中國IOS遊戲暢銷榜Top20。

《率土之濱》為公司一款以三國為題材的SLG遊戲,於2015年10月上線,當時國內SLG市場並沒如今的火爆,公司可算是其中首位開拓國內SLG市場的遊戲商。遊戲上線初期表現並沒有像其他爆款遊戲一樣制霸多個榜單,該遊戲上線後2個月才首次登上IOS遊戲暢銷榜Top40。話需如此,《率土至濱》完美展現出SLG遊戲高生命週期及穩定流水的特質,上線後5年一直保持穩定表現,上線後在IOS暢銷榜排名逐步上升,從上線後第一年的平均排名Top50到第二年的Top35,再到第三年的Top25,目前排名穩定保持於Top20,甚至多次打進Top10。

《陰陽師》為一款RPG+CCG手遊,於2016年9月2日上線IOS平台,同年9月9日,全平台公測。遊戲上線後一段時間就登頂IOS暢銷榜第一名,10月份更霸榜兩週。

公司的遊戲儲備

根據公司官網披露,公司目前共有數十款遊戲儲備,遊戲品類及玩法多樣。其中包括著名IP《哈利波特》、《POKEMON》、《遊戲王》等所衍生的手遊如《哈利波特:魔幻覺醒》、《寶可夢大探險》、《遊戲王:決鬥鏈接》等。遊戲類型包括RPG、策略、卡牌、MMOPRG等。

公司於MMORPG等重度遊戲類型有著絕對的龍頭地位

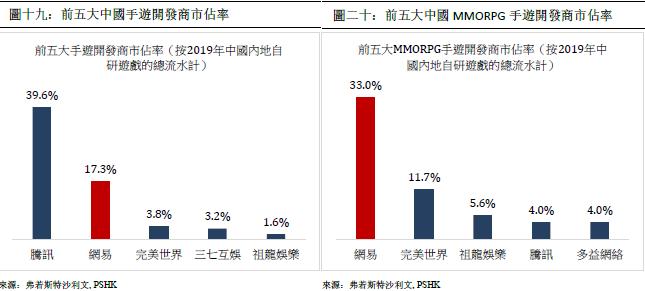

公司絕大部分的頭部遊戲均為MMORPG遊戲,如《夢幻西遊手遊》、《大話西遊手遊》等。根據弗若斯特沙利文,按2019年中國內地自研遊戲的總流水計,公司為全中國第二大移動遊戲開發商,市佔率為17.3%。若單按2019年中國內地自研MMORPG的總流水,公司為全中國第一大移動遊戲開發商,市佔率為33.0%。以上數據足以展現公司行業內首屈一指的研發能力,在MMORPG類型更是一枝獨秀,擁有行業絕對領先的研發技術及團隊。根據弗若斯特沙利文,對比其他手遊品類,MMORPG手遊在中國擁有最高的市佔率,未來市場規模增長更高於所有手遊類型,預計MMORPG市場2019-2024年的CAGR為19.7%,遠超手遊市場平均的11.7% 。此外,在眾多的遊戲品類中, MMORPG遊戲更擁有較長平均生命週期、最高的ARPU以及最高的用戶年均付費率。公司前瞻性地佈局及深耕MMORPG遊戲領域,有望可成為未來MMORPG手遊市場規模高增長的其中主要受惠者。

公司與騰訊(另一遊戲龍頭)在遊戲類型定位方面有著明顯的差異。騰訊主打遊戲《王者榮耀》及《和平精英》均為中度遊戲,且具有社交性質。這些遊戲入門門檻相對簡單,男女皆宜,因此擁有較高MAU的特質,再加上這些遊戲均背靠微信及QQ等社交網絡,故此這兩款遊戲基本壟斷同類型輕中度遊戲市場,市面上基本沒有幾款同類作品。相反,公司自端遊時代便深耕MMORPG等重度遊戲,但因重度遊戲用戶平均遊戲時長較高,而且遊戲氪金屬性較高,氪金量及遊戲時長將直接影響遊戲內角色的強弱,因此重度遊戲的MAU較低,但同時卻擁有較高的ARPU及較長生命週期的屬性。考慮到騰訊於中輕度遊戲的絕對先天優勢,公司避開與騰訊正面競爭,主打重度遊戲實屬明智選擇。

公司強大的遊戲研發及運營能力

截止2019年底,公司共有超過10,000名研發人員,包括程序員、網絡工程師及平面設計師。研發人員佔公司總員工佔比約50%。公司擁有兩款自有遊戲引擎,NeoX和Messiah,公司的自有引擎為其研發團隊帶來更大的靈活性及自主性,使得公司可順利完成“端轉手”的轉型。公司的自研遊戲的收入佔其總遊戲收入的絕大部分,2019年自研遊戲收入佔比約為90%。公司強大的研發能力促使公司不斷打造出爆款產品,從2015年的“夢幻西遊”及“大話西遊”到2016/2017年上線的“陰陽師”及“荒野行動”。目前公司正於暴雪(美股上市公司)合作開發遊戲《暗黑破壞神®:不朽TM》,這是暴雪以其代表作《暗黑破壞神》(Diablo)系列進軍手遊的里程碑產品。公司亦於2019年在加拿大成立遊戲工 作室,藉此進一步增強其全球研發能力。

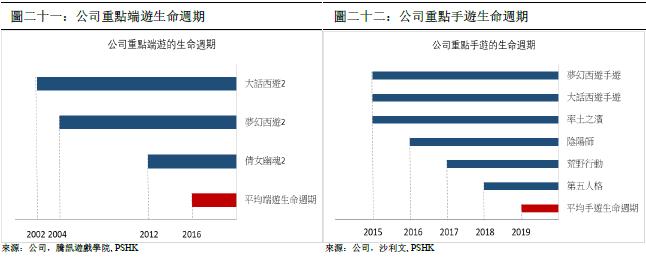

另一方面,公司一直高度關注產品的生命週期和可擴展性。根據騰訊遊戲學院,一款端遊的平均生命週期為3-5年,但公司旗下端遊《大話西遊》及《夢幻西遊》分別於2002/2004年上線,截止目前,這兩款遊戲已分別穩定運營了18/16年,遠高於行業平均,主要歸功於公司對遊戲的運營維護,這兩款遊戲均於2013年上線了重大更新版本,促使遊戲玩家對遊戲保持新鮮感,減低ARPU的衰退。至於手遊方面,根據弗若斯特沙利文,中國手遊的平均生命週期為3-12個月,但公司旗下的主打手遊《夢幻西遊手遊》、《大話西遊手遊》、《率土之濱》及《陰陽師》等均已上線了4-5年,但仍穩定保持於中國手遊收入排行榜前10名。

公司遊戲於全球的影響力

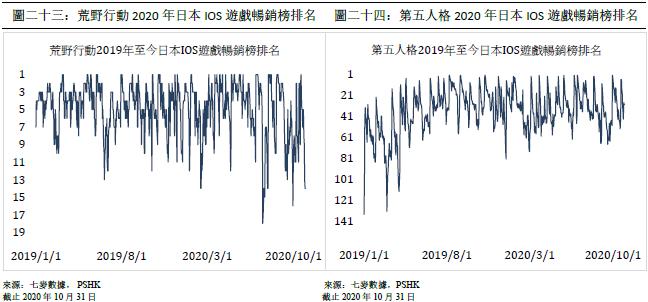

公司近年不斷積極地進行全球擴張,至2015年起,公司已於海外市場推出超過50款手遊。憑藉公司產品IP巨大的影響力以及本土化運營/買量/營銷策略,不少遊戲已於海外市場(包括最難撬動的日本市場)錄得亮眼表現。其中包括1)《荒野行動》至2017年在日本市場推出,便備受日本玩家喜愛,多次登上日本區IOS暢銷榜榜首。該款遊戲於2020年(遊戲上線3年後)仍穩定保持日本IOS暢銷榜Top20,並多次登上榜首。2)《第五人格》2018年於日本市場上線,2019年9月亦登上日本IOS暢銷榜第一。3)2019年底於多個東南亞市場推出的《漫威超級戰爭》亦囊括多個地區的iOS下載榜榜首。我們預計公司未來將於海外地區上線更多遊戲,包括與動視暴雪合作研發的《暗黑破壞神:不朽》及自研手遊《哈利波特:魔幻覺醒》等重磅遊戲。目前公司海外遊戲收入佔比較低,2019年海外遊戲收入僅佔公司總遊戲收入的11%,未來具有較大的增長空間。

公司IP的多渠道變現能力

公司旗下擁有多個原創IP,包括《大話西遊》、《夢幻西遊》、《陰陽師》等。公司更將其原創IP與遊戲、動漫、影視等娛樂內容形式結合,打造了一個完整的IP生態鏈。IP生態鏈為公司原創IP實現多渠道變現。以陰陽師為例,公司除了基於陰陽師IP打造了3款遊戲《決戰!平安京》(MOBA遊戲)、《陰陽師:百聞牌》(CCG)及《陰陽師妖怪屋》(模擬遊戲),公司更基於陰陽師IP製造了一部電影(侍神令)、兩部音樂劇(大江山之章、平安繪卷)、多部動漫,及推出了一家以陰陽師IP為主題的咖啡店。基於同IP打造的不同娛樂內容形式不但可有效地為IP實現多渠道變現,更可大大提升該IP的影響力,從而提升公司IP遊戲(主要業務)的受歡迎度。

有道業務

有道的兩大收入來源為學習服務及產品業務及在線市場服務業務

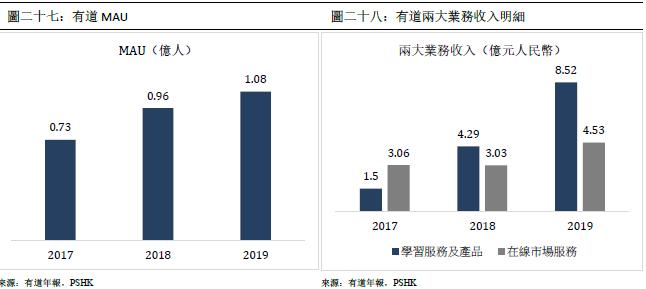

公司於2006年成立有道,並於2007年推出旗艦產品有道詞典,截止目前,有道詞典仍是中國擁有最多活躍用戶的其中一款語言類APP。有道詞典為公司吸引了巨大的用戶群體,憑藉詞典強大的品牌,公司隨後推出了其他學習服務,包括在線課程以及互動學習程序,以滿足學前、中小學和大學生以及成人用戶的終身學習需求。除了提供學習服務及產品,有道同時也提供不同形式的廣告服務(在線市場服務),因此公司兩大收入來源分別為學習服務及產品業務和在線市場服務業務。2017/2018/2019的學習服務及產品業務收入佔總有道收入佔比分別為32%/59%/65%,收入佔比有著按年逐漸上升的態勢。有道在2019年10月於美國納斯達克交易所上市。有道2019年全球的平均MAU約為1.08億人,並在國內及海外多個市場均取得成功。11月5日,中國品質認證中心為四家國內在線教育機構頒發了首個國家級在線教育服務認證證書,有道旗下精品課程獲頒“在線教育服務認證”5A級認證證書。

學習服務及產品業務

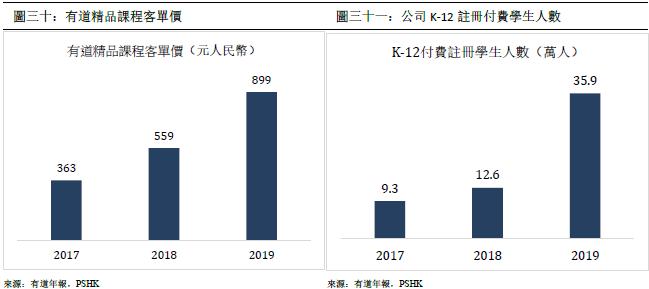

有道的學習服務及產品業務主要包括在線課程(如有道精品課程、中國大學MOOC等)、銷售智能產品(有道詞典筆)以及APP付費增值服務(如有道翻譯官)。有道學習服務及產品業務收入近年來迅速增長,從2017年的1.5億元人民幣增長至2019年的8.5億元人民幣,期間CAGR為138%。其中,在線課程的收入佔比佔學習服務及產品業務總收入的絕大部分,在線課程的2017/2018 /2019年收入分別為1.15/3.29/6.08億元人民幣,佔學習服務及產品業務總收入的77%/77%/71%。有道在線課程2019年的收入同比接近翻倍,主要原因為1)K-12付費學生的同比強勁增長,2019年註冊付費學生人數約為35.9萬人,同比大增185.2%。2)有道精品課程2019年的客單價同比大漲61%,達至899人民幣。

公司至2018年期開始專注K-12業務,推出了數款產品針對K-12學生,包括有道數學、有道樂讀等使用AI技術的學習工具性產品。有道2019年更推出專門針對學齡兒童的有道培優小班APP。此外,公司還提供一系列的K-12線上精品課程(包括K-12線上課後補習班以及K-12線上編程班)。在K-12業務商業模式方面,有道依然秉持以學習產品(包括APP及其他工具)為用戶的主要引流,而在線課程為公司變現的主要渠道。有道2019年的K-12付費學生人數為35.9萬人,佔有道精品課程總付費學生人數的43%,該佔比按年更上升了約24個百分點,可見公司自2018年起的K-12業務佈局效果顯著,促使其可充分捕捉國內K-12線上教育的高需求及增長潛力。此外,有道於疫情期間通過與央視視頻、B站等平台合作(聯合央視視頻推出“疫情防控開學第一課”以及聯合B站上線直播課程),有效地增加了其於K-12線上教育市場的品牌曝光率及知名度,此舉有望進一步加速公司進軍K-12在線教育市場及促使其霸佔一定的市場份額。

有道精品課程的創新教育模式

有道精品課程為有道旗下大班教學的教育品牌,課程包括K-12課程、外語課程、興趣班等。截止目前,有道精品課程已覆蓋少兒至大學全年齡端。有道精品課程從以前的直播大班教學演變成現今的雙師大班教學(即名師講課、輔督督學的教學模式),使得線上教學變得更為高效。目前有道精品課程已擁有一套獨特的技術平台,包括直播/錄播系統,題庫,模擬考試等系統。有道更嘗試使用AI技術,在現有的雙師教學上加入AI元素,推出了創新的互動大班模式。互動大班模式通過AI技術,在課程中加入智能化機器輔助的互動環節(如智能批改題目以及即使查看作業批改結果等功能),以提高用戶體驗及教學效果。

在線市場服務

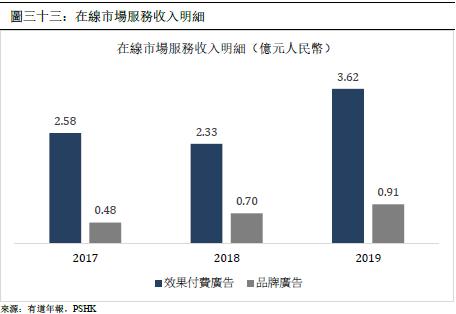

有道的在線市場服務主要為有道產品矩陣所提供的廣告服務,有道巨大的用戶流量使得有道廣告平台具有廣告投放的價值。公司提供一系列的廣告形式,包括橫幅廣告、視頻廣告等。公司主要提供CPC(cost per click)的效果付費廣告(Performance-Based Advertisement),即廣告費用是基於用戶的廣告點擊數量。效果付費廣告佔在線市場服務總收入的絕大部分,2017/2018/2019的佔比分別為84.4%/76.9%/80.0%。公司於2017/2018/2019年分別擁有約3,000/ 1,800/2,400個效果廣告客戶。此外,公司還提供收取固定廣告費用的品牌廣告服務(Brand Advertisement Services)。為了進一步留存客戶,公司更提供其他免費的增值服務,如廣告效果分析及廣告管理等營銷服務。

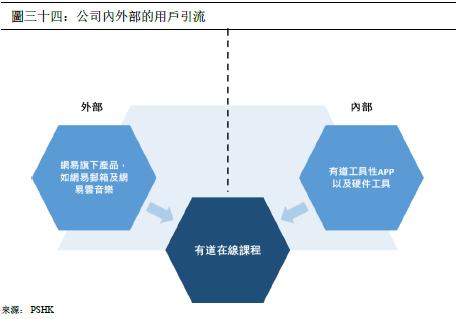

網易旗下產品為有道提供的引流,大大減低了有道的獲客成本

我們認為儘管有道已獨立於美國上市,但有道仍是網易其中不可或缺的業務板塊之一。網易旗下產品一直為有道提供大量引流,公司管理層亦曾表示網易旗下產品如網易郵箱及網易雲音樂等均為有道重要客戶的主要來源。再加上上文所述的“工具性APP引流,課程變現”模式亦為有道內部作用戶引流,此舉大大減低了有道的獲客成本,增強其於在線教育新興市場的競爭優勢。

財務分析及預測

收入分析

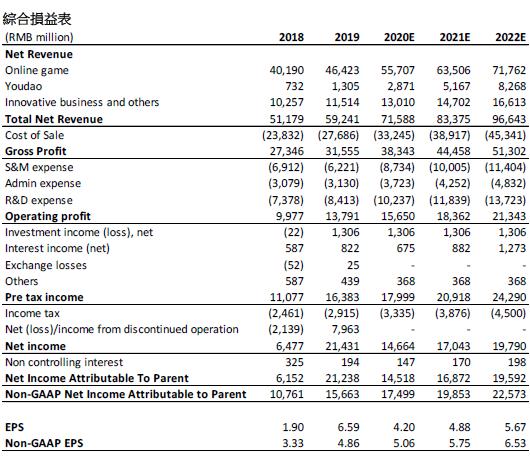

公司的收入從2017年的444億元人民幣上升至2019年的592億元人民幣,期內CAGR為15.4%。其中,收入佔比最高的在線遊戲業務表現穩定,從2017年的363億元人民幣上升至2019年的464億元人民幣,期內CAGR為13.1%。遊戲業務增長的主要原因為半新遊戲《明日之後》、《第五人格》及《率土之濱》等的海內外優異流水表現。此外,公司有道業務及創新業務收入的2017-2019年CAGR分別為69.2%,22.3%。有道業務收入期內的高增長主要由學習服務及產品(包括在線課程)所驅動。

展望將來,考慮到公司強大的遊戲研發能力及過往新遊戲上線後海內外的表現,我們預計公司的在線遊戲收入將保持穩定增長。2020年的在線遊戲業務將受惠於宅經濟而增幅較大,約為20%,2021及2022年的增幅將會回歸至約13-14%水平左右。至於有道業務,我們認為其目前正處於“高營銷費用投入、高收入增長”的階段,再加上疫情於2020年上半年大大普及了K-12線上教育,有道2020上半年的K-12業績增長強勁,銷售額及付費註冊學生人數均錄得較大的增幅,有道於2020上半年更新增了多款K12學科(包括小學數學、高中語文等),新學科將成為其未來新的業績增長驅動力。因此我們預計有道2020年全年的收入將會實現爆發式的增長,約為120%,而2021/2022年的收入增長則分別為80%/60%。最後我們認為公司創新業務包括網易雲音樂平台等目前仍處於貨幣化摸索的階段,未來3年創新業務收入保守預計將按年增長13%。

毛利率及期間費用率

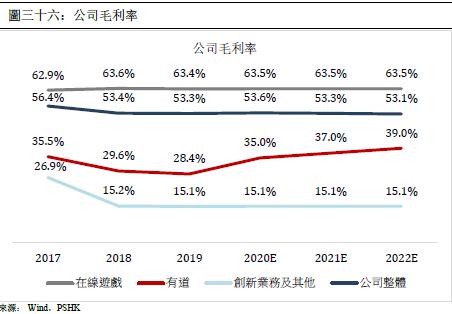

公司2018-2019年的整體毛利率非常穩定,分別為53.4%及53.3%。其中,因在線遊戲業務已相對成熟,2018年及2019年在線遊戲業務的毛利率基本持平,分別為63.6%及63.4%。創新業務的毛利率亦一樣,基本持平於15.2%水平。創新業務較低的毛利率主要由於其(包括網易雲音樂平台)目前尚未摸索出最佳的變現模式。而有道的2019年的毛利率則同比小幅下降,從2018年的29.6%下跌至2019年的28.4%。我們預計公司在線遊戲業務及創新業務未來的毛利率將均保持穩定,分別為 63.5%及15.1%。至於有道業務,我們認為未來線上課程的毛利率將會隨著付費學生人數增加所產生的規模效應而相應上升。我們預計有道2020/2021/2022年的毛利率將分別為35%/37%/39%。

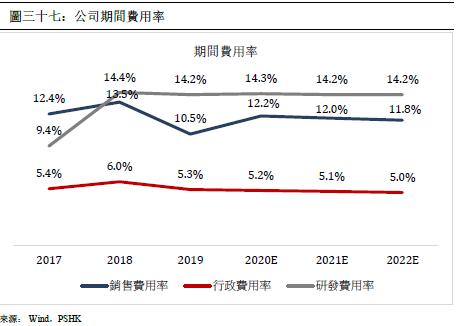

我們認為對比2019年,公司未來的銷售費用率將會有所提高。主要原因為1)遊戲買量成本的提升2)有道業務目前處於“高收入增長,高營銷投入”的階段,其2020年第二季度銷售費用率高達74.4%,但我們認為此較高的費用率將會隨著收入的高速增長而逐漸下降。基於以上原因,我們預計公司2020-2022年的銷售費用率將分別為12.2%/12.0%/11.8%。另一方面,公司2017-2019年的行政費用率穩定保持在約5%水平左右,我們預計該費用率未來將繼續保持穩定。最後。公司至2018年起加大了對研發的投入,2018年研發費用率同比上升了約5pcts,隨後穩定保持在約14%水平。我們認為公司強大的研發體系為其主要的護城河,因此預計公司未來將會保持其2018-2019年約14%的研發費用率 ,以持續打造爆款遊戲,維持其競爭優勢。

估值

我們預計公司2020/2021/2022年的Non-GAAP每股盈利分別為5.06/5.75/6.53元人民幣。我們採取了分部求和估值法為公司進行估值。

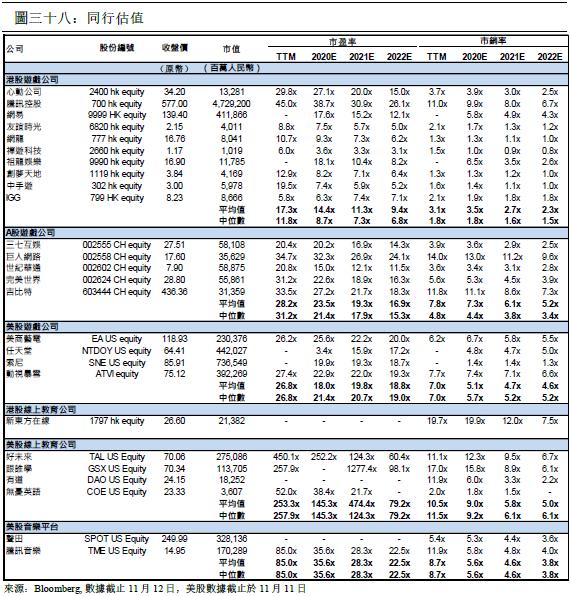

1)截止2020年11月12日收市,港股上市的頭部及頸部遊戲公司2021年平均PE約為22x。但公司作為行業一大龍頭,估值上將會有一定的溢價。我們預計公司在線遊戲業務2020/2021/2022年Non-GAAP淨利潤分別為168.8/187.6/207.0億元人民幣,給予公司2021年目標PE 25x,市值為5330.6億港元,對應2020/ 2021/2022年PE 27.8x/25.0x/22.7x。

2)截止2020年11月12日收市,美股上市在線教育公司平均2021年市銷率為5.8x。考慮到有道目前規模較其他上市公司小,因此我們給予有道4x的2021年目標市銷率。我們預計有道的2020/2021/2022年的歸母收入為16.8/30.3/48.4億元人民幣,因此預計公司的有道持股市值為137.5億港元,對應2020/2021/2022年PS 7.2x/4.0x/2.5x。

3)我們預計公司創新業務的2020/2021/2022年的歸母收入為97.6/110.3/ 124.6億元人民幣,我們給予公司創新業務4x 2021年目標市銷率,目標持股市值為501.2億元港元,對應2020/2021/2022年PS 4.5x/4.0x/3.5x。

綜上,我們推算出公司合理估值為5,969億元港元,給予公司目標價HKD172.8,對應2020/2021/2022年的Non-GAAP每股盈利PE 29.85x/26.31x/23.14x。首次覆蓋給予“買入”評級。(匯率:0.88 人民幣/港元)(現價截至11月12日)

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。