長城汽車 (2333 HK) 新能源與海外雙引擎

| 投資建議 | 買入(維持) |

| 建議時股價 | $12.390 |

| 目標價 | $17.000 |

投資概要

轉型期收入增長與利潤承壓並存

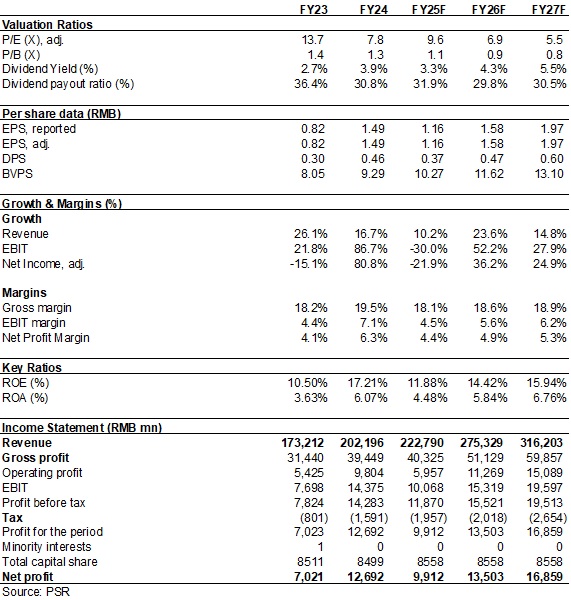

根據長城汽車2025年年度業績快報,公司全年實現總收入2227.90億元(人民幣,下同),同比+10.2%,歸屬于股東淨利潤為99.12億元,同比-21.7%,扣非後歸母淨利潤同比-36.5%至61.58億元。

利潤下滑主要源於公司為加速構建直連用戶的新渠道模式,並加大新車型、新技術的上市宣傳及品牌提升,相關投入增加導致盈利能力下降。

單看第四季度,公司的淨利潤錄得12.8億元,同比-43.5%,環比-44.4%,主要受到一次性計提年終獎,和報廢稅延遲返還的影響,如果剔除該等因素,公司經營保持穩健。

新能源與海外雙引擎驅動銷量增長,產品結構優化推動單車收入持續提升

長城汽車2025年銷量創歷史新高,達到132.4 萬台,同比+7.3%,新能源與海外雙引擎驅動增長。其中,新能源車型銷量達到40.4 萬台,同比+25.4%,新能源車型占比擴大4.4個百分點至30.5%;海外銷量達到50.6 萬台,同比+11.7%,海外銷量占比擴大1.5個百分點至38.2%。

旗下子品牌中,哈弗、魏牌、坦克、歐拉、皮卡銷量分別為75.9 萬/10.2 萬/23.3 萬/4.8 萬/18.2 萬台,同比+7.41%/+86.29%/+0.74%/-23.68%/+2.57%。高端品牌坦克保持穩定,魏牌增長顯著,魏牌高山連續3個月交付量破萬。車型銷售結構持續優化的趨勢下,單車均價穩步提升,2025年公司單車ASP同比+2.7%或4400元,至16.83萬元,品牌力進一步加強。

推出歸元平臺,開啟全新產品週期

2026年1月公司發佈全球首個原生AI全動力平臺:歸元,可兼容PHEV、HEV、BEV、FCEV、ICE五大動力形式,覆蓋轎車、SUV、皮卡、MPV及跑車等七大品類,搭載自研6C電芯與900V架構,智能座艙與輔助駕駛技術領先;後續將推出超50款新車,覆蓋全品類,實現一套架構、全域適配。基於歸元平臺的首款6座旗艦車型魏牌V9X發佈在即,在動力、續航,操控,內飾等方面配置領先,有望夯實公司在高端市場的品牌根基。

全球化戰略縱深推進,支撐長期增長動能

公司2026年銷量目標為180萬輛,其中海外為60萬輛,對應增幅18.6%,我們預計增量主要來自於海外本地化產能持續落地,以及海外渠道簽約的加速推進(目前已佈局1500家)。公司在泰國、巴西、俄羅斯等地建立3個全工藝整車生產基地,在巴基斯坦、越南、突尼斯等地擁有多家KD工廠。

投資建議

公司新能源轉型和高端化戰略的目標堅決,步伐清晰,強產品週期下隨著一系列新車型的推出和海外市場佈局持續深化,以及渠道完善後規模效應逐漸顯現,公司有望延續增長勢頭。

根據最新的財務數據,我們調整公司2025/2026/2027年財務預估至預期EPS分別為1.16/1.58/1.97,相應調整目標價至17港元,對應PE為13.2/9.5/7.6倍,P/B 1.5/1.3/1.1倍,買入評級。

GWM’s P/E trend

Source: Wind, Phillip Securities Hong Kong Research

風險

銷量不及預期

汽車市場急劇惡化

新能源車/皮卡/電池業務進展差於預期

財務數據

(Closing price as at 10 March)

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。