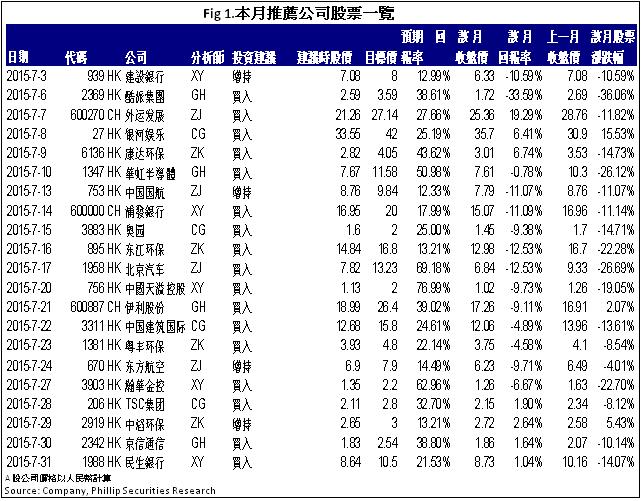

研究部七月研究報告回顧

行業:

內地金融,公用事業(陳星宇)

內地通訊(範國和)

內房股,油氣服務(陳耕)

汽車,航空,基建 (章晶)

新能源 , 環保 (張昆)

內地金融

2015年7月港股繼續大幅走低,恒指由月初26,300點左右下降至月末的24,600點左右,降幅約6.5%。從銀行板塊的表現看,本月股價總體保持與大盤一致的趨勢,大部分銀行股價均出現明顯下降。雖然上半年業績公佈在即,但考慮到目前內地A股的股市大幅波動,港股表現也持續疲弱,短期內銀行股的表現難以有較大的變化。

我們預計,今年上半年銀行的經營表現仍維持較穩定的水準,考慮到在經歷近期的大幅調整後,銀行股的估值已經大幅下降,因此我們對銀行股價未來的走勢仍然持謹慎樂觀態度。維持銀行業“買入”評級。

內地通訊

6月我發佈了四家上市公司的研究報告,分別是酷派集團(2369.HK)、華虹半導體(1347.HK)、伊利股份(600887.CH)和京信通信(2342.HK)。于其中,我們傾向於推薦酷派集團。

樂視網耗資21.8億元入股酷派,占股18%,成為第二大股東。早在2014年底,酷派還宣佈與奇虎360成立合資公司。轉型為互聯網運營商已經成為公司的首要策略。在三方合作的結構中,樂視豐富了終端,贏得了手機產業鏈,奇虎贏得移動互聯網流量的入口。酷派憑藉豐富的產品結構、四千萬出貨量的規模及六千項專利,提供了移動互聯平臺的底層基礎,加入奇虎的安全應用、作業系統及樂視的影視等內容及平臺後,公司不再只是硬體廠商,三方有望實實在在搭建“終端+應用+平臺+內容”的移動互聯網生態圈。酷派無線應用服務將有更大提升空間,中期或實現年化翻番的高增速,盈利主體將來自於無線應用服務。

房地產行業

2015年7月我們撰寫了四篇研究報告,包括中國奧園、銀河娛樂、TSC海洋和中國建築國際,他們均憑藉其獨特競爭優勢獲得成功。我們推薦“中國建築國際”。中建國際的內生性增長得益於強勁的新訂單和穩健的運營,而PPP模式和母公司的資產注入則為其提供了新的運營模式、更好的資產品質和更大的資產規模。我們預期,中建國際的未來兩年的盈利增速將保持在20%以上水準,而淨債務比率則繼續低於40%。我們維持對中建國際的的“買入”評級,12個月目標價為15.8港元,相當於14.7倍和12.6倍的2015/2016年預期市盈率。

內地汽車 & 航空

於七月我發佈了四家上市公司的報告,分別是外運發展(600270 CH),北京汽車(1598 HK),中國國航(753 HK)和東方航空(670 HK)。于其中,我們傾向於推薦外運發展。外運發展在中國的國際航空貨運代理市場份額穩居第一,公司於2013年正式推出國內首個跨境物流電商平臺,佈局國內剛剛興起的海淘物流市場。通過與航空貨運公司簽署包機協議,與騰訊合作推出微信平臺,與阿裏巴巴旗下的天貓國際、網易旗下的考拉網展開合作,推出自營“陽光海淘”B2C平臺,等措施加快創新商業模式,打造集物流平臺、支付平臺、運力通道及國內外提派網絡的商業模式,為發展電商金融物流奠定基礎。我們認為,公司作為惟一一家與中國海關開展合作關係的企業,隨著網絡佈局的不斷完善,其跨境電商物流平臺的發展空間巨大,前景值得看好。

新能源 & 環保

本月我們更新了四篇報告,分別是康達環保(6136.HK)、東江環保(895.HK)、粵豐環保(1381.HK)以及中滔環保(2919.HK),我們重點推薦中滔環保,公司的三項主營業務:工業汙水處理、污泥處理以及危廢處理都有盈利能力強、市場潛力大的特點,公司全面的處理能力讓公司有能力對工業園內的企業排汙實施整體性的解決方案,業務的多樣性也有助於減輕單一業務可能的經營風險。公司剛剛實施了股份的拆分,我們提高公司目標價至3港元,相當於18倍2016年預期市盈率,維持“增持”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。