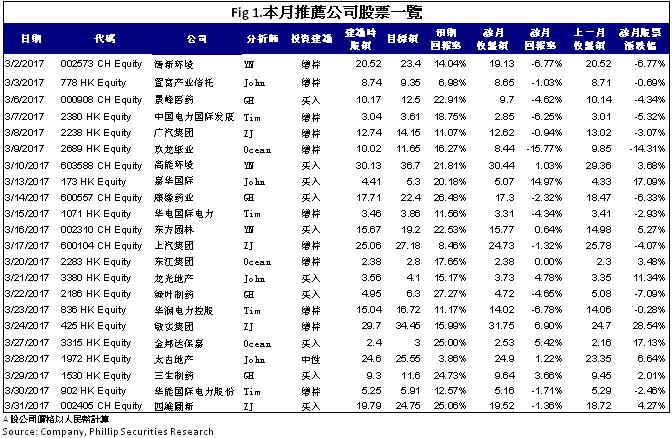

研究部三月研究報告回顧

行業:

內地醫藥及TMT (範國和)

汽車,航空,旅遊 (章晶)

環保及新能源(王彥囡)

地産發展,地産投資 (黃恩賜)

家電及服裝消費(潘陳玥)

日常消費及公用 (王承坤)

內地醫藥及TMT

3月我發佈了4家上市公司的研究報告,分別是景峰醫藥(000908.SZ)、康緣藥業(600557.SH)、綠葉製藥(2186.HK)和三生製藥(1530.HK)。根據新版醫保目錄,公司有依降鈣素注射液、七葉皂苷鈉片、蒙脫石分散片三種藥品首次入選,並有五種藥品報銷限制解除或放寬,包括血脂康膠囊、注射用甘氨雙唑鈉(希美鈉)、蒙脫石散等,阿卡波糖膠囊(貝希)從乙類升為甲類。三個核心產品或解除報銷限制或實現醫保升級,相關品種將有望快速增長。此前,清理管道庫存令公司增速放緩,但隨著醫保目錄調整,預計增速將逐步恢復。而且,海外收購併入合併報表及海外在研產品亦將支撐公司中長期發展。我們給予其對應2017年每股收益18倍估值,目標價為6.3港元,首予“買入”評級。

內地汽車 & 航空

於本月我發佈了4家公司的報告:分別是廣汽集團 (2238 HK),上汽集團 (600104 CH) ,敏實集團 (425 HK) 和 四維圖新(002405 CH)。于其中,我們傾向於推薦敏實集團 (425 HK)。敏實已成為寶馬全球鋁條核心供貨商,並進入奧迪及戴姆勒全球採購系統,鋁產品的年複合增長率將超過50%。受益於銷售結構優化和武漢工廠達產後產能利用率提升,敏實的毛利率水平開始企穩回升,我們預計,隨著供應寶馬、奧迪等高端客戶的項目繼續落地,毛利率回升的態勢有望持續。敏實2015年收購了臺灣車用電子專業公司中升興業51%的股權,切入車載攝像頭領域,2016年與日本富士通以60:40股比成立合資公司,2016年公司的春曉攝像頭工廠投產,如果後續與整車廠配套認證順利,未來有望形成公司新的利潤增長點。

內地環保

3月我發佈了3家上市公司的研究報告,分別是清新環境(002573.SZ)、高能環境(603588.SH)、東方園林(002310.SZ)。在連續三年負增長後,高能環境於2016年開始實現正面增長,2016年公司預告業績增速在45%-65%之間,預示著公司多年的技術及項目儲備開始迎來業績兌現,未來高速成長趨勢可期。我們預測2016~2017年公司歸屬凈利閏分別達到1.70/2.67億元,EPS分別為0.51/0.81,現價對應PE為59.1/37.2,給予目標價36.7元,為買入評級。

地産發展,地産投資

在3月,我發表了4份研究報告,分別為置富產業信託 (778.HK),嘉華國際 (173.HK),龍光地產 (3380.HK),和太古地產 (1972.HK)。 嘉華國際為一間極為注重中國房地產市場的發展商,然而,於近年,嘉華國際開始積極發展其香港業務,其香港業務主要定位於高端住宅市場,例如,集團於傳統豪宅區如寶珊道,司徒拔道,和大埔白石角均有發展項目。 嘉華國際於2月時開始預售其啟德項目嘉匯,該項目於開售兩個星期內已售出多於一半的單位,為嘉華國際套現超過50億元,同時,嘉華國際的朗屏8號項目亦錄得良好銷售,此等項目均預計將於2018年落成,預計屆時業績將錄得明顯增長。 於2016年12月,嘉華國際再次成功於啟德投得一塊地皮,可建樓面面積約57.4萬平方尺,尺價約10,220元,與海航集團投得的地皮相比便宜約25%。 嘉華國際在啟德嘉匯等主要項目錄得強勁銷售,我們對嘉華國際未來在香港的項目,特別是新啟德項目,和朗屏8號也是樂觀的。 因此,嘉華國際的目標價為5.30港元,為「買入」評級。

家電及服裝消費

3月我發佈了3家上市公司的研究報告,分別是玖龍紙業(2689.HK)、東江集團(2283.HK)和金邦達寶嘉(3315.HK)。金邦達寶嘉將繼續鞏固核心業務優勢並加快業務多元化創新發展。公司現金充裕,近年來不斷增加派息比率。公司海外業務具備增長潛力且公司未來並購值得憧憬。我們預測FY2017/FY2018淨利潤增長為10.3%/5.6%,基於8.0%/9.0%的收入增長。3.00港元的目標價對應9.8/9.3倍FY2017/FY2018預期市盈率。

日常消費及公用

於本月我發佈了四篇公司報告:分別是華能國際電力股份(902 HK),華電國際電力股份(1071 HK),中國電力國際發展有限公司(2380 HK),以及華潤電力控股有限公司(836 HK)。於其中,為傾向於推薦中國電力國際發展(2380 HK),雖然業績遜預期,但最近行業基本面有改善。國家發改委公佈數據顯示,今年首兩個月,全國全社會用電量累計9,356億千瓦時,按年增6.3%,增速提高4.3個百分點。城鄉居民生活用電量1,467億千瓦時,按年增3.5%,增速回落8.3個百分點,佔全社會用電量比重的15.7%。另外,其再生能源比例遠比其他同業為高,於二零一六年十二月三十一日,本團發電廠的權益裝機容量 達到16,728.6兆瓦,同比增加474.0兆瓦。其中可再生能源(包括水電、風電及光伏發電) 的權益裝機容量為3,682.5兆瓦,佔權益裝機容量總額約22.01%,較上年度上升2.27個百 分點。因其再生能源比例遠比其他同業為高,業績受火電業務疲軟的影響較同業為少。我們認為中國電力其估值偏低,下跌風險或不大,我們建議投資者應該繼續持有其股票,給予其目標價為3.61港元,對應公司2016以及2017財年的預測市帳率為0.83倍以及0.80倍,為“增持”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。