景峰醫藥 (000908.CH) - 欖香烯或再造一個景峰

| 投資建議 | 買入 |

| 建議時股價 | $10.170 |

| 目標價 | $12.500 |

投資總結

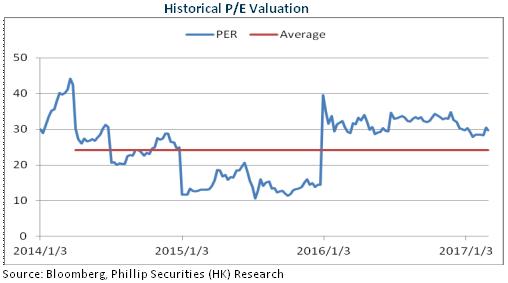

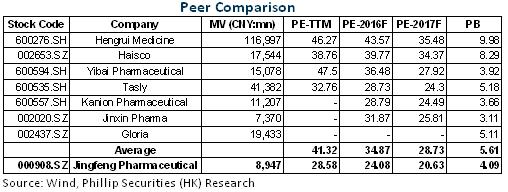

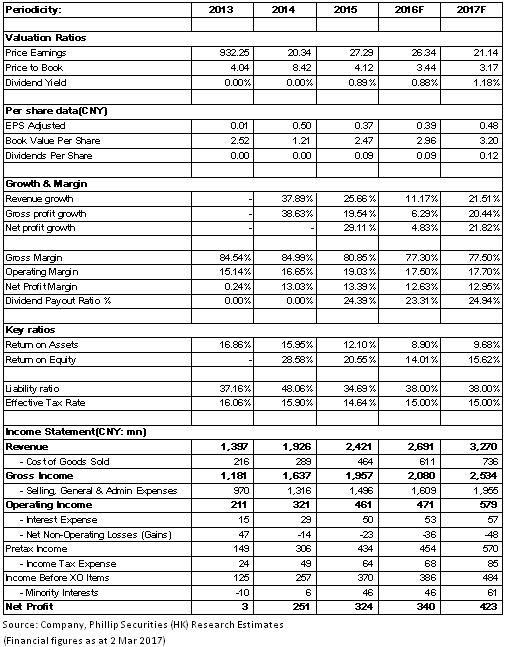

景峰醫藥共有19個產品進入國家醫保目錄,其中4個新進或新增適應症品種,這將有益於公司產品拓展。欖香烯憑藉優異品質及獨家優勢等有望成長為重磅品種。同時,公司產品線豐富,競爭格局較好,行銷能力突出,我們看好公司發展前景。給予其對應2017年每股收益26倍估值,目標價為12.5元,首予“買入”評級。(現價截至3月2日)

欖香烯或成長為重磅品種

景峰醫藥近日公告,旗下控股子公司共有19個產品進入2017年國家醫保目錄,西藥類產品包括欖香烯注射液、玻璃酸鈉等,中藥類產品則包括心腦寧膠囊等,其中新進或新增適應症品種有4個,分別是:全國獨家品種欖香烯注射液(乙類)及欖香烯口服乳(乙類)、全國獨家品種鎮痛活絡酊(乙類)、培美曲塞(乙類)。

總體而言,景峰醫藥系本次國家醫保目錄調整主要受惠方之一。公司的欖香烯注射液為脂質體劑型獨家,欖香烯口服乳也為獨家,均是從姜科植物溫郁金(溫莪術)中提取的抗癌有效成分的單方製劑,其分子結構明確,與紫杉醇類抗腫瘤植物藥類似,但沒有毒性集團,分子量只有紫杉醇的1/4,80%通過肺臟代謝。雖然產品優勢明顯,但是,目前欖香烯銷售額仍然較小,相比紫杉醇市場有逾十倍的提升空間。

此外,欖香烯自2015年整合進入公司後,銷售額實現約150%的增長,凸顯公司優異的行銷能力。而根據過往目錄調整,新進品種如果兼具行銷優勢和優質優價的特點,將極有望快速成長為超十億規模的重磅品種。我們認為,欖香烯極可能再造一個景峰,成為公司的核心成長動力。

公司競爭優勢提升

經過前幾年的整合後,景峰醫藥已成為主營心腦血管、抗腫瘤、骨科等領域處方藥的醫藥企業。具體而言,公司已構造產品線及行銷等多重優勢。

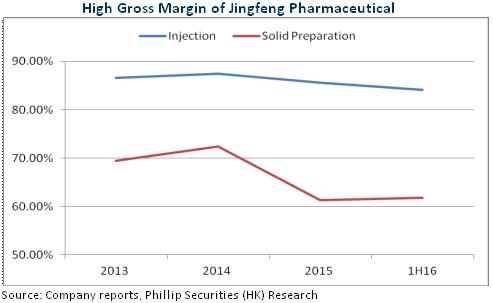

首先,公司不僅通過外延並購豐富產品線,同時大力加強自主研發。截止2016年中期,公司在評審申報生產品種達19個,在審評申報臨床品種24個,37個品種取得臨床批件。還值一提的是,除了欖香烯,包括心腦寧膠囊、通迪膠囊、婦平膠囊、鎮痛活絡酊、金雞丸等多個品種也是公司獨家品種或劑型,參芎葡萄糖注射液、玻璃酸鈉注射液等競爭對手較少,競爭格局較好。

其次,公司行銷優勢突出,其高管團隊大都來自於貴州益佰,均為公司股東,並有20多年行業經驗。而且,目前公司行銷網路已完成在全國31個省及直轄市基本覆蓋,通過學術推廣、管道下沉等,未來公司核心品種有望持續增長。

風險

新產品研發進度不及預期;

整合不達預期;

產品大幅降價。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。