味千(中國)控股 (538.HK) - 估值吸引,但行業競爭非常激烈

| 投資建議 | 增持 |

| 建議時股價 | $3.090 |

| 目標價 | $3.410 |

投資要點

-行業競爭非常激烈,核心業務未見改善。

-我們認為目前估值吸引,自由現金流依然充裕。

-與”百度外賣”等手機外賣應用程式合作,外賣業務或帶來新增長動力。

公司背景及財務概況

味千(中國)控股於2007年3月30日在香港聯合交易所有限公司主板上市,主要以味千品牌於中國及香港經營連鎖餐廳。根據公司2016年的中期報告,集團全國零售網絡達662家餐廳,味千餐廳已進入中國31個省份、122個城市。各大城市中, 上海擁有為數最多的味千餐廳,共140家,江蘇80家,廣東(不包括深圳)54家,另外351家分佈在中國由南到北的各大城市。在香港,味千擁有37家連鎖餐廳,網絡覆蓋了香港各主要商業區。另外,一碗面能遍佈中國123個城市有賴於味千拉麵的中央廚房,餐廳網絡由設於上海、成都、天津及東莞的生產基地支援。集團主要以味千品牌於中國及香港銷售適合中國人口味的日式拉麵和菜式,現的菜單不單單只有味千拉麵,還有麻辣牛肉面,酸酸辣辣面,以及各種飯食。

根據中國統計局數據,自2016年1月至6月,全國餐飲市場繼續呈擴張態勢。其中,年收入人民幣2.0百萬元以上的餐飲單位,錄得收入人民幣4,218億元,同比增長6.6%(去年同期:6.3%)。集團方面,營業額由2015年同期之約港幣1,569百萬元下降約11.1%至約港幣 1,395百萬元,跑輸整體行業。除了人民幣貶值對港幣計算的營業額有所影響外,最大的原因或是行業不斷有新的資本和跨界競爭者進入餐飲市場,競爭日益加劇。根據大眾點評數據,截至2015年12月全國共有5,074,852家餐廳,其中廣州及深圳等一線城市的餐廳數量平均增加超過50,000家,增幅超過 50%。此外,互聯網對餐飲行業的不斷滲透以及對消費者消費習慣的不斷改造,使得這一傳統行業在運營和營銷方面正經歷著巨大的改變。

雖然如此,用集團的現價計算,只有約 1倍的市賬率, 股息收益率有5.5%左右,還是值得關注的。公司股價最近三年的股價表現非常差,跑輸恆生指數約70%,估值相信已經跌到相對較吸引的水平。至於現在是否是一個值得投資味千(中國)的機會,我們會使用波特五力模型分析其競爭力,和一些基本的財務數據分析集團的財務狀況,以及嘗試使用簡單的估值模型去評估其企業價值。

味千(中國)的五力分析

集團以味千品牌於中國及香港銷售日式拉麵及菜式,並融合中國人飲食習慣,研發出適合中國人口味的日式拉麵和菜式。現在集團的菜單不單單只有傳統日式味千拉麵,原有麻辣牛肉面,酸酸辣辣面,以及各種飯食。下面是一些迎合中國人口味非日式拉麵的菜式:

以下是味千(中國)的五力分析:

1. 現有的競爭強度 (非常強烈)

現在內地與香港的餐飲業絕對是一個紅海市場,競爭或是所有行業中最大的。就現在味千提供的菜式與價位而言,現有的競爭強度其實已經非常高。同價位餐廳形態有很多種,有中菜、日式料理、義大利麵、美式速食、港式飲茶,因此在這個價位的餐廳中,消費者有許多的選擇。加上就日式拉麵餐廳本身,現在[一風堂]與[豚王]等較高級的日式拉麵也已進駐內地市場,無論中國內地還是香港市場,競爭都非常之激烈,味千難有獨特的競爭優勢。味千對於對手來說,最大的競爭優勢可能是它的中央廚房。根據集團的介紹,味千所有的產品包括米、面、菜,甚至蔥、蒜等調味料都實現了標準化、成品化,從中央廚房運到各門店的拉麵,煮面的時間均由電腦控制,盛放拉麵的笊籬在規定時間後自動浮出水面,全面排除了人為失誤的因素。透過中央生產,可以有效控制品質、食品安全性及提高效率;同時可保持餐廳出品的一致性及穩定性。

2. 新加入者的威脅 (強)

根據大眾點評數據,截至二零一 五年十二月全國共有5,074,852家餐廳,其中廣州及深圳 等一線城市的餐廳數量平均增加超過50,000家,增幅超過 50%。新加入的餐廳形式可以有很多種,有中菜、日式料理、義大利麵、速食、港式、台式飲茶等等。餐飲業面對新加入者的威脅,或是所有行業中最大的。能過屹立不倒的連鎖餐飲集團其實不多,集團自1996年成立至今,隨之消費者口味與經濟的變化而演變,雖然今年核心業務沒有增長,但自上市以來還未曾出現虧損。現在,集團採取了比以往更加審慎的開店策略,以開100-150平方米左右的店舖為主,開店選址主要集中在北上廣深以及江浙皖地區,還有交通樞紐帶。總計而言,集團面對的新加入者的威脅是非常大的。

3.替代性產品的威脅 (強)

消費者有許多的選擇,有中菜、日式料理、義大利麵、速食、港式飲茶等等。集團的價格屬於比較中價位的,如果經濟環境一般,因此有許多民眾沒有足夠的經濟能力去消費,會選擇比較便宜的本地小店或者自煮。而現在有很多著名日本拉麵店,如一風堂,豚王等,消費能力比較高的消費者或不會選擇味千。

4.購買者議價能力 (強)

在餐飲這個行業中,客戶轉換成本很低,顧客容易找到其他代替的餐飲,也容易四處比價,找到性價比更高的餐廳。所以購買者的議價能力是較為高的,味千的品牌價值並不算高,我們認為其加價能力大概只能與通脹同步。

5.供應商議價能力 (中性)

供應商議價能力較為中性。集團保持跟雙匯、雨潤等大型肉類供應商的密切合作。根據公司年報,2015年集團原材料的直接採購比例已達73%。同時,集團也在不斷拓寬國外供應商渠道,以優惠的價格採購更加優質的肉類 食材。此外,集團還於報告期內投資了一家雞蛋供應商以確保食材質量。2016年,集團將進一步優化肉類國際採購供應鏈,打通南美、澳洲等供應渠道,同時將尋找大型蔬果供應商以優化集團蔬果供應鏈。

總結

從以上各點,我們認為行業競爭非常激烈,集團沒有很明顯的競爭優勢,其日本拉麵的品牌價值優勢已經大不如前。味千對於對手來說,最大的競爭優勢可能是它的中央廚房。根據集團的介紹,味千所有的產品包括米、面、菜,甚至蔥、蒜等調味料都實現了標準化、成品化,從中央廚房運到各門店的拉麵,煮面過程基本程序化,排除了人為失誤的因素。透過中央生產,可以有效控制品質、食品安全性及提高效率;同時可保持餐廳出品的一致性及穩定性。

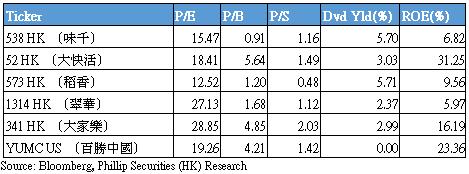

味千(中國)的同業比較

以上圖標是味千的同業比較,我們可以看到在市帳率的角度來看,是同業裡面最便宜的,股息率和稻香集團(573)並列為最高,但同時味千的ROE是第二低的,只有6.82%,或說明了集團的盈利能力只屬一般。

在市盈率的角度,味千比起行業龍頭大家樂以及百勝中國,是略微便宜的,但我們其折讓是合理的,因百勝中國,大家樂集團以及大快活集團的盈利能力都要比味千高一截,所以市場給予他們的估值也是比味千貴不少。

總括而言,因為味千的盈利能力較同業差,無論在市盈率或者市帳率的角度來看,味千的估值比起它的同業是有一定折讓的。

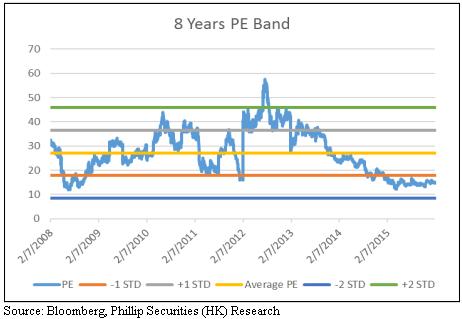

現時的估值接近歷史低位,估值吸引

上圖是集團從2008年7月2日至20016年6月27日的市盈率圖標。

我們再回到味千的歷史市盈率本身,看看市場是否一直給味千一個偏低的估值。

過去8年的PE平均值約是27.14倍,低一個標準差是17.8倍,用現在的股價去計算(撇除了一筆2016中期報告中的百度外賣投資收益),距離低一個標準差還有接近約10%的折讓。

從圖標中,我們可以看到在2011年發生的骨湯門事件前,味千的市盈率曾經是市場的寵兒。但在2011年骨湯門事件發生後,股價遭受“戴维斯双杀”,不但業績下滑與市場預期也不斷降低,導致股價由最高位計,大跌接近70%。

而目前的市盈率在過去8年的低位徘徊,單在PE的層面,我們可以明顯看出目前的估值是低殘的,可是我們接著再嘗試在市帳率角度看看味千是否估值低殘。

根據我們從Wind取得的數據,現時的市帳率約一倍,是接近歷史低位。

過去味千的股價,除了近年,是未曾試過接近1倍市帳率的。

總括而言,無論從市盈率還是市帳率的角度來看,味千的估值是吸引的,但是我們還需看看其營運上是否有很大問題導致到其估值在歷史低位徘徊。

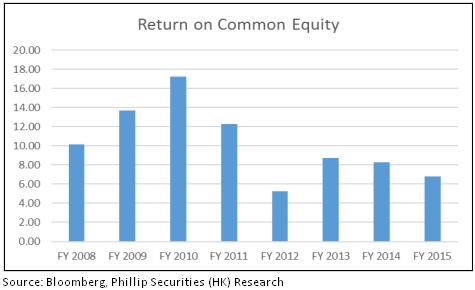

至於盈利能力指標,我們可以看味千的股東權益回報率:

根據Bloomberg的數據,味千2015財年的ROE是6.82%左右,與14年的ROE 8.30%相比是輕微倒退。從現時的ROE可以看到,味千的盈利能力只是稍微比2012年時為好,但現價比2012年還要低不少。另外,值得一提的是,自味千上市以來,並沒有出現過營運虧損的情況,其ROE一直都是正數。

集團的現金流依然充裕

對於餐飲業來說,現金流可說是最重要的一環,我們接著看看味千的現金流情況如何。

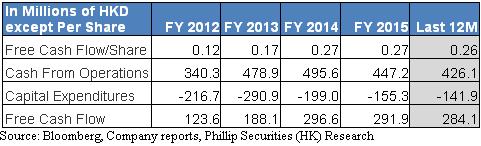

由以上表格,我們可以清楚看到味千過去4年以及最後12個月財政年度的現金流表現。味千最近12個月的的營運現金流依然非常充沛,有426.1百萬港元,比起對上年的447.2百萬減少了約5%。但資本開支也按年減少了8.63%,自由現金流基本持平,依然有284.1百萬港幣。而每股自由現金流有0.26,與2015和2014年的0.27基本持平,這說明了集團的營運資金依然充裕。集團股價在2012年開始至今不斷下跌,跌幅一共接近70%,但是自由現金流卻沒有明顯下跌,今年基本上持平。

我們再利用集團的自由現金流數,利用貼現現金流模型(DCF)嘗試計算其每股內含價值。

我們設定的無風險利率用中國十年期國債的利率作參考,為3.42%。恆生指數過去21年的回報為7.16%,這作為市場風險溢價,味千的10年beta我們計算的是0.982,因此,公司的股本成本為7.1%。集團的總負債是666.53百萬港幣,其中一筆短期負債是598.8百萬,佔總負債約90%。因此我們的負債成本假設為2.13%,有效稅率是16.97%,稅後負債成本為1.77%。集團的負債/企業價值是20.19%,我們估計的資本成為之加權平均數是6.20%。而我們保守地假設其長期自由現金流增長率為0%。最後我們計算得出的味千(中國)大約的每股內含價值為3.7港元。現價對我們計算的內含價值約有20%的安全邊際,我們認為其下跌風險不大。

外賣業務或為集團盈利增長帶來新轉機

面對競爭加劇等諸多挑戰,集團的分店擴張近年轉為保守,較少新開實體門店。於2016年上半年,集團合共擁有快速休閒連鎖餐廳662家,較2015年同期之664家減少2家。在2015年底,集團共經營673家餐廳,較2014年同期之669家只增加4家。順應行業發展趨勢,集團於2015年加大了在全國各地區門店推行外賣的力度,分別與百度外賣、餓了嗎、美團及到家等外賣平台合作。同時,由於看好外賣的發展前景,集團更投資入股百度外賣。集團持有約10%「百度外賣」權益,於2016年6月30日的公平值為約港幣12.88億元。加上,餐飲外賣在經歷2015年的大爆發後,三大外賣平台(即餓了麼、美團和百度外賣)的局勢基本已形成,補貼大戰也已慢慢褪去,其外賣業務或為集團盈利增長帶來新轉機。

估值

綜合以上各點,雖然其業務前景不明朗,但我們認為現價估值偏低,下跌風險不大,我們建議投資者應該繼續持有其股票,給予味千(中國) 控股其目標價為3.41港元,對應公司2016以及2017財年的預測市盈率為7.75倍以及16.24倍,為 “增持”評級。(現價截至2月21日)

風險

-餐飲行業競爭非常激烈,味千的經營環境或再一步惡化。

-門店租金或隨著房價大幅上升,對其營運成本造成壓力

-外賣業務或未能帶來新轉機

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。