億勝生物科技 (1061.HK) - 上半年業績稍遜市場預期

| 投資建議 | 買入 |

| 建議時股價 | $3.620 |

| 目標價 | $4.520 |

上半年業績稍遜市場預期

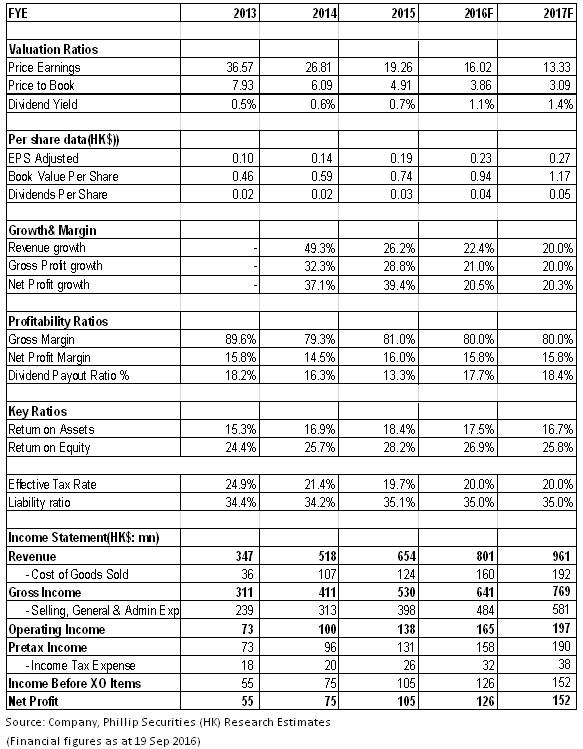

億勝生物科技上半年實現總收入3.6億港元,按年增16.1%,純利為6199萬港元,按年增20.0%,增速有所放緩,每股基本盈利11.08港仙,同比增長19.4%。剔除人民幣貶值因素後,收入增長超20%,利潤增長預計接近30%,低於前五年32.4%及33.2%的年化複合增速。

公司過往主要成長動力來自於治療各種眼表創傷修復的貝複舒系列和用於治療各種體表創傷的貝複濟系列,2015年分別貢獻收入的43%和41%。上半年,公司外科產品收入同比增長33.5%,其中占外科藥品銷售收入93.4%的貝複濟收入同比增長24.8%。但是,眼科產品收入僅同比增長0.6%。此外,公司銷售體系上半年處於調整期,代理產品業務增長未達管理層年初預期。

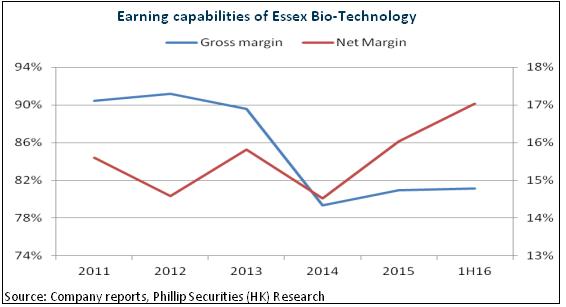

盈利能力方面,公司毛率維持穩定,僅同比微降1個百分點至81%。同時,公司行政開支大減540萬港幣,則對淨利率提升貢獻顯著,這主要得益於股本結算及股份支付員工款項減少約210萬港幣及研發成本減少約240萬港幣。

銷售調整或逐步貢獻增量

外科產品覆蓋醫院數量新增約135 家至1900 家,基於產品市場認知度和新增醫院的增長空間,外科產品仍將維持較快增長。同時,公司部分眼科產品將於2017 年以後上市,目前還有2 個眼科保健產品待批生產。血小板衍生生長因數(PDGF)凝膠正在等待審批。因此,眼科業務有望逐步恢復。

上半年,公司銷售人員從2015年底約910名增加至1255名,主要用於新產品推廣,未來隨著時間推移,新增銷售人員有望逐漸為公司收入帶來貢獻,並將為未來代理更多協力廠商產品做好準備。今年上半年,公司來自協力廠商產品或服務的收入同比增長84.6%,遠高於自有產品的增速,收入貢獻占比也提升至19%,已開始成為新的業績增長點。

除了內生性增長,公司亦注重外延擴張,分別於2016 年1 月、4 月、5 月投資海外公司,用於神經修復、腫瘤和眼科器械等領域的產品擴張,我們預期將有助於公司中長期發展。

估值

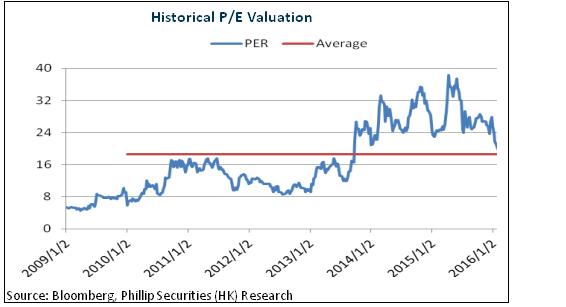

公司外科業務有望維持較快增長,眼科產品逐步恢復,新產品推廣亦有望貢獻更多增量。我們首予億勝生物科技 “買入”評級,目標價為4.52港元,對應2016年每股收益20倍。(現價截至9月19日)

風險

藥品降價幅度大於預期;

新產品上市時間晚於預期;

匯率波動影響業績。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。