石藥集團 (1093.HK) - 核心產品恩必普支撐未來增長

| 投資建議 | 增持 |

| 建議時股價 | $13.540 |

| 目標價 | $14.450 |

投資概要

- 創新藥銷售強勁增長,產品線不斷豐富

- 研發費用上升,在研產品支援未來增長

- 銷售網路擴張,覆蓋更多城市和醫院

公司概況

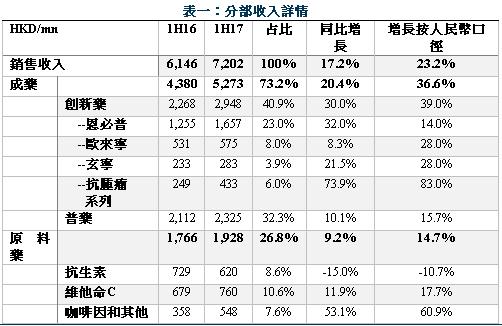

2017年上半年業績快速增長: 石藥集團於2017年上半年取得銷售收入72億港幣,同比增長23%,股東應佔溢利13億元港幣,同比上升27%。集團的毛利率同比上升7.9個百分點,為57.3%(1H16: 49.4%),經營溢利率為23.3%,同比上升2個百分點(1H16:21%)。我們認為,集團上半年的強勁表現主要是由於創新藥(包括恩必普)產品的鋪開、普藥的覆蓋範圍擴大以及原料藥維生素C的價格上漲。我們給予該股”增持”評級,目標價14.45港元(6.7%上升空間),預計2017、2018年每股盈利分別為0.42、0.53港元。(現價截至10月3日)

創新藥:恩必普和抗腫瘤系列保持強勁增長。恩必普與抗腫瘤系列分別取得30%、74%的同比銷售增長(同比增長率按人民幣口徑為36%、83%),佔銷售比例分別是23%、6%。隨著恩必普進入新版國家醫保目錄,各省醫保政策也相繼落地,並且考慮到恩必普為獨家專利產品,市面上暫無競品,我們預計恩必普系列會繼續保持較高的毛利率並且實現較大的銷量增長。此外,未來的銷售驅動力還來自於抗腫瘤系列的增長,例如,藥品津優力已進入國家醫保,目前市場滲透率較低,未來有較大的增長潛力。我們估計恩必普和抗腫瘤系列未來的增長率分別為30%、50%,並且預計進入醫保的增長放量會在2018年顯現。由於創新藥總體上有較高的毛利率,我們預期今明兩年這一板塊的毛利維持在69%左右(1H17: 68.9%)。

普藥毛利持續上升。2017上半年,普藥板塊取得收入23億港幣,同比增長10%,毛利率在50%左右(1H16: 45%),同比上升了5個百分點。普藥目前覆蓋150多個產品,涵蓋多個治療領域,客戶基礎廣泛。由於公司會繼續擴大普藥銷售網路、進行降本增效,我們保守預計普藥實現8%的同比年增長率,並且保持較平穩的毛利率。

原料藥: 維C價格回升。原料藥板塊上半年取得銷售收入19億元港幣,佔收入27%。其中,抗生素業務收入同比下降15%,原因是市場需求疲弱、產品價格下降,而維C由於價格大幅回升,銷售收入同比增長12%。我們認為目前高企的維C價格會刺激競爭者迅速複產,所以長遠來看,高價難以持續。咖啡因板塊由於新收購的葡萄糖業務的貢獻,實現銷售同比增長53%。考慮到原料藥行業激烈的競爭和波動的價格因素,我們假設原料藥板塊在2017年、2018年分別保持3%、1%的增長率。

銷售費用上升,銷售網路擴大。石藥集團上半年的銷售費用為18億港幣,同比增長44%,公司目前的銷售團隊超過2800人(其中1100人專門負責恩必普的推廣銷售,570人負責抗腫瘤產品的銷售)。我們瞭解到,恩必普膠囊目前已經覆蓋1800家醫院(主要為三級醫院和腫瘤專科醫院),接下來,公司還會繼續將恩必普在大城市的二級醫院推廣。在未來,公司會通過學術推廣,繼續擴大創新藥的銷售網路。由此,我們預計下半年的銷售費用會大致保持和上半年同樣的高位,並且在2018年隨著銷售收入的增長而上升。

豐富的研發產品儲備支撐未來成長。公司的研發工作專注於五個重點領域:心腦血管、精神神經、抗腫瘤、抗感染、內分泌及代謝。目前,公司有超過170個在研品種(包括18個一類新藥)。在今年上半年,石藥集團又遞交了5個藥品的生產申請,32個仿製藥在等待生產批件。我們預計2020年之前,公司大概有4個一類新藥能夠完成臨床試驗,獲得生產批件,促進公司銷售進一步增長。公司預計2017年整年的研發費用在6至7億港元(1H17: 3.2億港幣)。我們認為,增長的研發費用及擴大的研發團隊,顯示出公司強力打造核心產品支撐未來發展的決心。我們預計未來研發費用佔銷售比例會有所上升,大概佔創新藥銷售收入的10%左右。

估值和風險

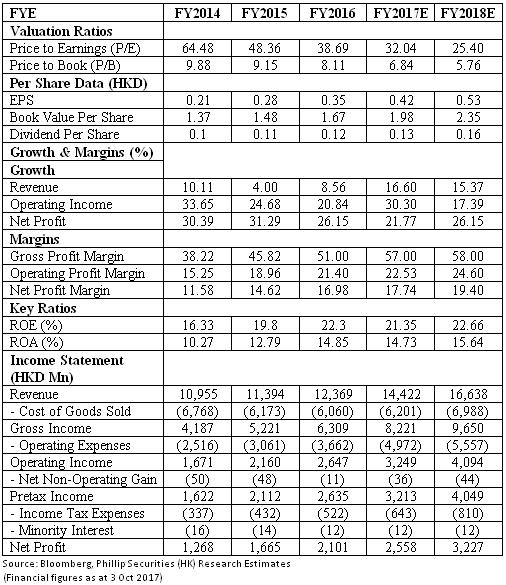

我們的估值模型顯示目標價為14.45港元: 總體上,我們認為恩必普和抗腫瘤系列將會成為公司未來銷售的主要增長動力。基於以上假設,我們預測石藥集團2017年和2018年的銷售收入分別為144億港幣、166億港幣,淨利潤分別在25.6億、32億港幣左右。因此,我們給予目標價14.45港幣,2017年、2018年預測市盈率分別為32倍、25倍,給予”增持”評級。(現價截至10月3日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。