保利地產 (600048.CH) - “一主兩翼”戰略助力業績騰飛

| 投資建議 | 買入 |

| 建議時股價 | $8.510 |

| 目標價 | $11.800 |

營收穩增,財務優化

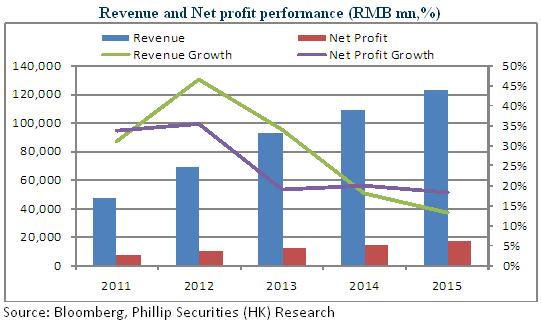

公司於2016年首季錄得營業收入188.74 億元,同比增長41.83%,營收增長主要是因為公司穩步推進項目開發,期內新竣工面積大增74%至181萬平方米,簽約金額大增 131.35%至451.25億元。歸母凈利潤13.63億元,同比增長5.44%。歸母凈利潤增幅較低主要是受期內合作項目結轉,少數股東損益占凈利潤比重大幅提升27個百分點所致。

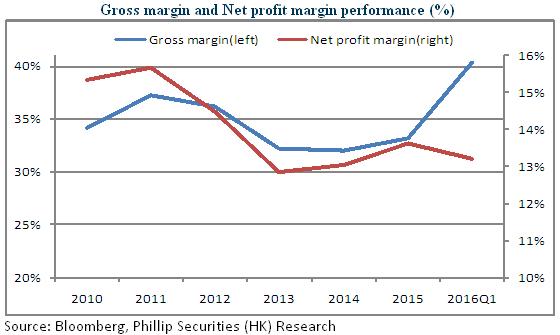

從盈利能力看,毛利率為 40.38%,同比下降 1.97 個百分點,但仍高於2015年全年的33.2%;期間費用率有所改善,同比下降1.2個百分點至9.9%,反映公司較好的費用管控水平。此外,公司融資成本進一步降低,有息負債綜合成本僅為4.95%,較2015年下降0.25個百分點;財務結構進一步優化, 扣除預付賬款後資產負債比僅為40.45%。

豐富項目儲備,聚焦核心城市群

公司積極補充土地資源,首季新拓展項目 21 個,新增容積率面積 460萬平方米, 同比增長 85%, 權益比例 66%,一、二線城市占比 62%;待開發面積 5558 萬平方米,同比增長11%,一、二線城市占比 71%。公司聚焦核心城市群,加大在一二線城市的項目布局,為後續持續發展提供了保障。

參股券商,深入布局金融產業

子公司保利物業出資3.5 億元認購10%股權設立粵港證券,公司再度布局金融業務,有利於實現各金融業務種類協同發展,也符合公司“一主兩翼”的發展戰略。公司計劃於十三五時期形成信保基金、保利資本、養老基金並駕齊驅的發展模式,並於2020年末管理基金規模達1000億。在金融領域的一系列布局提高了公司的資本運作能力,助力公司規模擴張和業績增長。

加快發展養老和社區產業

在養老產業領域,公司布局已久,從上遊的養老產業股權投資基金,到中遊的老年地產,再到下遊的老年用品公司,公司已完成在養老產業的全方位布局。在社區配套服務領域,公司著力發展成為涵蓋物業管理、增值服務、社區商業的綜合服務商。此外公司也在積極尋求產業鏈上下遊的投資並購機會,尤其是在健康養老、物業管理、工程建設、 智能家裝、核心地段優質商用物業等領域,以進一步鞏固其行業龍頭地位。

估值與評級

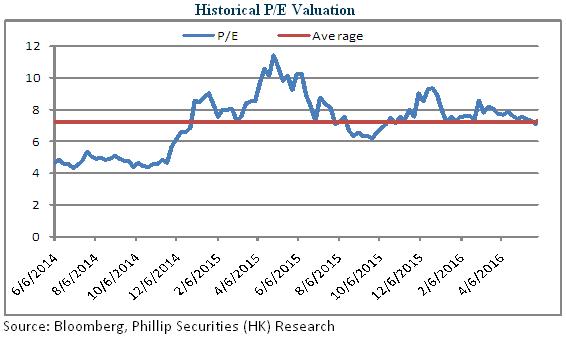

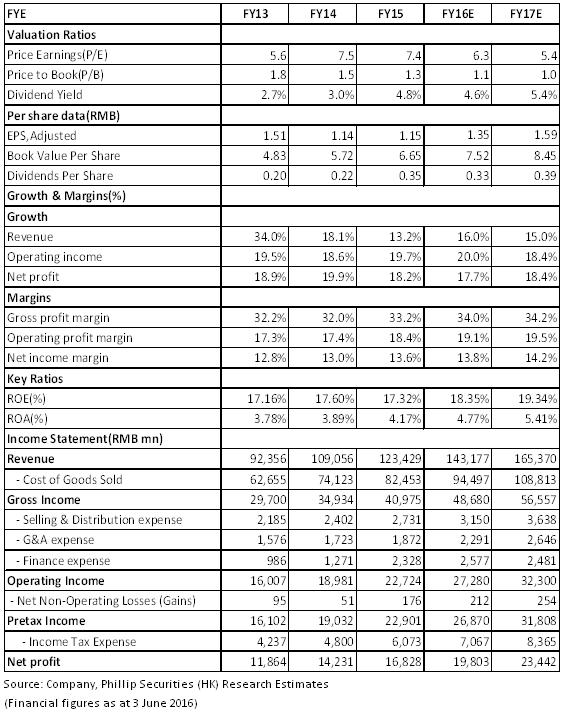

公司明確了以房地產經營為主業,以房地產金融和社區消費服務為翼的發展戰略,多元化業務布局有望為公司帶來多元化利潤增長來源。隨著房地產行業集中度的提升,公司有望在行業的整合與並購中獲得市場份額的提升。此外, 房地產與金融的不斷滲透、融合也将為公司帶來新的發展機遇。我們看好公司未來的發展與盈利能力,預計2016/2017 EPS為1.35,1.59,對應市盈率為6.3,5.4,給與目標價11.8港元,給予買入評級。(現價截至6月3日)

風險提示

市場環境的不確定性;

業務布局不達預期;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。