粵海置地 (124.HK) - 財務安全,價值低估

| 投資建議 | 買入 |

| 建議時股價 | $2.300 |

| 目標價 | $3.150 |

15年業績大增

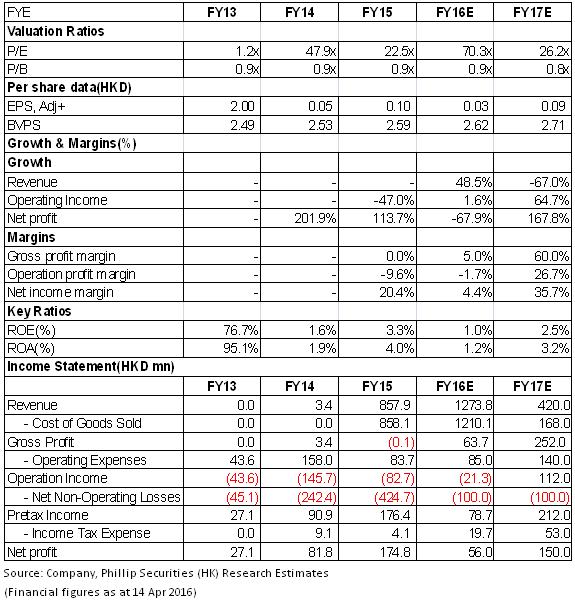

粵海置地2013年從啤酒產銷商轉型為房地產開發商,2015年,公司錄得營收8.58億港元,主要因5月份從母公司粵海控股收購廣州番禺的如英居專案80%權益,專案於11月竣工,當年交付382套,均價約2.2萬港元每平米。

盈利方面,如英居項目為公司貢獻2.34億港元廉價收購收益。另外,利息收益及原啤酒資產處理貢獻1.72億港元的收益。但是,由於下半年人民幣兌港元貶值,公司錄得外匯損失1.66億港元。最終,公司實現淨利潤按年增長114%至1.75億港元,每股收益0.102港元。

盈利能力或改善

如英居項目總地盤面積3.9萬平方米,總建築面積12.8萬平米,擁有917個住宅單位可供出售,2015年已交樓單位面積約3.9 萬平方米,占總住宅單位可售面積約41.7%。得益於寬鬆政策,廣州住宅價格按年上漲約一成,但較上海、深圳理性,因此沒有出臺更嚴厲調控政策的擔憂,預計樓價將維持穩定。而且,如英居項目此前銷售低價房屋單元,之後會銷售更高端及位置較佳單元,2016年預計會貢獻更高的收入及更強的盈利能力。

布心專案前景樂觀

粵海置地另有布心專案處於建設前期階段,該專案系地處深圳黃金地段羅湖區以珠寶為主題的產業商貿綜合體。其有關城市更新單元規劃方案於2015 年11 月獲得審批,開發建設用地面積約6.8萬平米,計容積率建築面積約43.6萬平米,其中商業、辦公及酒店5.8萬平米,商務公寓5.8萬平米,產業研發用房22.2萬平米,產業配套商業9.5萬平米,另外可在地下開發3萬平米的商業用房。

目前,羅湖為深圳第二大人口密度區,僅次於福田。根據當地政府規劃,布心及相鄰地區將建成黃金珠寶產業集聚區。考慮全球持續寬鬆的貨幣政策及內地居民收入的提升,我們預期金銀珠寶價格中長期看漲,其消費升級及避險保值需求將不斷提升。公司的布心專案作為黃金珠寶為主題的現代化城市綜合體,將適應該等需求增長,盈利前景樂觀,並為公司提供穩定的現金流。目前,羅湖房價已達四五萬每平米,深圳甲級寫字樓平均租金漲至200元每月每平方米以上。假設除商務公寓外其他物業均用於出租,保守估計80%出租率,年租金預計可達5億元人民幣以上。

財務安全,價值低估

粵海置地目前財務狀況安全,除持有32億港幣現金外,每股淨現金約1.88港元,公司資產負債率僅為21%,流動比率高達6.34,且沒有有息負債。除了正開發的兩個專案外,公司未來亦考慮在廣東省及其他國內一線城市開發房地產,且不排除粵海控股繼續推動項目注入,因此亦具備持續發展基礎。基於自由現金流折現估值,我們給予其目標價3.15港元,首予“買入”評級。(現價截至4月14日)

風險

項目進展不及預期;

匯兌損失風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。