友邦保險 (1299.HK) - 新增業務增長超預期,業績屢創新高

| 投資建議 | 增持 |

| 建議時股價 | $33.600 |

| 目標價 | $36.500 |

AIA是亞太區主要的壽險集團,區內植根超過90年,提供保險、保障、儲蓄、投資和退休方面等多種金融服務,服務範圍遍及亞太區內15個國家及城市,包括: 香港、韓國、泰國、新加坡、中國、馬來西亞、菲律賓、印尼、越南等 。

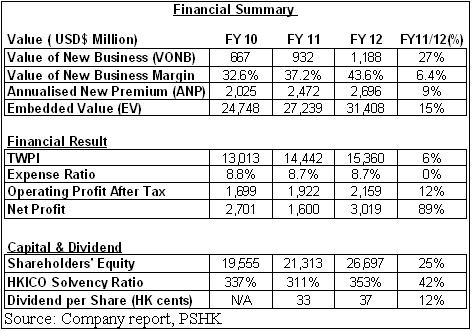

2012 年全年業績摘要

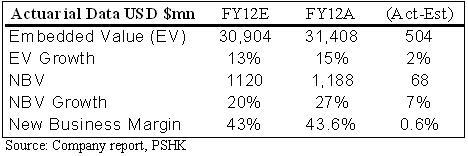

友邦保險去年業績增長亮麗,各項主要業務指標皆優於我們估計:

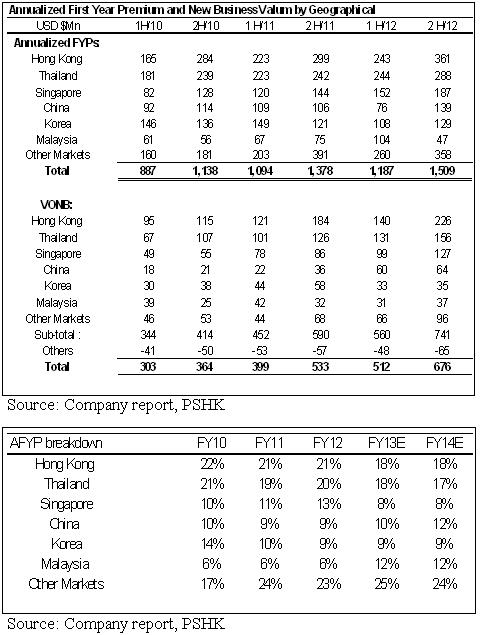

1) 新增業務價值(VONB)增長亮麗,同比上升27%至11.88 億美元,略高於我們之前估計的11.20億美元 (高出約6%)。

2) 新增業務利潤率同比上升6.4%至43.6%, 輕微高於我們估計的40%.。(高出約3.6%)

3) 年化新保費同比上升17%至26.96億美元。

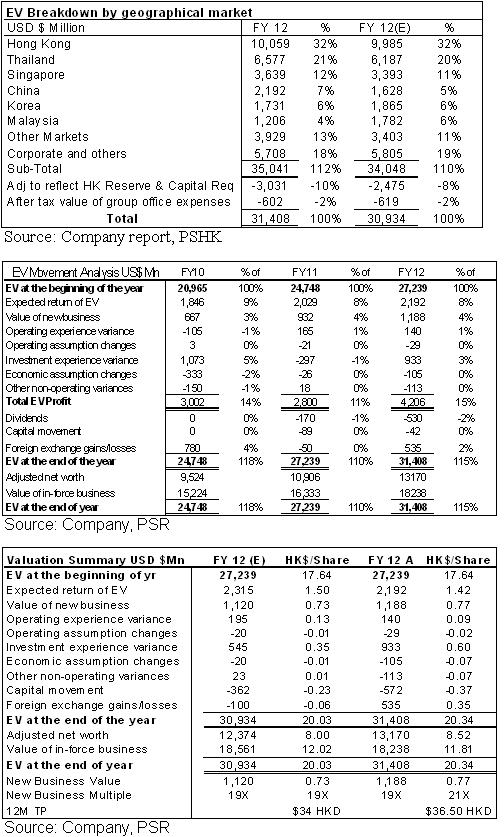

4) 內涵價值同比上升15%至314.08億美元,略高於我們估計的309.34億美元。(高出約1.5%)

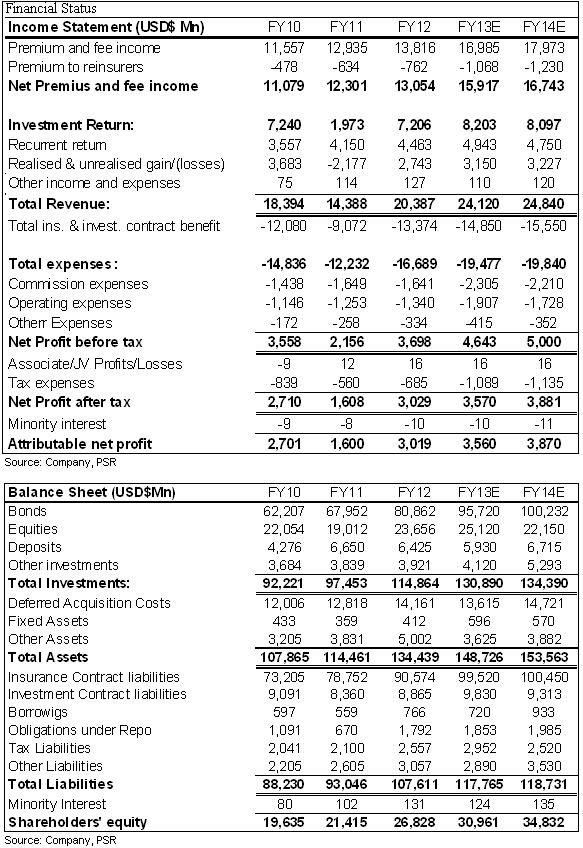

5) 純利增長強勁,同比上升89%至30.19億美元,略高於我們估計的27.89億美元。(高出約8.3%)

6) 投資回報増長強勁,同比上升2.65倍。

7) 2012全年派息達每股37港仙,同比上升12%

友邦於2012年錄得亮麗增長,各項財務指標皆優於我們所預期。特別是創造價值的主要指標— 新增業務價值增長強勁。此外,一如我們之前報告所預期,集團受惠投資市場氣氛好轉,投資回報同比大幅上升2.65倍,按公平值入帳的股本證券轉虧為盈,由2011年的淨虧損21.81億美元改善至2012年的淨收益23.28億美元。亞洲的保險及理財業務的發展潛力龐大,我們估計集團未來6年仍可享受高增長,特別是核心的保險及理財業務。加上友邦去年業績增長強勁,故給予 "增持" 投資評級,保守地上調十二個月目標價至$36.5或7.3%,提升今明兩年盈利預測至$2.3及$2.5,分別上升15%及13.6%。

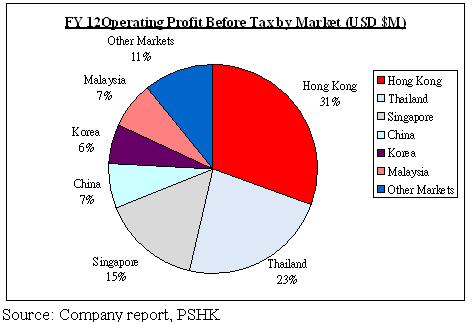

集團的業務分佈

集團的業務分佈平均,從其稅前盈利可見,香港及泰國的兩地比重略為較重,其餘的市場亦佔一定份額,有效分散地區風險。此外,集團的業務遍佈亞洲,特別是中國及新興的東南亞三國,越南﹑印尼及菲律賓(V.I.P),此四國的經濟基調良好,我們預期此四國的盈利貢獻將持續擴大,而從去年業績中亦證明我們的觀點。

集團去年十二月宣布以13.36億歐元(相當於17.3億美元)收購ING馬來西亞保險業務,回顧該業務,以2011年已賺取保費總額計算,其市佔率約13.5%,該業務為馬來西亞第三大保險公司(友邦為第四大保險公司),服務160萬名客戶,共有9200名專屬代理,而其銀行保險服務爲當地第二;其年化新保費佔市場18%.其業務中有65%年化新保費來自代理,其餘則來自銀行保險業務。回顧該業務去年的業績,去年純利達0.91億美元,內涵價值9.52億美元,以收購價計算約19倍市盈率和約1.8倍的內涵值,估值合理。加上該業務的新業務價值利潤率只有25.4%;反觀友邦集團當地業務的新業務價值利潤率高達41.4%,可見收購後友邦對該新業務的利潤率有大幅改善的空間,加強協同效應。

合併後客戶基礎將約260萬人;代理人數將提升至1.6萬人,並將成為集團純利的第四大貢獻地區,約貢獻近13%集團盈利。我們預期收購該業務後友邦將一躍成為該地區的市場主導者;市佔率翻倍至25%,並加強其銀行保險業務的收入比重;加上集團自去年推出伊斯蘭保險產品,有力開拓該地市場並擴大其市佔率。管理層預期以內部現金或債務融資支付收購資金,以集團雄厚的財力及健康的資產負債表,我們亦未見有股本融資的需要。集團預計三年內將用5500萬美元以整合業務,並於2015年年底產生近年化2400萬美元的協同效應;因此我們對該地區的營運前景抱樂觀態度。

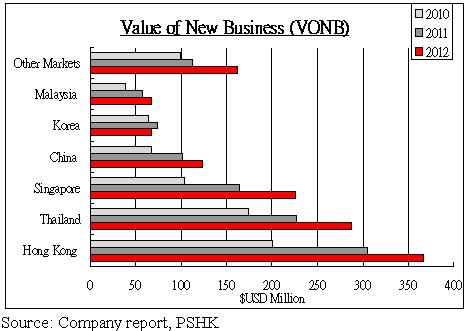

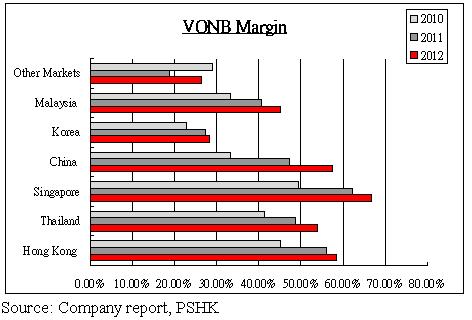

新業務價值

新業務價值是期內所售新業務在未來產生的預計稅後法定溢利按銷售時計算的現值,扣除用作支持新業務營運而持有超過法定準備金所需資金的成本。

除韓國外集團各地區的新增業務價值皆上升,主要因為韓國業務仍需要重新定位,於2012年集團各地區的續保率強勁並保持在94.2%。

我們預期集團的產品重新訂價及組合優化的行動將於今年繼續。此外,集團的活躍代理人數上升7%,直接增加新客戶及新業務價值,可見集團的代理人擴展策略正確。各地區的新業務價值及新業務的利潤率有望進一步提升。此外,集團的”最優秀代理”政策成效良好,全集團合資格的MDRT (Million Dollar Round Table) 人數同比上升約11%,而香港、泰國、中國及韓國地區的合資格MDRT人數亦同比上升, 各地區增幅分別9%,26%,19%,40%。本港合資格MDRT佔本港代理人整體人數逾10%。

年度化新保費

年化新保費是一項量度新業務水平的指標,爲再保險分出前年化首年保費100%及整付保費10%之總和。

集團首席執行官杜嘉祺 (Mark Edward Tucker)認為因內地經濟見底,中國業務可從後趕上成為最大業務區,現時中國業務只貢獻集團稅前盈利約7%,我們預期馬來西亞業務未來數年因併購ING業務後成為該地的市場主導者,並產生協同效應帶動盈利倍升,而此舉不但令該區成為集團第四大盈利貢獻地區,更間接攤薄中國的盈利貢獻。如集團銳意加強中國業務並以最大業務區為最終目標,投資者可憧憬未來數年中國的盈利貢獻及新增業務價值增長或顯著上升,增幅或遠超馬來西亞等東南亞新興市場,並成為集團主力增長引擎。

年度化新保費同比上升近17%至26.96億美元,主要因為集團推出新的保障及理財產品及提升代理隊伍的生產力及專業水平,以確保溢利持續增長。

總加權保費

總加權保費收入包括續保保費100%﹑首年保費100%,以及整付保費10%。

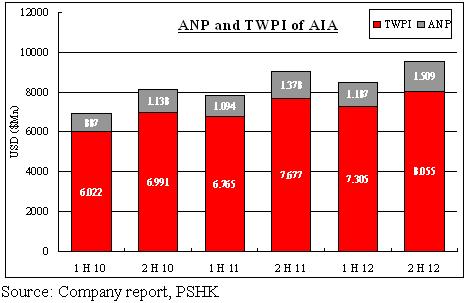

總加權保費收入增加6%至153.60億美元,該增長不及新業務保費的增長,主要因為有效的期繳保費業務龐大,並產生大量續保保費,佔總加權保費收入的很大部份,引至基數效應較低。

投資(利息,股息,租金)收入及股本證券回報

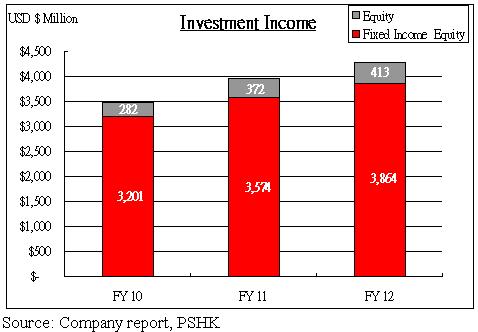

從上圖中可見投資收入(即利息,股息,租金)穩步上升,固定收入同比上升8.1%。一如我們之前報告所預期,集團受惠投資市場氣氛好轉,投資回報同比大幅上升2.65倍,按公平值入帳的股本證券轉虧為盈,由2011年的淨虧損21.81億美元改善至2012年的淨收益23.28億美元

內涵價值

內涵價值是根據對未來經驗的一系列特定假設,以精算方法釐定壽險業務的估計經濟價值,但不包括任何未來新業務的經濟價值。

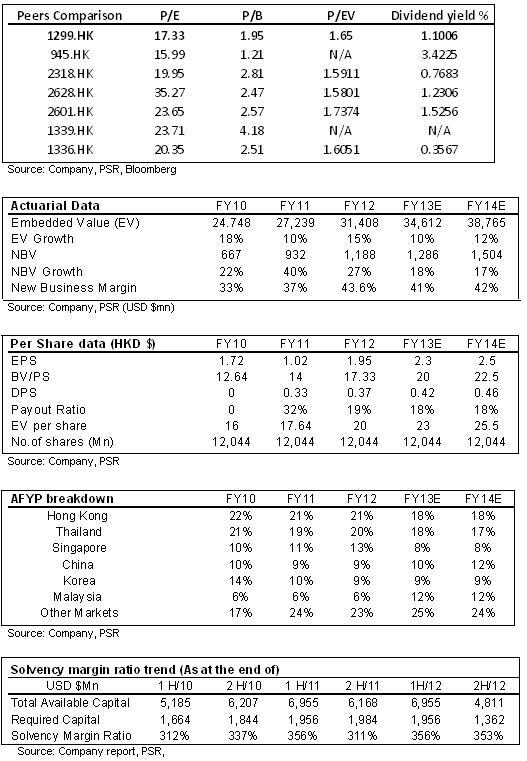

集團的內涵價值同比上升15%至314.08億美元,12年每股內涵值20.30港元,集團的內涵值升幅比預期高約1.5%,預期集團今年的內涵值將持續改善。

從上圖中可見我們的估計和實質營運表現。

估值

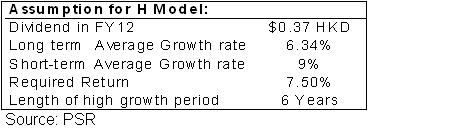

友邦立足亞洲,我們預期集團將可在未來6年內平均持續增長9%,之後每年的平均長期增長約6.34% (上調4點子),對應的折現率為7.5%,12年的每股股息為0.37港元。因我們預期保險業過了高增長期後,增長率會隨線性下降,我們以兩階段的股息折現中的H模型計算,得出每股價值約為36.50港元。對應的12年市帳率約為2.106倍,現價市盈率為18.7倍,每股新業務的內涵價值倍數約21倍。

主要風險

歐洲危機持續惡化,衝擊環球各經濟體系

集團的增長速度比預期慢

中國經濟轉差

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。