華虹半導體 (1347.HK) - 華虹二零二零年第四季業績點評

| 投資建議 | 增持 |

| 建議時股價 | $52.950 |

| 目標價 | $62.000 |

投資概要

華虹半導體(“公司”)在2月9日公告公佈截至二零二零年十二月三十一日止三個月的綜合經營業績及公布截至去年12月底止全年業績。

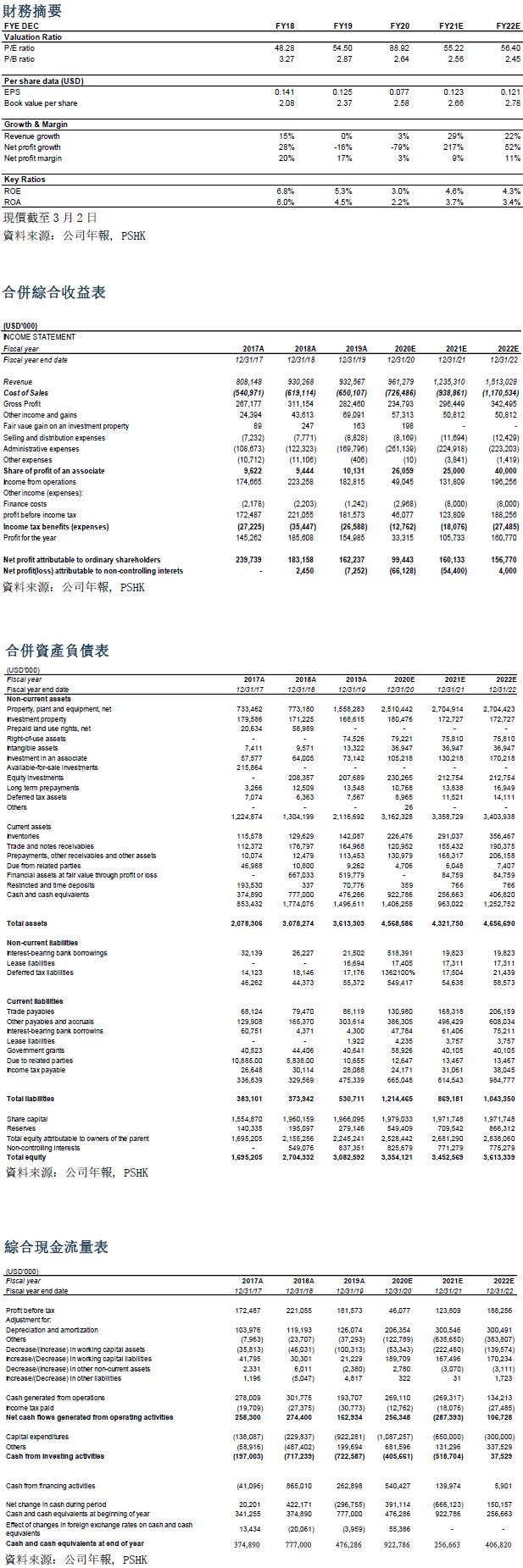

根據公告,公司第四季度銷售收入遠超指引,達到了歷史新高的 2.8億美元,較去年同期增長15.4%,較上季度增長10.7%。受益於消費及通訊市場回暖、產品結構的持續優化,毛利率也超過指引,為25.8%。無錫12吋生產線第四季度銷售收入較上季度增加了一倍以上。期內,淨利潤為4300萬美元,部分原因是政府補貼增加約1400萬美元。200mm產能利⽤率達到104%推動下,其8⼨晶圓廠的收入按季增⻑3.4%;同時,12⼨晶圓廠產能利⽤率按季提⾼19個百分點⾄76%,收入增⻑的動⼒來⾃中國CMOS影像感測器(CMOS ImageSensor,CIS)、MCU、IGBT、LED 等的強勁需求。

鑑於全球半⼯業的供應非常緊張,加上帶動華虹半導體營業收入上揚。由於影像傳感器(CIS)、電源管理、LED 和微控制器等產品銷售理想,抵消了電⼦抹除式可複寫唯讀記憶體,和智能卡晶片等需求疲弱的負⾯影響。考慮到⽬前市場強勁的需求,其12⼨晶圓廠利⽤率的提升速度較預期為快,有可能會繼續拉動今年利⽤率的提升速度,甚⾄乎進⼀步擴⼤產能。

公司第四季期内溢利 2,820 萬美元,上年同期為 1,400 萬美元。按年大增101%,主要是由於期內經營開支按年下降14.3%,主要是因為由於研發活動的政府補助增加,加上其他收入净額 2,450 萬美元,主要得益於匯兑收益和分佔一家聯營公司溢利增加。母公司擁有人應佔利潤為4,360萬美元,上年同期為2,620萬美元。公司管理層預計2021年第一季收入約2.88億美元,毛利率約在23%至25%之間。

估值與投資建議

我們認為基於公司基本面良好,公司產能擴張正逢行業正周期,產能利用率達到前所未有的高峰。我們上調公司2021年目標市帳率3.0x。我們分別上調公司2021/2022年每股資產淨值為2.66(+5%)/2.78(+4.9%)美元,十二個月目標價為62.0港元,對應2020/2021/2022每股資產淨值的市帳率為3.08x/3.00x/2.42x。維持增持評級。(匯率:7.78 美元/港元)(現價截至3月22日)

風險因素

1)美國出口管制風險

2)公司產能增長及訂單價格不及預期

3)全球經濟發展不及預期

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。