中國信達資產管理 (1359.HK) - 行業壟斷優勢 利潤增長強勁

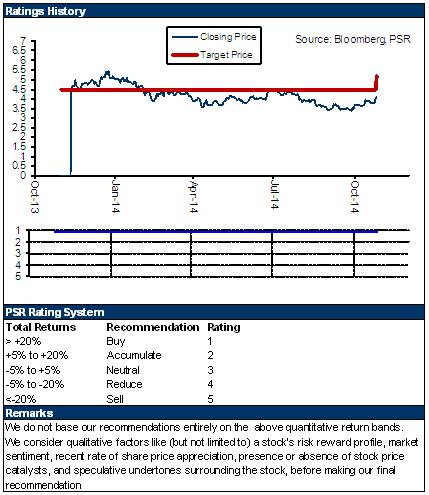

| 投資建議 | 買入 |

| 建議時股價 | $4.100 |

| 目標價 | $5.200 |

-中國信達是中國領先的金融資產管理公司,其成立的最初目的是為了清理中國大型金融機構,主要是中國國有銀行的不良資產,因此其成立的目的帶有濃厚的政府背景,同時大股東是中國財政部,在股東背景及行業地位上具有一定的壟斷性;

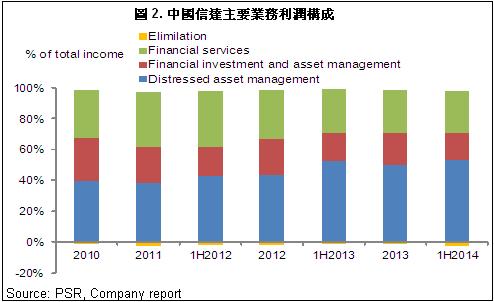

-無論是收入、盈利、業務規模還是現金回收能力,中國信達均是中國不良資產管理行業的領導者之一,其業務主要包括:不良資產經營、投資及資產管理以及金融服務,其中,不良資產經營是中國信達的主要業務以及收入來源,截止2014年6月末,上述3類業務收入占集團總收入的比值分別為55.4%、18.7%和28.1%,稅前利潤占集團稅前總利潤的比值分別是72.9%、21.7%及9.2%;

-中國信達的不良債權資產中,絕大部分來自于非金融類不良資產,截止2014年6月末,金融類與非金融類不良資產的比重分別為39%及61%;

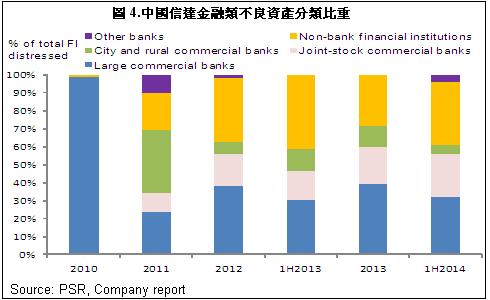

-其中,中國信達的金融類不良資產主要來自於銀行出售的不良貸款和其他不良債權資產,其中大型商業銀行的不良貸款比重最大,但比重由2010年的98.9%下降至2014年6月末的31.8%,而同期中小型股份制商業銀行的不良貸款比重則出現上升,由2013年6月末的16.2%上升值今年6月末的23.8%;

-債轉股資產經營也是中國信達的主要業務之一,主要通過債轉股、以股抵債及其他不良資產經營相關的交易獲得大量債轉股資產,並通過相關交易獲得分紅收益、轉讓收益及重組收益等多種綜合收益;

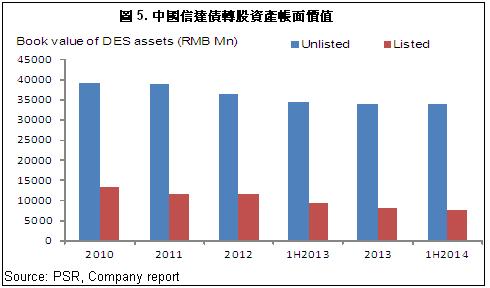

-按照性質分,中國信達的債轉股資產中大部分為未上市類資產,截止2014年6月末,該類債轉股資產共182戶,較2013年末下降了5戶,帳面價值總額約人民幣340.78億元,略微下降0.2%。而上市類債轉股資產則約人民幣76.74億元,共25戶。值得注意的是,期內公司債轉股資產處置收益倍數為2.6x,而未上市的債轉股資產的處置收益倍數為4.7倍,同比倍數分別上升了0.5及2.6,顯示其資產存在巨大的獲利空間;

-另外,從投資及資產管理業務看,相關業務收入占集團總收入的比重為18.7%,同比上升了1個百分點,達人民幣48.24億元。其中,信達投資是主要的投資主體之一,截止2014年6月末,其總收入同比上升35.8%達人民幣33.15億元。按照投資類別劃分,中國信達的自有資金投資中,約52.8%為股權投資,另外25.7%為基金投資,房地產投資則占比8.8%;

-最後,具體從金融服務業務看,租賃與證券及期貨業務仍然是利潤的主要來源。截止2014年6月末,信達租賃的總收入為12.53億元,錄得稅前利潤約3.57億元,同比大幅上升401.69%。證券及期貨業務則錄得總收入12.6億元,稅前利潤同比增長47.35%;

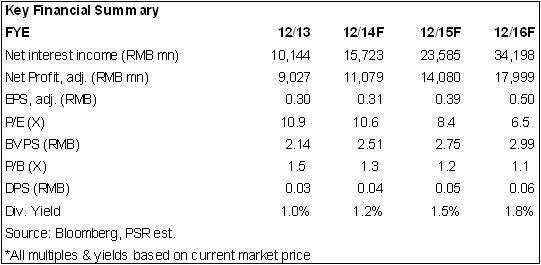

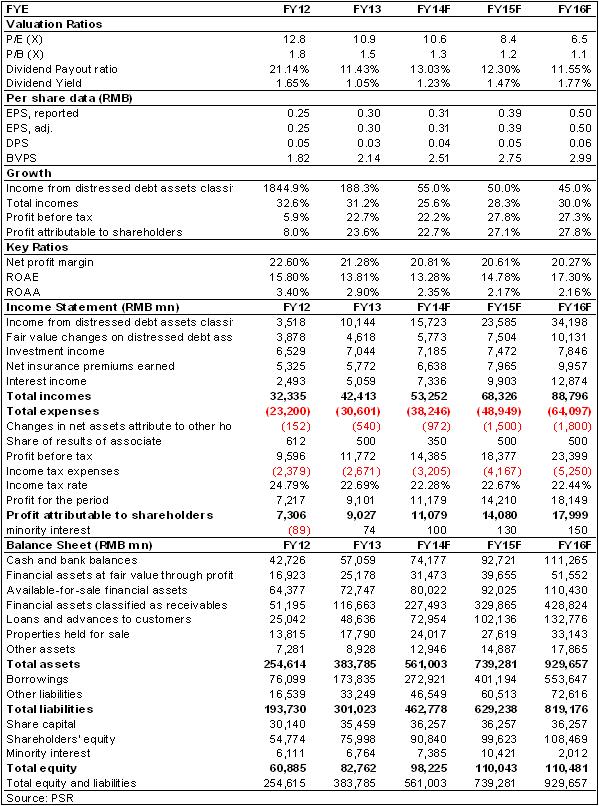

-由於中國信達的經營模式獨特並且非常複雜,目前是唯一上市的大型資產管理公司,因此難以找到參照物,尤其是其不良資產處置,私募投資等業務透明性較差,造成對其未來業績的預測有較大的不確定性。但考慮到中國信達強大的股東背景,以及業務的壟斷性和市場的巨大需求,我們對中國信達未來業績抱有信心。估值上,我們主要參考當前在港上市的內地銀行及保險公司等金融機構的市淨率水準,我們認為其估值較為合理,上調其上市後12個月目標價至5.2港元,較最新收盤價高出約26.8%,相當於2015年市盈率10.6倍及市淨率1.5倍。維持“買入”評級。

我們的看法

總體看,由於市場供給充裕,中國信達的業績增長迅猛,利潤維持較快增長趨勢。近日,央行宣佈降息,我們預計未來央行由可能將繼續降息,這對房地產等行業具有正面影響,從而會帶動中國信達的業績增長,其資產利潤增速也將維持在較高水準,預計2014年全年其淨利潤將同比增長23%左右。

投資建議

中國信達的經營模式獨特並且非常複雜,目前是唯一上市的大型資產管理公司,因此難以找到參照物,尤其是其不良資產處置,私募投資等業務透明性較差,造成對其未來業績的預測有較大的不確定性。但考慮到中國信達強大的股東背景,以及業務的壟斷性和市場的絕大需求,我們對中國信達未來業績抱有信心。估值上,我們主要參考當前在港上市的內地銀行及保險公司等金融機構的市淨率水準,我們認為其估值較為合理,上調其上市後12個月目標價至5.2港元,較最新收盤價高出約26%,相當於2015年市盈率10.6倍及市淨率1.5倍。維持“買入”評級。

獨特經營模式 行業壟斷優勢

中國信達是中國領先的金融資產管理公司,其成立的最初目的是為了清理中國大型金融機構,主要是中國國有銀行的不良資產,其成立的目的帶有濃厚的政府背景。

1997年亞洲金融危機爆發後,相當多的中國國有企業出現了大量的呆壞賬,中國銀行業的不良資產大幅上升。在此背景下,中國四大金融資產管理公司在1999年相繼成立,其中中國信達主要負責中國建設銀行及國家開發銀行的相關不良資產。

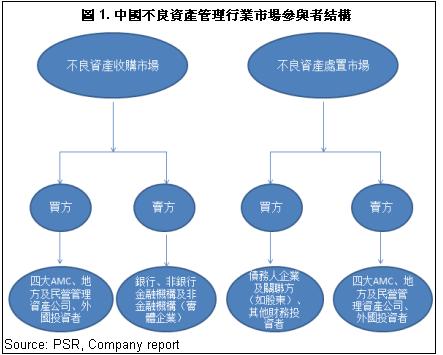

不良資產管理業務具有特殊性,根據不良資產的供求關係,目前中國的不良資產管理行業可分為不良資產收購市場和不良資產處置市場,而四大資產管理公司則在其中扮演不良資產收購市場的買方(買入不良資產),及不良資產處置市場的賣方(賣出不良資產)。

由於特殊的業務模式,不良資產管理行業的市場准入標準非常高,同時行業集中度也非常高,是典型的多頭壟斷格局。目前,由於在股東背景、行業經驗、專業人才、營業網路及資本實力上具有的明顯優勢,四大資產管理公司在中國不良資產管理行業中具有明顯的主導性,我們預計至少在未來十至十五年內,四大資產管理公司行業領先地位的格局不會有大的變化。

中國信達的主要股東是中國財政部,其次是中國社保基金。截止2014年6月末,上述兩者占中國信達的股份數量分別為67.84%及8.04%。

中國信達在行業中居於領先地位,是中國第一家由中國國務院批准設立的金融資產管理公司。在四大資產管理公司中,中國信達是:

1) 第一家經國務院批准完成股份制改造;

2) 第一家及目前唯一一家引入戰略投資者的金融資產管理公司;

3) 第一家及目前唯一一家經中國銀監會批准試點經營非金融類不良資產的金融資產管理公司;

4) 截止2014年6月末,按總收入及淨利潤計算,在四大資產管理公司中居首;

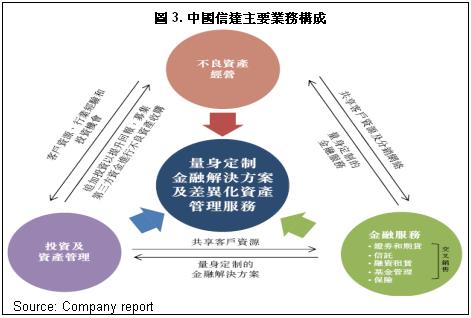

從業務構成看,中國信達的業務主要包括:不良資產經營、投資及資產管理以及金融服務,其中,不良資產經營是中國信達的主要業務以及收入來源,截止2014年6月末,上述3類業務收入占集團總收入的比值分別為55.4%、18.7%和28.1%,稅前利潤占集團稅前總利潤的比值分別是72.9%、21.7%及9.2%。

不良資產經營業務是中國信達的核心業務,近年來其收入占總收入比重持續上升,由2010年的40.4%上升至2014年6月末的55.4%。以該業務為基礎,中國信達的業務涵蓋了證券、期貨、信託、融資租賃、基金管理、保險、投資及地產等。

中國信達的業務組成非常多元化,並且結構複雜。由於不良資產經營業務是其主要業務構成部分,並且經營模式不同於銀行、保險等其他金融服務,因此我們仍然主要集中在中國信達的不良資產經營業務上。

中國信達的不良資產經營業務主要包括:

1) 通過收購或受託的方式對金融機構和非金融企業的不良債權資產進行管理和處置;

2) 管理和處置債轉股資產;

3) 對問題金融機構和非金融企業進行託管清算和重組等。

中國信達的不良債權資產中,絕大部分來自于非金融類不良資產,截止2014年6月末,金融類與非金融類不良資產的比重分別為39%及61%。其中,中國信達的金融類不良資產主要來自於銀行出售的不良貸款和其他不良債權資產,其中大型商業銀行的不良貸款比重最大,但比重由2010年的98.9%下降至2014年6月末的31.8%,而同期中小型股份制商業銀行的不良貸款比重則出現上升,由2013年6月末的16.2%上升值今年6月末的23.8%。

債轉股資產經營也是中國信達的主要業務之一,主要通過債轉股、以股抵債及其他不良資產經營相關的交易獲得大量債轉股資產,並通過相關交易獲得分紅收益、轉讓收益及重組收益等多種綜合收益。 中國信達的債轉股資產主要包括:

1) 在改制前收購的國有大中型企業的不良債權,按照國家指引所轉化成的股權;

2) 在後續收購的資產包中所包含的前述企業的股權;

3) 對前述企業的追加投資;

4) 不良債權資產經營的過程中獲得的抵債股權和債轉股資產;

5) 中國信達在1999年成立時的資本金中包含的少量股權。

按照性質分,中國信達的債轉股資產中大部分為未上市類資產,截止2014年6月末,該類債轉股資產共182戶,較2013年末下降了5戶,帳面價值總額約人民幣340.78億元,略微下降0.2%。而上市類債轉股資產則約人民幣76.74億元,共25戶。值得注意的是,期內公司債轉股資產處置收益倍數為2.6x,而未上市的債轉股資產的處置收益倍數為4.7倍,同比倍數分別上升了0.5及2.6,顯示其資產存在巨大的獲利空間。

鑒於目前中國金融機構和非金融機構的不良貸款數量在中國經濟結構轉型中出現持續增長的趨勢,我們相信未來各類不良資產管理、企業重組等業務需求仍將快速增長。

利潤穩定增長

總體看,由於市場供給充裕,中國信達的業績增長迅猛,利潤維持較快增長趨勢。除了主要的不良資產管理業務外,其他類型收入也維持較快增長。從投資及資產管理業務看,相關業務收入占集團總收入的比重為18.7%,同比上升了1個百分點,達人民幣48.24億元。其中,信達投資是主要的投資主體之一,截止2014年6月末,其總收入同比上升35.8%達人民幣33.15億元。按照投資類別劃分,中國信達的自有資金投資中,約52.8%為股權投資,另外25.7%為基金投資,房地產投資則占比8.8%;

另外,從金融服務業務看,租賃與證券及期貨業務仍然是利潤的主要來源。截止2014年6月末,信達租賃的總收入為12.53億元,錄得稅前利潤約3.57億元,同比大幅上升401.69%。證券及期貨業務則錄得總收入12.6億元,稅前利潤同比增長47.35%。

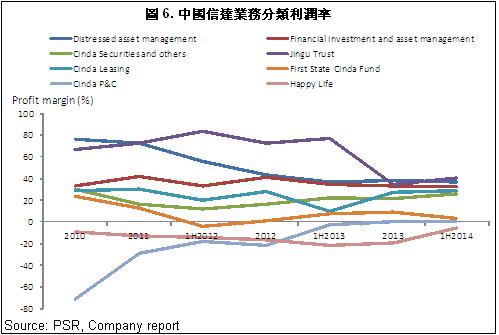

不過從利潤率看,信託及不良資產管理業務的利潤率仍然最高,截止2014年6月末,分別為40.7%以及37.1%,而保險業務的利潤率最低,期內幸福人壽的利潤率仍然為負,但虧損有所收窄。

我們預計中國信達的業績將維持穩定增長,預計2014年全年其淨利潤將同比增長23%左右至人民幣110.8億元。

風險

營業結構複雜,業績不確定性因素增加;

資本壓力增加;

股價受市場環境影響明顯下降。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。