華潤啤酒 (291.HK) - 喜力收購有望年內完成 加快中高端轉型

| 投資建議 | 中性 |

| 建議時股價 | $30.050 |

| 目標價 | $30.300 |

投資概要

2018年上半年該公司收入按年上升11.4%,主要受惠於部分產品進行加價,加上中高檔啤酒銷量增長,平均銷售價格按年增13%,而銷量受加價影響輕微,僅下跌1.5%。期內毛利率大幅提升2.5個百分點至36%。管理層表示,下半年以來整體業務表現包括銷量及毛利率均不及上半年,其將原因歸於宏觀經濟疲弱及公司沒有打價格戰。

2018全年銷量也較市場(2018年行業銷量下跌0.8%)為差,市佔率也較2017年的27%有所下跌,但仍處於龍頭地位。公司2019年銷量目標為與2018年持平,直接加價機會較少,但會繼續發展中高檔業務,未來3至5年受到ASP預計能每年有低單位數增長。

中國啤酒行業目前正向中高端轉型,中低端市場則在萎縮,故此我們認為,單憑市佔率難以評估個別公司向中高端轉型,以及產能優化的進展,而這個進展將有利於未來收入及利潤空間的擴張。據華潤啤酒管理層提供的信息,高端產品銷量去年下半年以來仍保持增長,旗下5元人民幣(下同)以上的中高檔產品佔比較2017年有所提升(5元以上2017年佔比39%,2018年升至43%)。

華潤啤酒已於去年宣布擬收購喜力中港業務,我們預計,隨著喜力中港業務的加入,有助進一步提升中高檔業務的佔比,2020至2021年有望提升至逾50%。與此同時,其也將有助華潤毛利率的提升,喜力全球業務毛利率高達40%,中國市場以高端產品為主,故毛利率高於該水平。

目前一線城市高端啤酒市場主要有外資品牌主導,包括百威及英博,而在次一級的城市則仍有許多發展空間。管理層擬透過喜力進一步開拓一二線市場,並擬於10元以上不同價格段,喜力將與雪花以雙品牌方式發展,由於彼此市場定位不同,故不會擔心造成直接競爭。

華潤啤酒對喜力的收購目前仍等待商務部審批,管理層期望能在2019年上半年獲批,下半年便能納入公司財報,估計2019年將為雙方的磨合期,預計情況能夠逐漸改善,對於2020年公司業務表現持樂觀態度。喜力2017年度錄得稅後淨虧損6680萬元人民幣,2016年則錄得稅後淨利潤5130萬元。

我們估計,財報合併後對於華潤啤酒財報影響屬輕微(相較2017潤啤錄得盈利11.75億元)。而2017年喜力中港業務錄得虧損主要由於在營銷費用的投入,產品缺乏渠道去消化,未能有效接觸到終端消費群,我們相信,被潤啤收購後在此方面的情況將會有所改善。

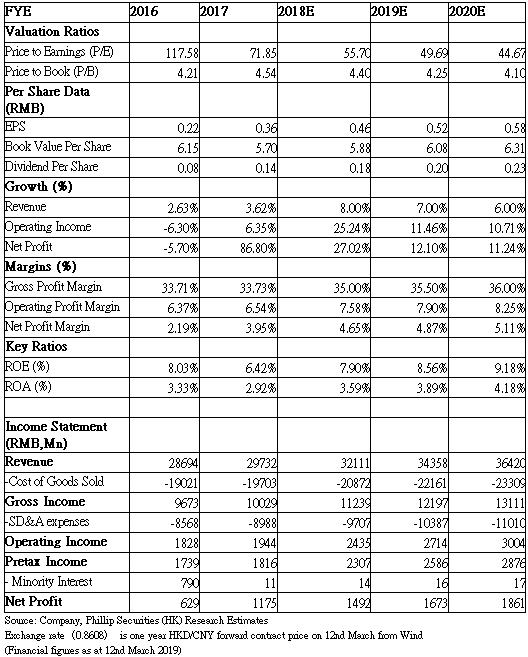

管理層並表示,未來會繼續留意合適的收購項目,目標傾向為具備品牌效應的外資品牌,另外就是非拉格啤酒的製造商,而拉格(低溫製造的啤酒)業務則會主要與喜力合作為主。與喜力的合作會主力在拉格啤酒方面,而非拉格啤酒業務則會傾向收購或者與第三方合作發展。我們預計2019財年每股盈利為0.52元人民幣,目標價30.3港元,對應市盈率50.2倍。(現價截至2019年3月12日)

公司概況

公司簡介

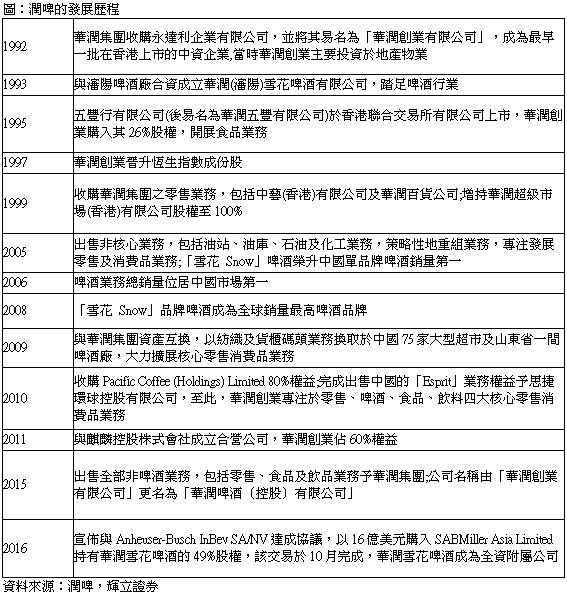

華潤啤酒於香港聯合交易所有限公司掛牌(股份代號︰00291),是華潤集團」屬下的啤酒上市公司,專營生產、銷售及分銷啤酒產品。

該公司於2015年成功進行業務重組,轉型成為專注發展啤酒業務的企業,公司名稱亦由華潤創業更改為華潤啤酒。2016年10月,該公司完成收購華潤雪花啤酒49%股權,後者成為其全資附屬公司。

華潤集團自1994年開始在中國發展啤酒業務,旗下啤酒的總銷量自2006年起連續多年位居中國市場第一。旗艦品牌「雪花 Snow」為全球銷量最高啤酒品牌。

2018財年上半年業績回顧 2019繼續推動產能優化

期內受惠於內地經濟發展及天氣情況,整體啤酒市場容量按年有所增長,消費升級仍持續,中高檔啤酒銷量佔比保持增長,令產品結構進一步提升。期內收入及股東應佔綜合溢利分別按年增長11.4%及28.9%,至人民幣175.65億元及15.08億元。

毛利率方面,管理層表示,下半年以至全年的毛利率低於上半年。目前原材料大麥價格在增加,而紙箱價格則在下跌,成本基本可控,2019年整體情況預計與2018類似。假設整體原材料成本持穩,而公司繼續向高端化業務發展,未來幾年毛利率有望能夠有所持續改善。

在費用率方面,其計劃繼續透過精準投放廣告及品牌推廣策略,來令費用率得到控制。以2018年上半年推出Super Ex為例,沒有在傳統渠道如央視投放大型廣告,而是針對產品客戶群即18至25歲的年輕人,在愛奇藝線上電視平台等新興渠道作互動活動,來進行推廣。

2018財年上半年並繼續推動優化產能佈局,提升產能利用率,包括停止營運1家啤酒廠運作。截至6月尾,該公司在內地25個省、市、區營運90家啤酒廠,年產能約22,500,000千升。管理層表示,2018全年將關閉廠房5至10家,2019年會再關閉5至10家,加上2016年的2家及2017年5家,至2020終極目標為共關閉20至30家廠房,未來不排除會繼續關閉更多廠房。

估值結論

我們預計2019財年每股盈利為0.52元人民幣,目標價30.3港元,對應市盈率50.2倍。需要留意的風險包括,收入增長或者渠道擴張不及預期,市場競爭惡化,原材料價格大幅波動。(現價截至2019年3月12日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。