三生製藥 (1530.HK) - 2016年業績符合預期

| 投資建議 | 買入 |

| 建議時股價 | $9.300 |

| 目標價 | $11.600 |

投資總結

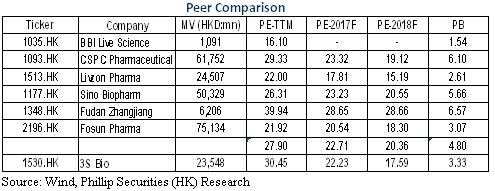

公司2016年業績符合預期。益賽普和特比澳納入全國醫保目錄,預計自四季度開始釋放快速增長潛力。外延收購產品拓展糖尿病領域,將打造新的成長動力,豐富的在研藥物亦將支撐中長期發展。作為國內為數不多的生物製藥領軍企業,我們預期公司將實現年化20%以上的成長。給予其對應2018年每股收益22倍估值,目標價為11.6港元,維持 “買入”評級。(現價截至3月27日)

2016年業績符合預期

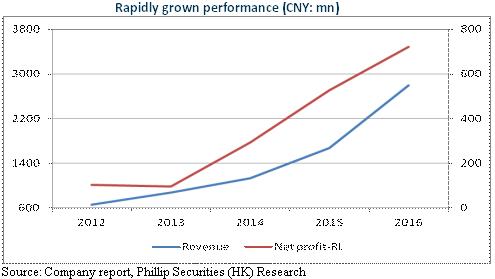

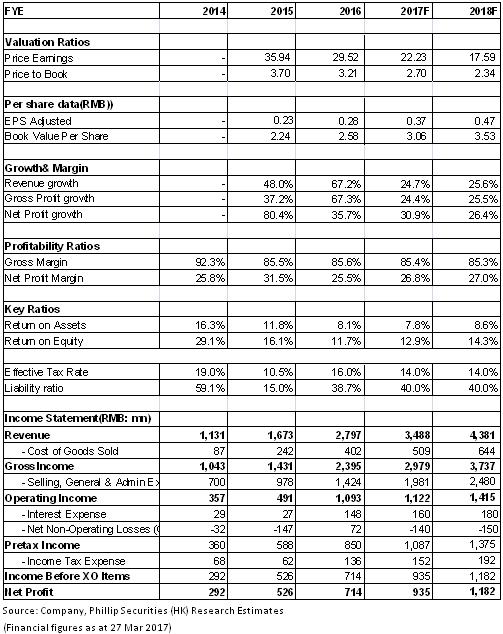

2016年,三生製藥實現營業收入28億元,同比增長67.2%,實現歸屬母公司淨利潤7.13億元,同比增長35.4%,實現基本每股收益為0.28元,總體符合市場預期。

特比澳是核心增長點之一,當年銷售額增長26.4%至7.65億元,占比總收入27%。此外,益賽普納入合併報表,增長營收7.86億元。毛利率則按年升0.1百分點至85.6%,經營利潤率由2015年的29.7%升至2016年的34.9%。不過,並購新增貸款令財務開支飆升,從上年的淨利息收入700萬人民幣增至淨利息開支的1.24億人民幣,核心淨利率按年下降2.4百分點至25.2%。

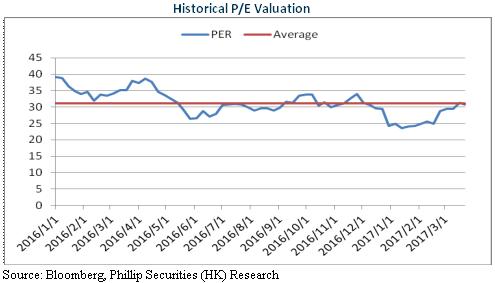

核心產品納入2017版醫保目錄將支撐成長

2016下半年,特比澳銷售增速從上半年的37.4%降至下半年的14.7%,益賽普增速亦由上半年的16.5%降至下半年的4.4%。不過,2017年國家醫保目錄納入了上述兩個產品,令其可拓展的市場比以前大十倍,這有望支撐公司快速成長。

相比于傳統藥物重組人白介素-11,特比澳用於治療化療所致的血小板減少症療效更佳並且副作用更少。但根據IMS資料,目前特比澳在化療所致血小板減少市場份額僅為11%。納入國家醫保以後,預期特比澳將加速替代傳統療法。同時,特比澳系獨家產品,價格降幅將有限,預計其銷售額將可維持25-30%的複合增長。

此外,目前中國單克隆抗體滲透率較全球低,益賽普是第一個上市的單抗產品,也是國內第一個被市場接受的國產依那西普的生物類似藥,已形成較為穩定的市場格局。納入國家醫保目錄後,由於可以報銷,預期益賽普用藥療程可能在目前3 個月的基礎上增加,進而推動銷量增加,而且,其相比於進口品種有價格優勢,我們相信銷量將持續雙位數增長。

產品儲備豐富

公司通過外延並購及自主研發拓展品種。公司已與阿斯利康達成協議購入Byetta、Bydureon single dose tray、Bydureon dual chamber pen及Bydureon auto-injector在中國商業化的獨家權利,藉此進入糖尿病領域,Byetta已列入9個省份的報銷名單,Bydureon則有望最早於2017年下半年貢獻收入,成為首個於中國上市的GLP緩釋製劑,預期將成為公司新的成長動力。類比國際市場,Bydureon有望成長為10億元的重磅品種。

此外,公司在研產品豐富,目前有24個在研品種,其中15個作為國家一類新藥正在研發。2016年,公司取得5項新藥臨床批件。2017年1月,公司委任朱禎平博士為藥物研發總裁兼首席科學官。朱博士在生物製藥領域,特別是治療性抗體領域具有豐富的研發經驗。預計公司將集中加快推進在研產品的臨床試驗,積極拓展產品佈局。

風險

產品降價超預期;

新藥研發風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。