新意網 (1686.HK) - 受惠數據流量激增,看好數據中心

| 投資建議 | 買入 |

| 建議時股價 | $4.780 |

| 目標價 | $5.970 |

投資概要

新意網是香港領先的電訊運營商中立數據中心營運商。新鴻基地產(16.HK)持有74.04%股權。我們相信全球IP流量和雲端服務激增將帶動數據中心需求不斷增長,加上集團的數據中心在質素和容量上都擁有競爭優勢。我們推算2018/19年的純利增長率(扣除公允值收益)為16.2%/7.9%,2019年目標市盈率36倍(平均預測市盈率加上一個標準偏),得出目標價5.97港元,給予“買入”評級,潛在升幅約24.9%。(現價截至6月19日)

公司背景

集團主要在香港提供數據中心服務。此外,還從事其衛星網絡,光纜,網絡和安全監控系統的安裝和維護,並為無線和寬帶網絡項目提供專業設計和建造諮詢服務。

業務概況

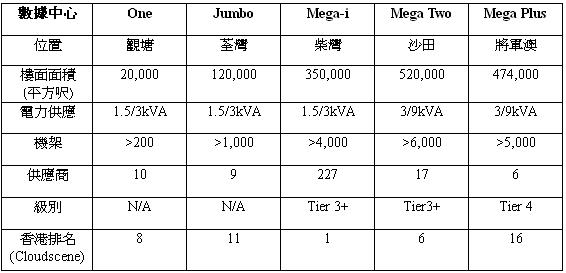

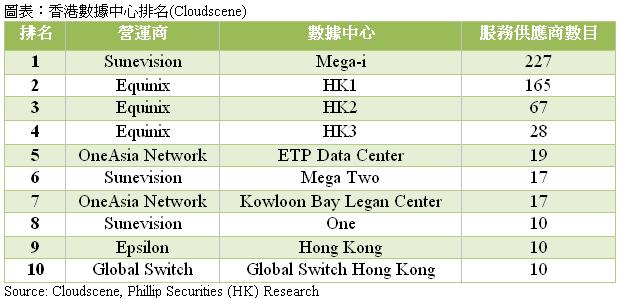

集團現在分別在觀塘、荃灣、柴灣、沙田及將軍澳五區營運數據中心,數據中心總樓面面積達到1,484,000平方呎,並提供16,200個機架,電力供應由1.5 kVA (標準區)到9 kVA (高電區)。Mega-i和Mega Two皆為達到Tier 3+標準的數據中心,Mega Plus更達至Tier 4。根據Cloudscene,Mega-i在全港101間數據中心中排名第一,排名是根據數據中心擁有的服務供應商數目來定。此外,集團其他數據中心排名亦在全港頭20%。

行業概況

客戶粘性高

客戶自身數據中心具有很高的粘性。客戶的轉移成本普遍十分高,因為他們害怕轉換數據中心其間可能造成營運中斷,所以他們更願意長期留在一個他們滿意的數據中心。數據中心營運商會在初期透過提供折扣來吸引客人,因此租金需要幾年時間來回復正常。

經常性收益

數據中心營運商實際上是一個房地產業主。透過出租地方和提供電力及維護給客戶伺服器,數據中心則從客戶收取租金。另外,租約多為一至五年,甚至更長,因此為營運商帶來穩定的經常性收入。基於它的盈利質量高,我們認為過往的盈利會是十分有參考性的。

資本密集型業務

數據中心是一個資本密集的業務,特別是在香港。數據中心的建造成本主要來自1) 土地及物業和2) 設備,例如機架或電子裝置。在香港,營運商的資本開支通常很高,因為土地及物業十分昂貴。但是,這同樣為他們製造了進入壁壘,新進入者需要大量初期投資。

新頂級數據中心短期供應有限,但在中期有所緩解

在香港,購買合適的土地和物業來建設頂級數據中心並非易事,但政府一直在土地供應方面展示支持,並將在中期體現。頂級數據中心的土地和物業主要來源為1) 香港科技園公司旗下的工業邨、2) 活化工廈及3) 公開市場的拍賣工地。

工業邨而言,在2016年,香港科技園公司聲稱將不會再租出土地給單一租戶去興建他們自己的廠房,因為租戶普遍缺乏誘因盡用地積比率,令土地使用率下降。香港科技園公司現計劃自己興建廠房,再把它租出。這決定給數據中心行業蒙上了一層陰影。由於很多公司都正在將軍澳工業區(香港現時的數據中心樞紐)尋求下一個數據中心的用地,這決定將摧毀數據中心的其中一個土地來源。

活化工廈而言,它們不是所有都適合轉換成頂級數據中心,因為電力供應及建築結構可能會成為興建頂級數據中心的障礙之一。在二零一五/一六年度,有十四宗申請使用工業大廈或工業大廈進行資料中心發展,但在二零一六/一七年度下跌至一宗,而截止二零一七年十一月只得兩宗。

有鑑於此,我們預期預級數據中心的土地來源將會主要來自公自開市場的拍賣工地。政府將會在2018下半年拍賣兩塊在將軍澳的土地,專門用來興建數據中心,總樓面面積合共約1,000,000平方呎。我們預計該土地將需要至少四年來建成兩座頂級數據中心,因此新頂級數據中心短期供應有限,但在中期將有所緩解。

行業動態

根據弗若斯特沙利文,由於來自中國,印度和印尼等新興經濟體的爆炸性數據需求,預計亞太地區市場的數據中心收入將從2015-2022年以14.7%的復合增長率上升。另外,相比起主機代管(單純空間租賃,如空間,網箱或機架),愈來愈多客戶更願意選擇主機租賃(租借伺服器主機及其他指定設備), 因為這樣能夠節省IT基礎設施成本。因此,預計主機租賃服務增長率將高於主機代管服務,使未來幾年主機租賃服務佔比上升,但主機代管服務將仍然在未來幾年內佔有主導地位。

長期增長因素

數據中心需求保持強勁

1. 全球IP流量激增

隨著世界進入數碼化時代,加上電子裝置的盛行,全球IP流量激增。根據Cisco的預測,2016-2021年全球IP流量的複合增長率將達到24%。亞太地區的增快相信會是所有地區中第二快,2016-2021年的複合增長率達至26%,僅次於中東及非洲地區。

以消費者IP流量來說,在2017年的主要需求來自網絡影片,佔75%。同時,Cisco估計2016-2021年增長最快的類別會是網絡遊戲,複合增長率達到62%。

由於我們相信未來對互聯網的依賴將會愈來愈高,所以IP流量會保持強勁,從而帶動數據中心需求。

2. 雲端服務越來越受歡迎

有別於選用主機代管或主機租賃的服務,現在有許多雲端服務商都會提供虛擬化計算資源服務,例如伺服器、儲存或運算。相比起親自管理自己的伺服器,透過選用它們的雲端服務,公司更能節省成本,因此雲端服務越來越受歡迎,尤其是中小企業。雖則雲端服務的盛行會對傳統主機代管業務帶來打擊,但亦會為數據中心帶來新的需求。由於香港地價高昂,我們相信雲端服務供應商傾向跟本地營運商租用設施,而非興建自己的數據中心。

充足的容量以應付未來需求

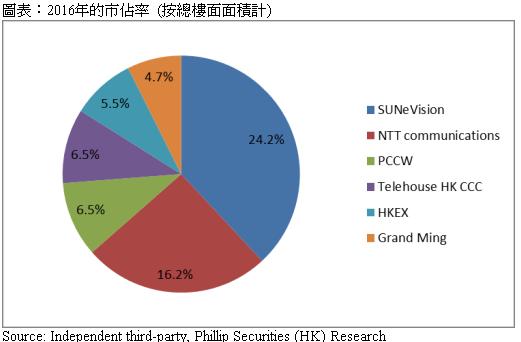

當建成Mega Plus及完成Mega Two的擴建後,集團的總樓面面積將由750,000翻倍至1,484,000平方呎。此外集團更在2018年1月成功以7.25億港元在荃灣購下一塊土地,相信能提供至少201,700平方尺。根據一份來自獨立第三方在2016年的報告,按總樓面面積來算,在擴建前集團市佔率排名第二,約13.9%,緊隨NTT communications。但擴建後,集團市佔率上升至24.2%,成為行業第一。我們相信充足的容量能使集團受惠於未來需求。

與同業相比的競爭優勢

1. 擁有眾多服務供應商的電訊運營商中立數據中心

集團是香港眾多電訊運營商中立的數據中心營運商之一。運營商中立的優勢是數據中心不會被單一服務供應商(電信,ISP或其他)所限制,因此能夠提供更多元化及靈活的服務給客戶。客戶不僅可以通過中心內供應商的競爭獲得吸引的報價,而且他們在選擇服務供應商時也享有更好的靈活性,因為他們不需要將他們的設備移動到新的數據中心。

根據Cloudscene,Mega-i擁有227間服務供應商,全港最多;第二位則是Equinix的HK1,擁有165服務供應商。我們相信客戶會基於上述的因素來選擇數據中心,所以充足的服務供應商能為Mega-i帶來明顯的競爭優勢,令其有別於其他數據中心。

2. 可持續的競爭優勢

我們認為集團的競爭優勢是可持續的,因為進駐一個數據中心對服務供應商來說非常昂貴(他們需要安裝光纖,將其基礎設施連接到他們希望進入的數據中心)。由於擔心生意未能彌補建築成本,服務供應商會慎重考慮進駐哪些數據中心。在這個情況下,由於大型數據中心能夠確保進駐服務供應商能有足夠生意,它們更容易說服服務供應商進駐,進以吸引更多客戶及服務供應商,最終形式一個良性循環來保持其領先地位。

為了善用Mega-i的網絡連接能力,集團利用高效能光纖把Mega Two和Mega Plus跟Mega-i連接。與Mega-i連接後,許多主要國際和本地電訊運營商將可供Mega Two和Mega Plus選擇。三個MEGA設施的戰略位置可以滿足不同商業要求。我們相信Mega Campus可以將競爭優勢擴展到集團其他數據中心,從而在業內成為領先者。

來自母公司的支持

現時,位於新鴻基物流中心的Mega Two是向母公司新鴻基地產(16.HK)租借的。憑藉母公司(香港房地產市場的巨頭),集團能夠接觸很多高質素的物業,亦更大機會在未來續約。因此,我們預期將會有更多數據中心物業是從母公司租來,正如Mega Two一樣。

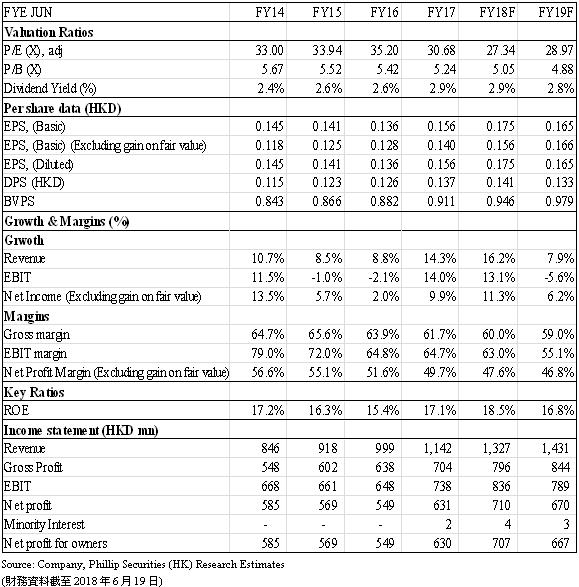

盈利預測

收入

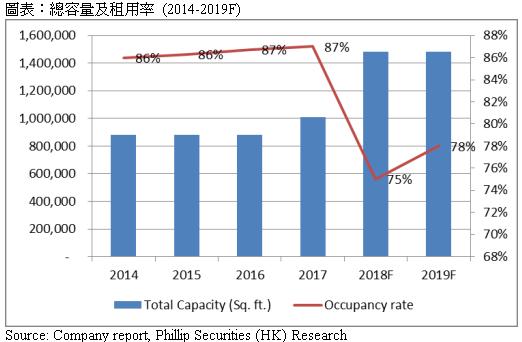

我們推算2018年的預測租用率將下跌至75%,之後回升至78%,以反映Mega Plus所帶來的新增容量。由於估計Mega Plus會推出折扣吸引新客戶,我們預計每平方呎平均租金在2018年下降5%,並在2019年逐步回復正常,錄得2%上升。此外2018/19年的收入增長預期分別為16.2%/7.9%。

毛利率

由於新數據中心的額外租金支出,毛利率自2015年起開始惡化,我們預計情況將會繼續,推算2018/19年的預測毛利率為60%/59%。

純利率

基於毛利率下跌,我們推斷2018/19年的預測純利率(扣除公允值收益)約47.6%/46.8%。

估值

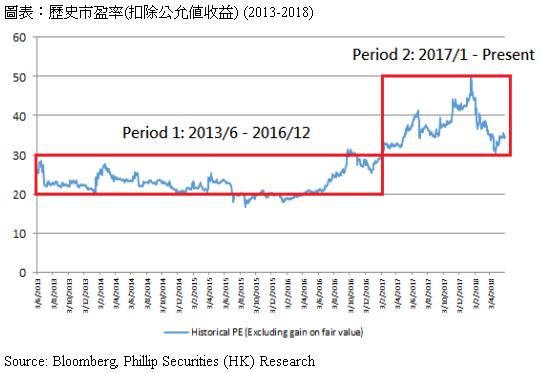

在2017年頭出現範式轉移?

2017年之前(Period 1),歷史市盈率(扣除公允值收益)約20-30倍;但期後(Period 2)上升至30-50倍。到底是甚麼因素令歷史市盈率區間上升?這會不會只是2017年市場氣氛所造成的短期現象呢?基於兩個因素,1) 在2016年中開始債務導向的發展模式及2) 由創業板轉至主板上市,我們傾向相信這並非是一個短期現象,而是出現範式轉移。

1. 在2016年中開始債務導向的發展模式

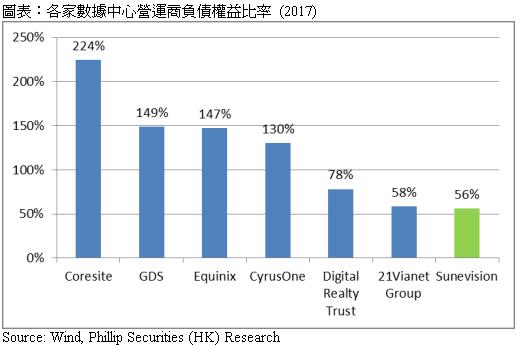

在2016年之前,集團主要利用保留盈餘發展項目。但在2016年中,集團開始透過借貸來發展項目。截止2017年底,集團的負債權益比率達到56%。事實上,很多在美國及中國的數據中心營運商都會利用債務來發展項目,因為數據中心的現金流十分穩定,使負債對財務狀況影響有限。我們相信適量的槓桿能夠透過增加股東回報率及製造稅盾為集團帶來價值,並支持新的估值區間。

2. 由創業板轉至主板上市

由創業板轉至主板上市能夠帶來新的機構投資者,因為他們普通都不容許投資創業板的股票。除了新投資者外,更多機構分析師能夠跟踪集團,因此通常他們都不願意跟踪創業板上的股票。隨著愈來愈多分析師跟踪,相信有助市場了解集團的投資價值,使其保持在新的估值區間。

全球IP流量和雲端服務激增帶動數據中心需求不斷增長,加上與同業相比的競爭優勢,假設2019年目標市盈率36倍(平均預測市盈率加上一個標準偏),得出目標價5.97港元,給予“買入”評級,潛在升幅約24.9%。

風險提示

對數據中心的需求低於預期

數據中心在短時間內土地供應量大幅增加

雲端服務巨頭進入香港數據中心行業

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。