嘉華國際 (0173.HK) - 內地項目銷售進度理想,但樓市調控政策將減慢進度

| 投資建議 | 買入 |

| 建議時股價 | $3.900 |

| 目標價 | $4.400 |

公司簡介

嘉華國際為本地綜合房地產發展商及投資者,物業分怖於香港﹑上海﹑廣州及東南亞,涵蓋住宅﹑甲級寫字樓﹑酒店﹑服務式公寓及商鋪。集團在香港合資發展的項目包括深灣9號﹑天賦海灣﹑御金國峯等。集團的主要業務設於中國內地的珠江三角洲及長江三角洲。物業發展項目主要位於上海及廣州等一線城市之黃金地段。在中國,將推售的重點項目包括上海嘉御庭﹑嘉怡水岸及嘉天匯。

投資概要

集團2012年錄得強勁增長,基本核心盈利同比上升2.4倍達41.27億港元,每股派息15港仙,同比上升50%。主要受惠多項香港豪宅銷售入賬如大埔天賦海灣﹑溋玥天賦海灣及深灣九號等。我們預期集團2013年焦點將轉移至上海及廣州的多個項目,如上海嘉御庭﹑嘉怡水岸及廣州嘉爵園及嘉匯城等。

中國政府致力打擊投機需求,於今年推出多項樓市調控細則,如上海嚴格執行個人轉讓住房所得20%徵稅及第二套房借款人資格審查﹑禁放第三套或以上購房貸款等。嘉華國際今年有多個項目在上海及廣州推售,預期這些政策將對內地高端物業需求打擊較大,幸而集團在上海傳統豪宅區徐匯區的項目嘉御庭第一期項目早已售出愈60%單位,並將於今年上半年入賬。而集團於廣州的項目則屬較低端,以剛性需求為目標,我們預期受政策影響會較輕微。

集團去年積極投地,分別以51.62億港元(包括合資項目)在港購入香港3幅地皮,以6.71億人民幣在上海浦東區購入一幅地皮及以6.57億人民幣在東莞西湖區購入另一幅地皮。集團於2012年負債比率為21%健康水平,比2011年的29%下降8%,預期集團將會繼續物色機會增加土地儲備。

內地物業銷售進度理想,但受內地政策影響將有所減慢

廣州方面,集團正在花都區推售嘉爵園及嘉匯城,兩個項目平均銷售價分別約每平方米9,500及8,200人民幣。嘉爵園一共303個單位,至今已累售超過一半。嘉匯城於今年初開始推出,一共564個單位,至今只賣出約20-30%單位,進度比我們預期為慢。

上海方面,上海傳統豪宅區徐匯區的項目嘉御庭第一期項目早已售出愈60%單位,平均銷售價約每平方米100,000人民幣,並將於今年上半年入賬。於閔行區的嘉怡水岸可銷售單位為1,424個,已售出愈70%單位,平均銷售價約每平方米17,000人民幣,另外,集團表示將視乎情況於今年年底或明年初推出嘉天匯。

集團在內地的銷售進度尚算合理水平,但預期內地政府的樓市調控政策或會令集團的銷售步伐減慢。我們對集團內地業務的前景仍感樂觀,預期市場消化有關政策後,嘉華國際憑其知名品牌,在內地物業銷售仍有一定優勢。

估值

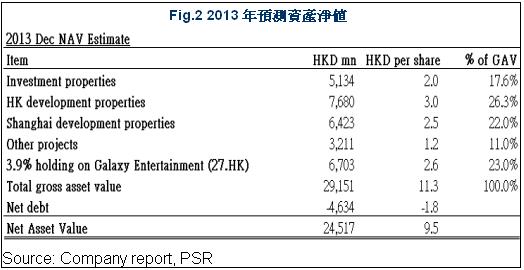

我們上調了2013年預測每股資產淨值至HK$9.5以反映集團持有3.9%銀河娛樂(27.HK)較高的估值。預期內地政策將減慢集團物業銷售進度下,我們給予較高的每股資產淨值折讓,以長期歷史平均的53.6%折讓計,我們給予"增持"評級,目標價為HK$4.40,比之前目標價輕微下調3.5%。

主要風險

內地推出房屋政策,打壓樓市

中國經濟轉差,影響購房需求

樓價大幅下跌

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。