保利置業 (119.HK) - 保持競爭力

| 投資建議 | 增持 |

| 建議時股價 | $3.810 |

| 目標價 | $4.500 |

投資概述

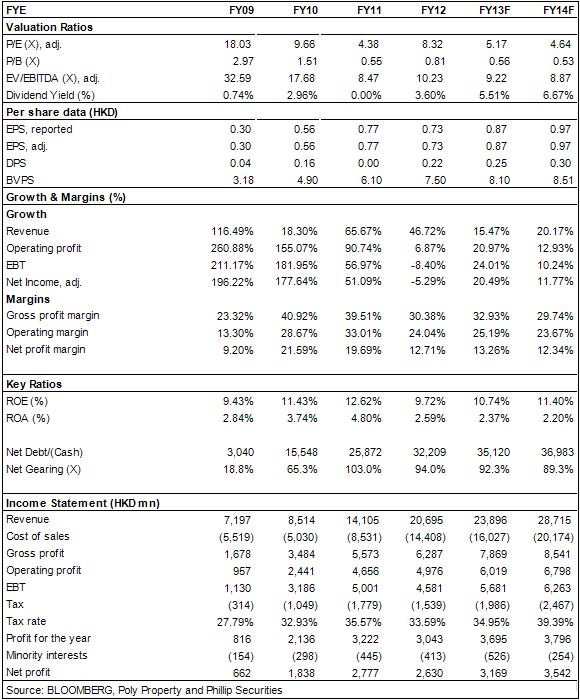

2013年保利置業完成合約銷售額人民幣267億,同比增長14%,略微超過全年260億的銷售目標。銷售額的增長主要由於銷售均價的提升,其銷售面積為250萬平方米,與2012年基本持平。

縱觀全年的銷售,保利置業的銷售表現出如下特徵:首先,月度銷售額非常平穩,多數月份銷售額在22億—25億間波動,反映了公司制定了嚴密的銷售計畫,且銷售完成情況良好,銷售掌控力強;其次,銷售額增速和銷售面積增速的回落頗為明顯,這主要源於2012年銷售額前低後高的銷售狀態造成的基數不均衡所致;最後是,公司在近年新進入的城市的銷售表現持續良好,已成為公司穩定的銷售額來源。

此外,隨著銷售數據更新,新開工數據也反映了一些新情況。2013年上半年,保利置業的新開工面積為123萬平方米,符合年初的計畫。但三、四季度,新開工面積顯著下滑,僅僅增加58萬平方米,9月份僅有4萬平方米的新開工面積。可見,公司在銷售達標無憂的情況下,減緩了新開工步伐。我們預期,2014年保利置業的合約銷售增速約為15%,因此判斷公司的2014年的銷售目標預期為人民幣300億。銷售增幅將與行業增幅接近。2014年保利置業的可售資源預期為500億,60%的銷售去化率將是公司銷售達標的重要保證。

從銷售資源的區域佈局來看,廣東、廣西、上海和山東將是重要的增量來源,但貴州專案的可售量少於預期。老專案的存量將在2014年的可售資源的比重達15%,這部分專案的去化率將較低,預期公司將採取較為靈活的行銷策略來完成去存貨的工作。2013年保利置業共購買12塊土地,總面積達500萬平方米,其中48%的面積位於廣東省。公司管理層表示,未來一段時間母公司尚無資產注入的計畫,內生性的增長將是保利置業的重要方向。儘管保利置業將能夠從保利集團大規模投資廣西的戰略中受益,但短期尚難以見效。

通過土地資訊,我們發現保利置業的專案拓展方向是以中南地區、華南地區和西南地區的二線核心城市為主,並適度增加一線城市的專案儲備。選擇專案方面,保利置業有幾個標準:一是區位的標準,希望是在城市核心區,比較好的位置上;第二,專案毛利率要在30%以上;第三,專案是否符合區域的階段性需求。我們認為,保利置業在專案的儲備策略上具有針對性,增強了專案的競爭力,我們看好這一策略對其業務的實質影響。2013年6月末,保利置業的帳面現金達247億港元,叫去年末的153億顯著增加。此外,公司的總債務水準較去年末增加68億至474億,其中尤以短期借款的增加更為顯著。期內,保利置業的淨債務規模達227億,較去年末有所減少,淨債務權益比率則達70.7%,較2012年末的水準有明顯下降。但預期2013年末公司的淨債務比率約為80%左右,處於較高水準,去杠杆將是保利置業的財務管理的重要方向。

提高去化率和周轉水準是保利置業進行負債率管理的主要手段。2012年至今,保利置業始終通過提高去化率,加快周轉以降低庫存和減少房源沈澱,此外優化產品結構也是重要方向。我們看好保利置業這種以高周轉和低庫存為目標的房地產發展模式,不盲目追求速度,而更注重公司的可持續性發展。

得益於高周轉和低庫存的發展策略,保利置業的銷售穩定性較強,去化率水準優於競爭對手。此外,專案區域佈局合理,二線新進入城市的表現優於預期。2014年仍將是保利置業的業務調整年,結構重組、去杠杆和去存貨將是重要經營內容,以保持公司的未來競爭力。我們維持保利置業“增持”評級,12個月目標價下調為4.5港元,相當於4.6倍的2014年預期市盈率。

2013年銷售額目標如期達成

2013年保利置業完成合約銷售額人民幣267億,同比增長14%,略微超過全年260億的銷售目標。銷售額的增長主要由於銷售均價的提升,其銷售面積為250萬平方米,與2012年基本持平。

縱觀全年的銷售,保利置業的銷售表現出如下特徵:首先,月度銷售額非常平穩,多數月份銷售額在22億—25億間波動,反映了公司制定了嚴密的銷售計畫,且銷售完成情況良好,銷售掌控力強;其次,銷售額增速和銷售面積增速的回落頗為明顯,這主要源於2012年銷售額前低後高的銷售狀態造成的基數不均衡所致;最後是,公司在近年新進入的城市的銷售表現持續良好,已成為公司穩定的銷售額來源。

此外,隨著銷售數據更新,新開工數據也反映了一些新情況。2013年上半年,保利置業的新開工面積為123萬平方米,符合年初的計畫。但三、四季度,新開工面積顯著下滑,僅僅增加58萬平方米,9月份僅有4萬平方米的新開工面積。可見,公司在銷售達標無憂的情況下,減緩了新開工步伐。

2014年的銷售額目標預期為300億

我們預期,2014年保利置業的合約銷售增速約為15%,因此判斷公司的2014年的銷售目標預期為人民幣300億。銷售增幅將與行業增幅接近。2014年保利置業的可售資源預期為500億,60%的銷售去化率將是公司銷售達標的重要保證。

從銷售資源的區域佈局來看,廣東、廣西、上海和山東將是重要的增量來源,但貴州專案的可售量少於預期。老專案的存量將在2014年的可售資源的比重達15%,這部分專案的去化率將較低,預期公司將採取較為靈活的行銷策略來完成去存貨的工作。

針對性的土地儲備策略

2013年保利置業共購買12塊土地,總面積達500萬平方米,其中48%的面積位於廣東省。公司管理層表示,未來一段時間母公司尚無資產注入的計畫,內生性的增長將是保利置業的重要方向。儘管保利置業將能夠從保利集團大規模投資廣西的戰略中受益,但短期尚難以見效。

通過土地資訊,我們發現保利置業的專案拓展方向是以中南地區、華南地區和西南地區的二線核心城市為主,並適度增加一線城市的專案儲備。選擇專案方面,保利置業有幾個標準:一是區位的標準,希望是在城市核心區,比較好的位置上;第二,專案毛利率要在30%以上;第三,專案是否符合區域的階段性需求。我們認為,保利置業在專案的儲備策略上具有針對性,增強了專案的競爭力,我們看好這一策略對其業務的實質影響。

優化財務狀況

2013年6月末,保利置業的帳面現金達247億港元,叫去年末的153億顯著增加。此外,公司的總債務水準較去年末增加68億至474億,其中尤以短期借款的增加更為顯著。期內,保利置業的淨債務規模達227億,較去年末有所減少,淨債務權益比率則達70.7%,較2012年末的水準有明顯下降。但預期2013年末公司的淨債務比率約為80%左右,處於較高水準,去杠杆將是保利置業的財務管理的重要方向。

提高去化率和周轉水準是保利置業進行負債率管理的主要手段。2012年至今,保利置業始終通過提高去化率,加快周轉以降低庫存和減少房源沈澱,此外優化產品結構也是重要方向。我們看好保利置業這種以高周轉和低庫存為目標的房地產發展模式,不盲目追求速度,而更注重公司的可持續性發展。

風險

政策風險;

銷售去化率下滑,銷售放緩;

資本開支超出預期。

估值

得益於高周轉和低庫存的發展策略,保利置業的銷售穩定性較強,去化率水準優於競爭對手。此外,專案區域佈局合理,二線新進入城市的表現優於預期。2014年仍將是保利置業的業務調整年,結構重組、去杠杆和去存貨將是重要經營內容,以保持公司的未來競爭力。我們維持保利置業“增持”評級,12個月目標價下調為4.5港元,相當於4.6倍的2014年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。