比亞迪電子(285.HK) - 金屬外殼應用或成主流趨勢

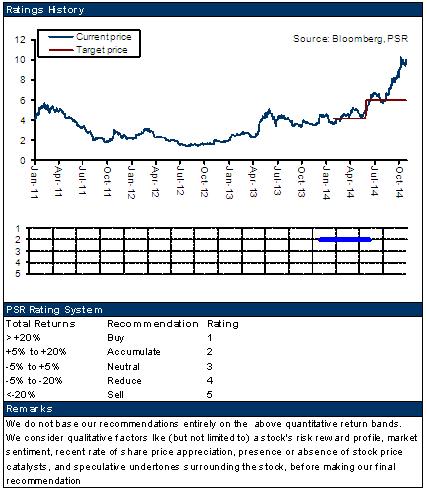

| 投資建議 | 買入 |

| 建議時股價 | $8.840 |

| 目標價 | $10.780 |

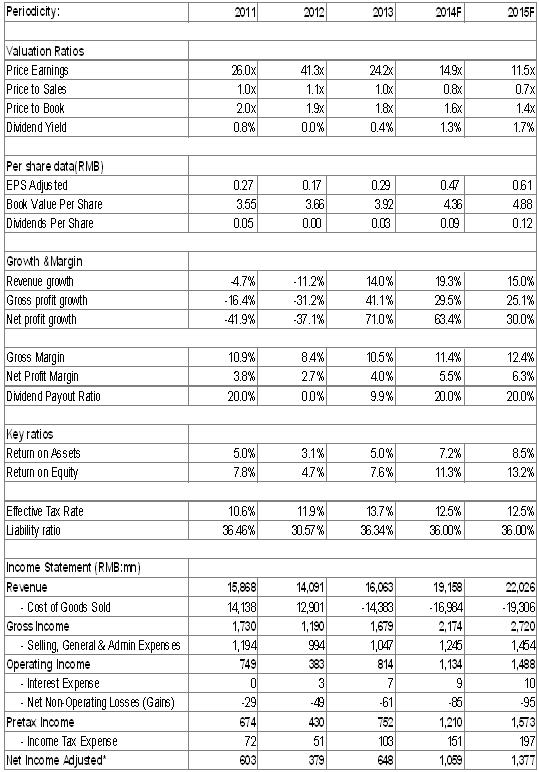

-比亞迪電子三季度業績表現不及預期。公司系A股上市公司比亞迪旗下少有的未實現完全控股的子公司,持股僅約65.76%,公司的業績表現亦與母公司少數股東損益高度相關。據此類推,公司三季度淨利潤或僅約8000-10000萬元,僅為上半年約15%的水準。我們以為,業績頹勢或受制於3G手機去庫存及三星貢獻有限有關。

-13年金屬外殼手機滲透率已達15%。而根據數碼相機、平板、超極本等對金屬部件的應用趨勢,我們相信金屬外殼手機也將成為主流。作為智能機份額最大的三星,10月底發佈了兩款中端智慧手機Galaxy A5以及Galaxy A3,亦是三星首款全金屬機身產品。基於金屬外殼的更廣泛應用,我們預期其滲透率將提升至三成。

-大部分臺灣廠商CNC產能主要仍將滿足蘋果的新增需求,剩餘非蘋果系卻要由比亞迪電子等廠商來滿足,預計14年公司CNC數量將由13年的4000台增至5000台,將僅次於臺灣的可成、鴻准及凱勝。公司有望成為三星等非蘋果系應用金屬外殼的主要受惠者。同時,公司盈利能力亦將提升。

投資建議

公司三季度業績表現不及預期,但考慮最大手機廠商三星越來越廣泛地採用金屬外殼,再加上此前蘋果的標杆效應,預計其將成為主流趨勢,公司預計將成為主要受惠者。即使市場擔心智慧手機天花板效應,但未來可穿戴設備對於金屬外殼應用也將提供足夠擴張的藍海。

估值方面,上市以來公司市盈率平均為10.8倍。考慮公司系金屬外殼應用的主要受惠方,我們給予其對應15年每股收益14倍市盈率的估值水準,目標價可達10.78港元,為“買入”評級。

三季度業績或不及預期

比亞迪電子在經歷2011-2012年的連續萎縮後,後期主要客戶及時進行戰略轉型,公司亦成功取得知名智慧手機製造商的訂單,進而扭轉了此前的衰退趨勢,13年及14年中期業績均實現大幅增長,增幅分別高達71%及86%。

不過,我們預期三季度業績表現不及預期。公司系A股上市公司比亞迪旗下少有的未實現完全控股的子公司,持股僅約65.76%,公司的業績表現亦與母公司少數股東損益高度相關。據此類推,公司三季度淨利潤或僅約8000-10000萬元,僅為上半年約15%的水準。我們以為,業績疲軟或受制於3G手機去庫存及三星貢獻有限有關。

金屬外殼應用或成主流趨勢

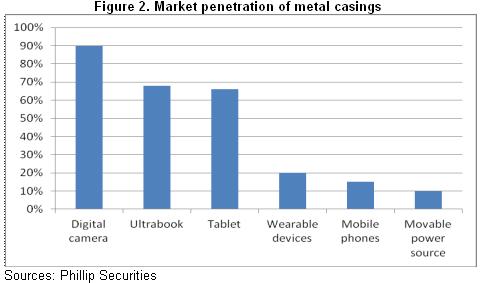

金屬手機外殼是公司近年來成長的主要動力,市場份額預計會不斷擴大。此前蘋果作為領軍企業,首度使用金屬部件,此後包括HTC、諾基亞、華為、小米等手機廠商亦逐步採用,13年金屬外殼手機滲透率已達15%。而根據數碼相機、平板、超極本等對金屬部件的應用趨勢,我們相信金屬外殼手機也將成為主流。

作為智慧機份額最大的三星,此前金屬部件卻使用不多。但是,自8-9月以來,公司系列新產品已開始採用金屬部件,譬如三星Galaxy Alpha及Galaxy Note 4開始採用金屬邊框設計。10月底,公司又發佈了兩款中端智慧手機Galaxy A5以及Galaxy A3,它們亦是三星首款全金屬機身產品,據預計15年推出的Galaxy S6亦會採用金屬外殼。基於金屬外殼的更廣泛應用,我們預期其滲透率將提升至三成。

比亞迪電子將成為主要受惠者

2013年,公司成功研發出塑膠與金屬混融技術(PMH),實現了金屬與塑膠的納米級結合,在提升外觀和質感的同時,大幅改善了傳統金屬部件的信號接收水準,獲得了客戶的認可,並相繼贏得國內外多個智慧手機廠商的高端旗艦機型訂單。

就產能來看,目前市場上大部分CNC機床都是做手機外殼,產品供不應求。13年CNC機床數量約4.82萬台,14年亦僅增長約9%至5.26萬台。具體而言,大部分臺灣廠商CNC產能主要仍將滿足蘋果的新增需求,剩餘非蘋果系卻要由比亞迪電子等廠商來滿足,預計14年公司CNC數量將由13年的4000台增至5000台,將僅次於臺灣的可成、鴻准及凱勝。而據瞭解,鎧勝尚未能就合作與三星達成共識,而可成將於2015年與蘋果合作。因此,比亞迪電子有望成為三星等非蘋果系應用金屬外殼的主要受惠者。

值得一提的是,金屬外殼單價多數在100元以上,明顯高於幾十元的塑膠外殼。同時,金屬外殼20%的毛利率亦明顯高於塑膠外殼的約10%水準,亦將繼續提升公司的整體盈利水準。

催化劑

獲取領導品牌訂單;

金屬外殼普及超預期。

風險

金屬外殼市場競爭劇烈。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。