作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

英恒科技 (1760.HK) - 國內汽車電子解決方案提供商,順應汽車新四化快速成長

| 投資建議 | 增持 |

| 建議時股價 | $3.500 |

| 目標價 | $4.150 |

投資概要

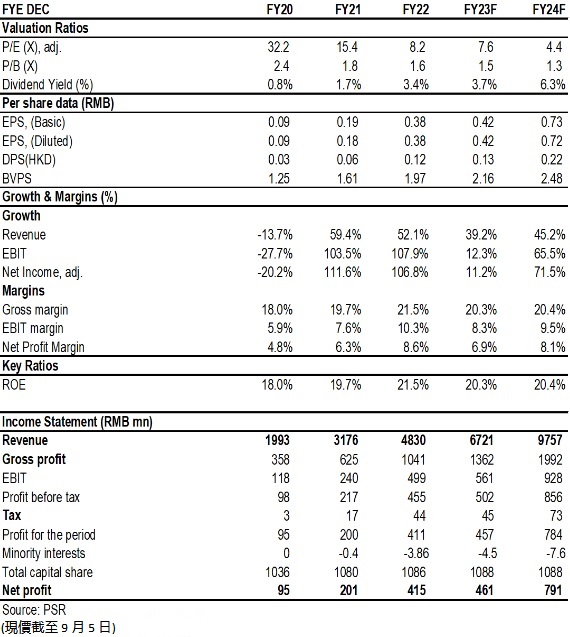

英恒科技是中國一家快速發展的汽車電子解決方案提供商,業務涉及新能源汽車、車身控制、安全及動力傳動系統,以及智駕網聯和雲服務器系統的解決方案,技術水平及市場地位在國內供應商中具備一定優勢。受益於國內整體新能源車市場的迅速增長,公司2022年總收入同比大幅上升52%,至48億元(人民幣,下同),淨利潤同比大幅增長105%至4.1億元,淨利率由2021年的6.3%提升至8.5%。未來受益於新能源業務和智駕網聯業務加速放量,預計未來2年內,公司的業績將繼續保持高速增長。

公司簡介:

英恒科技是中國一家快速發展的汽車電子解決方案提供商,主營業務涉及新能源汽車、車身控制、安全及動力傳動系統的關鍵汽車電子部件。公司成立於2001年,2018年於港交所IPO上市,2021年完成增發。基於對市場前景的把握,公司策略性地跟隨汽車行業趨勢建立解決方案組合,2009年起,公司業務重心從汽車電子傳統應用領域(車身控制、安全及動力傳動)擴展至新能源汽車相關業務,2015年又進軍智能汽車等新興應用領域。

業務模式:

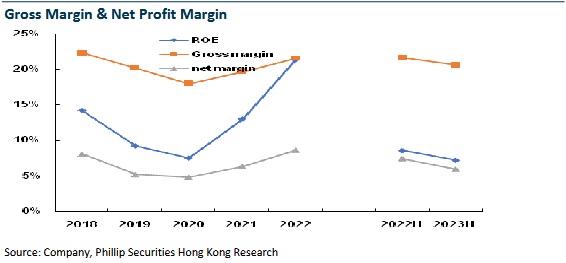

公司運用自身工程研發實力,外購先進半導體器件,加上自己的軟件或算法,向客戶提供解決方案,產品包括電池管理系統(BMS)、整車控制器(VCU)、電機控制器(MCU),以及自動駕駛域控制器、智駕網關、激光雷達、高精度傳感器模組等。定價上,公司統一採用成本加成定價方法,能夠將原材料價格波動有效轉嫁於客戶,因此能將毛利率穩定於超過20%的水平(除了20/21年受疫情原因影響錄得略低於20%的水平)。

在汽車電子軟件領域具競爭力:

英恒科技早在 2005 年就與英飛淩建立了戰略合作夥伴關係,通過深度綁定英飛淩,與英飛淩建立了互惠互利的合作關係:英恒科技是英飛淩大中華區汽車板塊最大的分銷商,英飛淩是英恒科技的最大供應商,向其採購額占公司總採購額比重 80%以上。2020 年,英恒科技與地平線首次達成了戰略合作,2021年起兩者合作推出了車規級 AI 芯片征程 5,並完成兩款基於征程 5的解決方案。

由於行業技術快速迭代的特徵,公司始終堅持通過研發投入構築技術護城河,形成快速迭代能力。公司佈局大量技術研發人員和軟件工程師,截止2022年底,研發人員數目增加31%至916人,占員工總數的67%,研發開支按年提高61%,占總收入比重提高0.4個百分點至6.9%;專利及軟件版權數量也是連續增長,截止2022年底,共擁有235項專利及187項軟件版權,分別較上一年增加64及45項。

技術及客戶不斷突破,銷售規模快速增長:

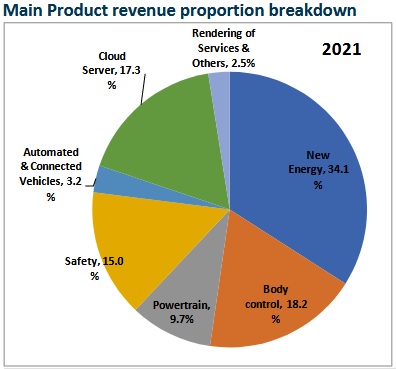

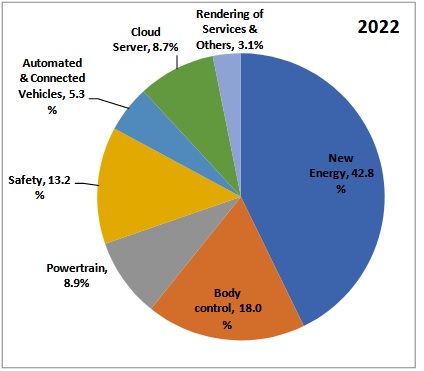

得益於中國汽車行業的整體增長,監管要求日趨嚴格(例如汽車安全功能的強制安裝規定),以及消費者對汽車電子部件功能的需求日增,再加上公司成功的業務模式,英恒科技於往績記錄期錄得強勁增長,2015年至2022年,公司總收入由7.32億增長到48.3億元(人民幣,下同),7年複合增長率CAGR=31%;歸屬淨利潤由0.87億增至4.15億元,CAGR=25%。其中,新能源車及雲服務器業務成為推動公司業務的主要增長動力,兩者的收入於過去7年中的CAGR分別為52%和51%,占總收入比重也從2015年的15%/3%,提升至43%/9%。

公司主要客戶包括汽車、工業領域的客戶集群,比如比亞迪、北汽、長安等知名 OEM廠商,和浪潮信息、華中數控、地平線等工業客戶。客戶結構比較分散,與下游廠商的議價能力較強,並且通過公司專業化的研發及方案設計,有效降低了中小型汽車製造商的技術門檻。截至 2022年末,公司客戶數量達到一千多家。

2022年業績亮眼,2023上半年受擴產等因素影響

公司2022年業績報告顯示,受益於國內整體新能源車市場的迅速增長,公司總收入同比大幅上升52%,至48億元。分業務看,新能源車/車身/安全/動力/智駕網聯/雲服務器/服務業務的同比增速分別為+91%/+50%/+34%/+40%/+151%/-24%/+92%,占總收入比重分別達到43%/18%/13%/9%/5%/9%。雲服務器業務下滑主要由於疫情期間服務器市場提前透支需求影響。受益於規模效益及匯率因素,公司全年毛利率由2021年的19.7%提升至21.5%,收入擴大導致整體費用率明顯下滑,經營效率提升,淨利潤同比大幅增長105%至4.1億元,淨利率由2021年的6.3%提升至8.5%。

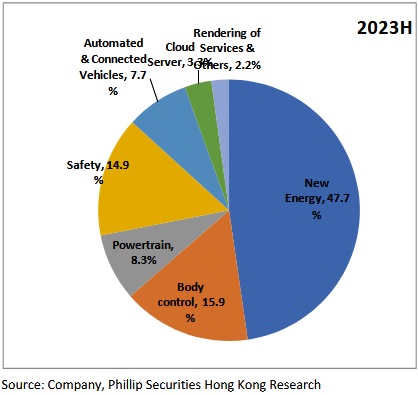

2023年上半年,公司收入總額按年增長約27%至26.26億元,主要得益於新能源汽車收入大幅增加58% ,佔公司收入的47.7%。另外,車身系統板塊與去年大致持平,安全系統、動力系統及智駕網聯業務則分別錄得43%、41%和118%的亮眼增長。雲服務器業務繼續收縮,收入按年大幅減少71%。毛利率同比下滑1個百分點至20.6%,主要由於去年有利的匯兌方向造成較高的基數。另外,由於上半年公司為保障承接訂單能力,加大研發投入,較去年同期多投收入佔比1.9個百分點至8.9% ,期內股東應佔利潤為人民幣1.5億元,同比微增1%,股東應佔利潤率為5.9% ,按年下滑1.5個百分點。若不包含研發投入的額外增加,經營利潤率實質上較去年同期略升0.5%。管理層指出上半年研發投入的高峰期已經過去,未來將恢復至正常7%左右的收入占比水平,下半年費用率水平有望改善。我們認為,公司在目前採取加大研發投入,爭奪更多的市場份額的策略短期內或令利潤率承壓,卻為長期有競爭力的可持續發展提供了基礎。

新能源和智駕網聯是未來業績亮點

展望未來,公司對新能源汽車繼續保持快速增長抱持較大信心,預計2023年國內新能源汽車銷量有望超過900萬輛。在新競爭環境下,OEM廠商更加注重供應鏈從塔狀垂直轉變為環狀扁平,tier0.5層面的供應商和具備全面能力的集成服務商將有更多機會,這將大大拉動公司新能源解決方案和智駕網聯業務的長期增長。公司的軟件平臺一方面致力於解決通用的功能組件,另一方面則關注跨處理器平臺的兼容性以及跨應用的系統功能支援。公司目前已經完成在英飛淩、地平線及芯馳等平臺上的部署並應用於自動駕駛、網聯以及部分區域控制器產品項目開發中,可望進一步增加市場滲透率。

投資建議

公司具備明確的產品集成與技術迭代能力,未來受益於新能源業務和智駕網聯業務加速放量,業績彈性良好。預計公司2023/2024年的每股盈利分別為0.42/0.73元人民幣,目標價4.15人民幣元對應2023/2024年9/5.2倍預計市盈率,首次覆蓋給予增持評級。(現價截至9月5日)

風險

汽車銷量不及預期拖累汽車電子零部件需求

新業務推進進度低於預期

匯率波動及海外市場風險

業務合作夥伴風險

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。