瑞聲科技 (2018.HK) - 優勢持續,無需過慮

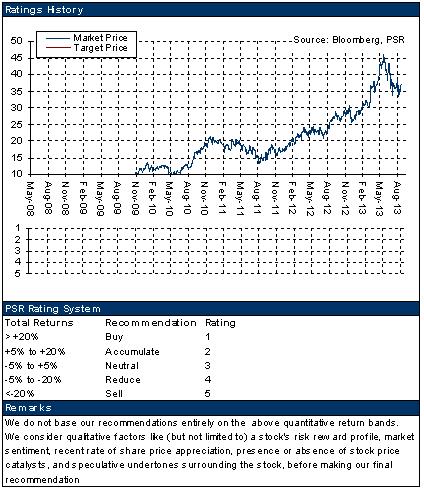

| 投資建議 | 增持 |

| 建議時股價 | $33.800 |

| 目標價 | $35.600 |

公司概要

瑞聲科技為微型聲學器件的設計商、開發商及製造商,主力產品為揚聲器及麥克風,公司亦提供手提設備所需的聲學、無線射頻、光學、虛擬觸覺元件及聚合物鋰離子電池,提供“一站式服務”,產品主要應用於手提電話、平板電腦、LED電視、及其他消費性電子產品。

投資摘要

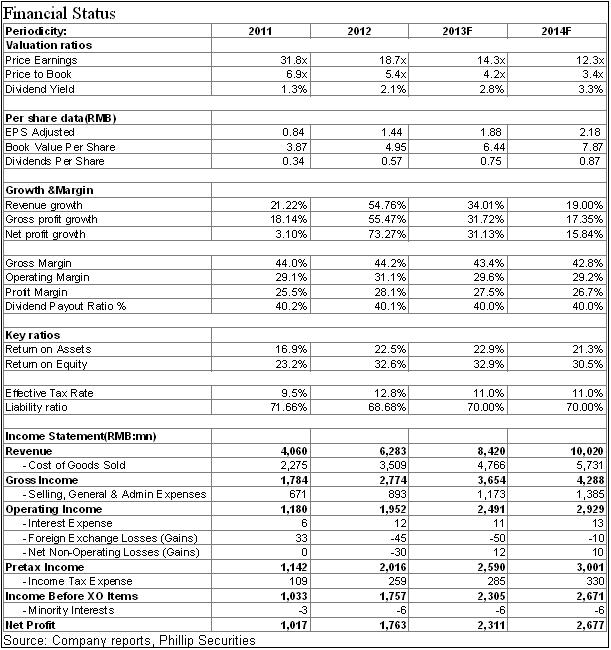

根據中報,公司當期實現營收38.31億元人民幣,同比增長48%,實現淨利10.75億元,同比增49.3%,每股收益達0.88元。總體而言,業績增長主要得益於中國品牌中低端智慧手機的更快增長。

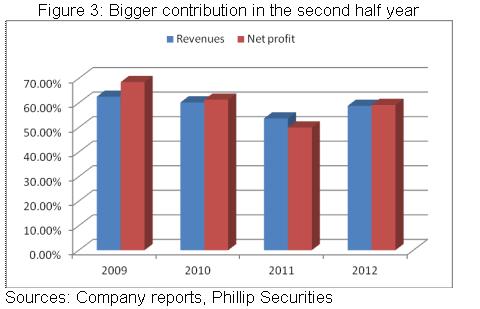

很多手機廠商如蘋果公司和韓國三星等均選擇在第三季公佈重點新產品,這將有利於公司揚聲器盒等產品的出貨量。再考慮公司於國內客戶正獲得更多的市場份額,我們相信公司下半年業績將明顯高於上半年。

得益於新產品開發、自動化生產占比增加及對手的產能瓶頸等問題,預計公司強勁的盈利能力應仍可維持,下滑態勢處於可控狀態。

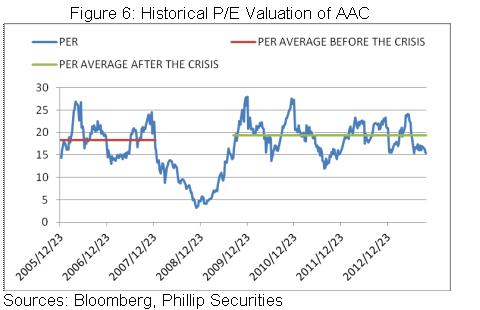

公司03-12年盈利保持了約30%的複合增長,未來預期仍能實現20%的複合增長,我們以市盈率估值。給予其對應13年每股收益15倍的估值水準,目標價為35.6港元,為“增持”評級。

中報回顧

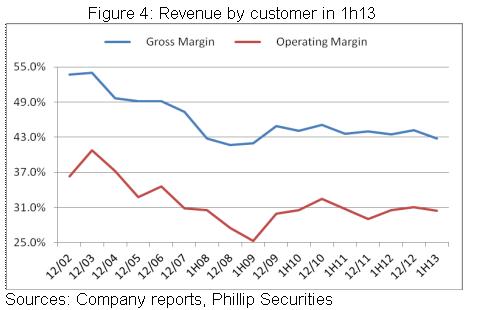

根據中報,公司當期實現營收38.31億元人民幣,同比增長48%,實現淨利10.75億元,同比增49.3%,每股收益達0.88元。總體而言,業績增長主要得益於中國品牌中低端智慧手機的更快增長,其在公司的份額於一季度和二季度分別達到14%和16%,帶動動圈器件同比實現58.3%的營收增長,但同時這也導致公司盈利能力有小幅下滑,毛利率同比從43.5%降至42.8%。

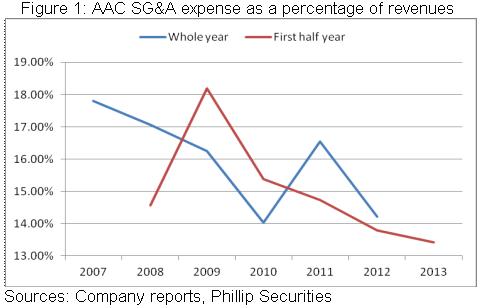

值得一提的是,雖然公司銷售客戶結構有所調整,但銷售費用占比卻從去年的3%左右降至2.5%,顯示公司的市場調整較為順利。還且,公司費用管理相對出色,近十年來費用率占比維持了下降趨勢,上半年繼續降至13.43%,亦為業績增長做出貢獻。

下半年更高增長可期

上半年儘管同比實現高增長,但公司營收環比增幅不足4%,二季度相比一季度更僅有1.1%的增長,引發市場關於公司成長大幅放緩的擔心。不過,公司管理層表示將確保三季度環比雙位數的營收增長,同比則有約25%的增長,這主要是包括很多手機廠商如蘋果公司和韓國三星等均選擇在第三季公佈重點新產品。

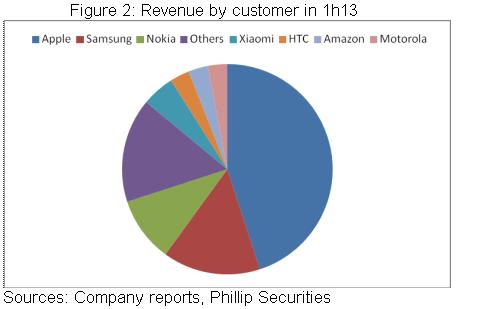

實際上,上月末蘋果即表示,其iPhone 5s及iPhone 5c在推出市面的首個週末銷情理想,銷量達900萬部,新款iPhone的銷量,仍較舊紀錄增近倍。最新的資訊則顯示,雖然因為價格定位等因素,蘋果公司已經將其iPhone 5c的產量削減了35%,但同時為滿足需求,將價格略高的iPhone 5s產量提升了75%。整體來看,作為公司的最大客戶(約貢獻公司四五成營收),蘋果公司及其產品依舊維持了強勁的市場競爭力,這將有利於公司揚聲器盒等產品的出貨量。再考慮公司於國內客戶正獲得更多的市場份額,我們相信公司下半年業績將明顯高於上半年,正如09年以來的過往數年。

盈利能力仍有望維持高位

過往十年以來,儘管隨著競爭變得劇烈,公司盈利能力呈現下滑態勢,但一直處於可控狀態並總體維持高位,毛利率及經營毛率上半年年分別為42.8%及30.4%,也遠高於競爭對手。目前,市場開始擔心公司的高盈利能力能否維持。但我們以為,公司強勁的盈利能力應仍可維持,並處可控狀態。

首先,儘管上半年中低端市場貢獻更大,但公司毛利率同比僅略降0.7個百分點,相比12年全年也僅下降1.4個百分點,顯示高端智慧手機向中低端智慧手機的市場轉變並不一定導致盈利能力大幅下降,而且,公司的揚聲器盒等在手機中成本占比較低,因此不會成為手機廠家的重點成本削減對象。

其次,公司的新產品將有望提升盈利能力,譬如為HTC設計生產的雙揚聲器等。

再次,儘管歌爾聲學(Goretek)成功搶奪手美國都福集團(Dover)的市占率,晉身為蘋果公司第二大供應商,不過,歌爾及都福在揚聲器盒產能上,均出現瓶頸,而公司仍然是供應商的龍頭,並在美國客戶中市占率較高,因此短期內行業競爭仍然有限。

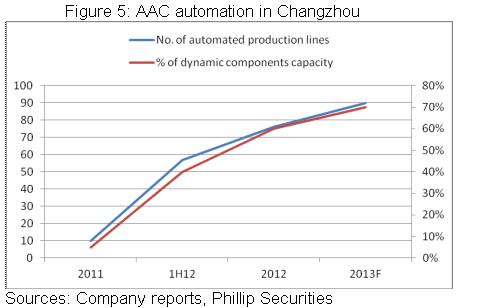

另外,公司的自動化生產線增長也將縮減成本。瑞聲自2010年即大量投資自動化生產線。截止12年中期,自動化率為40%,當年底為60%。據預計到2013年底,公司將有約90條自動化生產線,占比公司動圈器件產能的70%,這一進程預計將繼續助力公司控制生產成本。

風險提示

市場競爭大幅加劇;

下遊客戶訂單明顯縮減或轉移成本壓力。

成長依舊,“增持”評級

高端下遊客戶競爭力依舊強勁,而公司於國內中低端客戶有望取得更多市場份額,而盈利能力仍有望維持相對高位,我們對瑞聲科技抱持相對樂觀的態度。

公司03-12年盈利保持了約30%的複合增長,未來預期仍能實現20%的複合增長,我們以市盈率估值。公司歷史估值水準為17.5倍左右,目前則約15倍。基於公司的成長性,我們即使保守給予其對應13年每股收益15倍的估值水準,目標價為35.6港元,為“增持”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。