恒瑞醫藥 (600276.CH) - 藥品新政優化競爭格局

| 投資建議 | 買入 |

| 建議時股價 | $46.920 |

| 目標價 | $56.500 |

2015年主業增長提速

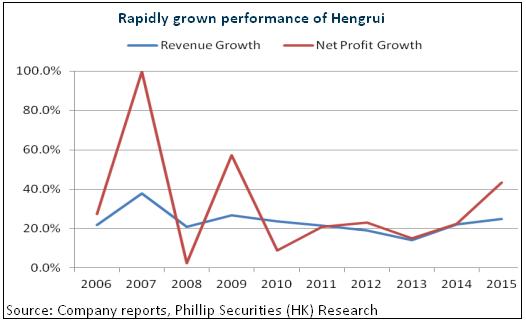

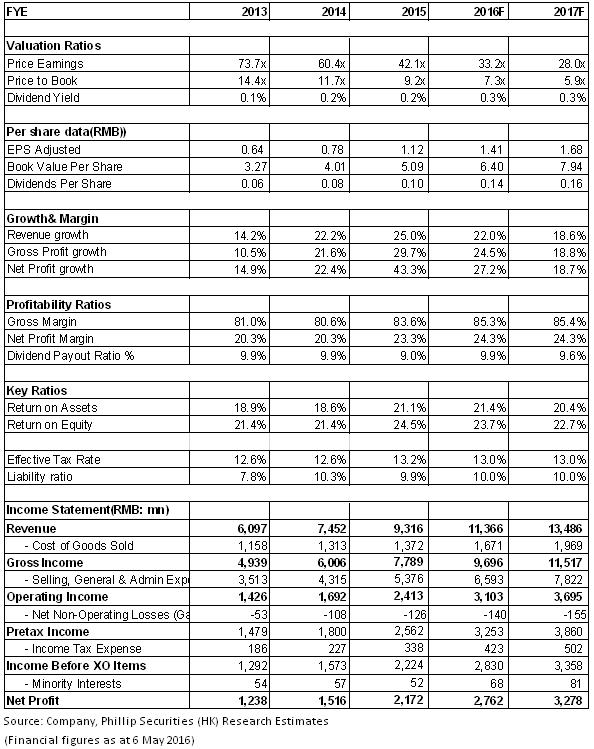

2015年公司收入同比增長25%至93.2億人民幣,歸母淨利潤同比增長43.3%至21.7億人民幣。剔除一次性項目,經常項目淨利潤同比增長45.1%。經營活動現金淨流量同比增長44.7%至22.8億元。

抗腫瘤藥、麻醉劑和造影劑三大產品線貢獻了大部分收入。抗腫瘤藥銷售額同比增長27.8%,遠高於前兩年的6%及13%,主要得益於新品放量,國內市場和海外市場銷售額分別達35.4億元和3億元,其中阿帕替尼銷售額接近3億元。麻醉劑銷售額則同比增長20.3%至25.2億元,造影劑銷售額增長33.5%至10.1億元,高於造影劑子行業增速。還值一提的是,公司的海外業務收入達到3.6億,實現了592.5%的爆發式增長,主要是環磷醯胺藥物出口強勁增長。

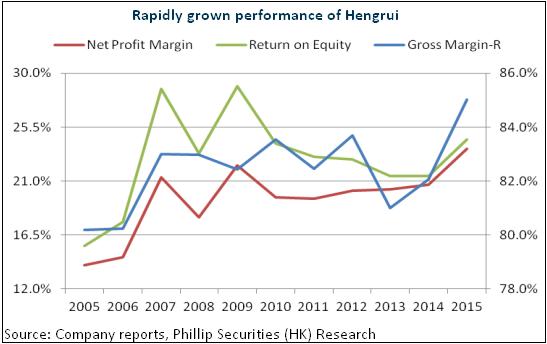

同時,公司盈利能力提升。受益於國際市場產品較高及規模效應,2015年國際市場抗腫瘤藥物毛利率高達94.1%,同比增加28.6個百分點。國內市場抗腫瘤藥物、造影劑和手術用藥毛利率分別同比增長2.03、4.62和2.51個百分點。

強大研發能力打造競爭核心

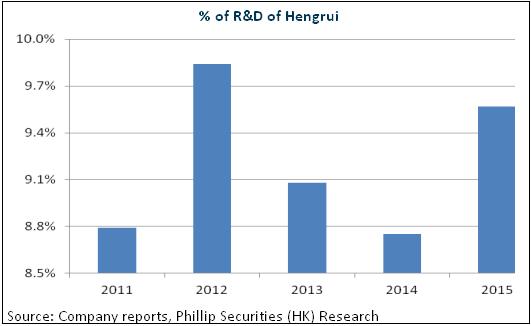

公司是國內領先的研髮型醫藥企業,研發費用占比在全行業佔據首位,2015年投入研發資金8.9億元,同比大增37%,占比營收9.57%。目前其研發產品線以抗腫瘤為核心,涵蓋糖尿病、心血管等重大疾病領域,創新藥梯隊有22個產品,未來有望形成每年1-2個新藥上市的良好局面。2016年,19K大概率在三季度之前獲批上市,或成為公司繼阿帕替尼後下一個重磅品種。尤值一提的是,公司創新藥已開啟國際化之路,PD-1新藥完成海外授權,獲得2500萬美元收入,後期如果開發順利,或陸續贏得近8億美元收益,凸顯公司研發能力獲得國際認可。

製劑出口高速成長可期

繼環磷醯胺後,公司的七氟烷也於2015年11月通過FDA認證,美國市場七氟烷終端銷售額約3億美元,預期公司能夠佔領20%-30%的份額。另外,隨著環磷醯胺、七氟烷、奧沙利鉑、方達帕魯等製劑出口產品梯隊不斷完善,公司國際化業務有望迎來30%以上增速的高增長期。

藥品新政優化競爭格局

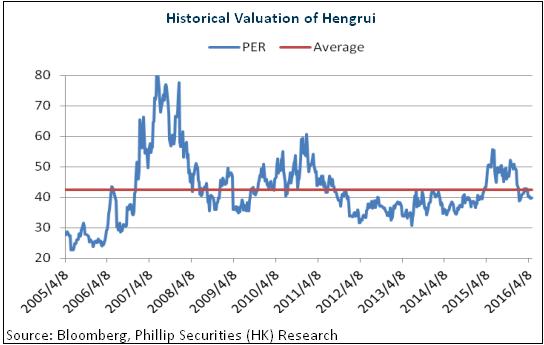

2016年是多項藥品新政的起始年,包括仿製藥一致性評價等,預計將清理冗餘批文,並提高審批標準,醫藥製造業有望強者恒強,尤其利好創新龍頭企業。作為國內研發實力最強的醫藥上市公司,恒瑞醫藥未來面臨的競爭格局將更為優化,其創新藥投入將進入收穫期。我們對於公司中長期發展持樂觀態度,給予其對應2016年EPS 40倍估值,目標價為56.5元,維持“買入”評級。(現價截至5月6日)

風險

招標中標價大幅走低;

藥監局審評新藥進展不達預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。