奧星生命科技 (6118.HK) - 實地調研報告

| 投資建議 | 買入 |

| 建議時股價 | $3.250 |

| 目標價 | $5.600 |

調研簡報

我們於4月24日參加了奧星生命科技的上海松江基地的調研活動。在4個小時的調研活動中,我們參觀了藥用水生產系統以及潔淨室廠房,並就公司的業務和發展與公司管理層進行了細緻溝通,形成觀點如下。

奧星創立於2003年,業務定位於中高端市場的制藥設備、工藝及服務。公司的主要客戶是高新生物制藥研發企業(針對疫苗、蛋白質藥物和單克隆抗體藥物)和出口歐美市場的中國藥品企業,因而公司近八成的收入來自於這兩方面客戶的一體化服務。而自於國內GMP改造收入比重約20%,國內GMP的認證週期不會影響公司增長。公司的客戶包括利君集團公司、海正藥業、成都生物製品研究所、華蘭生物、上海生物製品研究所、葛蘭素史克等知名制藥公司。

創始人何國強先生是香港公民,同時擔任公司主席和CEO,在制藥行業的設備、工程及技術方面擁有近30年經驗,對於中國的生物制藥行業有著深刻理解和認識。何國強家族持有奧星66%的股權,公司激勵機制完善。

目前公司的業務較多,分為六個單元,流體與生物工藝系統、潔淨室及自動化控制與監控系統、粉體固體系統、GMP合規性服務、生命科技耗材和制藥設備分銷及代理,其中前兩個業務單元,奧星具有較強的技術優勢和競爭力。

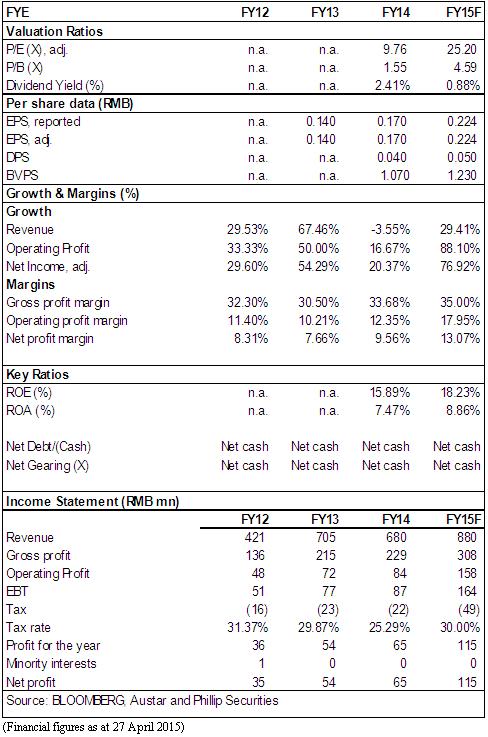

2012- 2014年公司收入和純利的複合增速分別為27.1%和35.5%,平均毛利率32.2%,呈穩步提升趨勢。2014年收入略為下滑3.6%,原因有收入確認問題和2014年下半年石家莊基地搬遷。未來旗下一體化業務的業務驅動力主要包括生物工藝系統、自動化控制以及粉體固體系統,收入和毛利率的提升能見度高。

每年訂單的55%-60%會於當年確認,2014年末的在手訂單為人民幣3.67億訂單,其中90%能在2015年將有入賬,2015年的訂單目標是10億。2015年的收入有望達到8.8億,毛利率能上升至少1個百分點,我們預期能夠接近35%的水準。

過去3年的三費開支的收入比重在17%-18%,公司整體的費用支出較為固定,未來預期三費比重將穩中有降,對利潤率提升正面作用。

未來3年公司在IPO中募集的資金主要投向石家莊和上海的研發和製造基地。石家莊基地將由目前的8700平方米拓展到35000平方米,上海松江基地將由8200平方米拓展至18000平方米,未來3年相關的資本支出將分別達到1.3億和0.37億人民幣。

健康的資產負債表。2014年末,公司的總資產較2013年末增長43%至8.7億,股東權益增 長328%至549,主要得益於IPO的現金流入和利潤增長。期末,公司的賬目現金3.89億,有息債務僅為0.35億,處於淨現金水準。奧星的存貨周轉天數和應收款周轉天數分別為59天和96天,較快的資產運用率使公司在較低的財務杠杆下實現了較高的ROE,過去兩年公司的ROE分別達41%和12%,未來我們預期公司的ROE將保持在15%上方水準。

未來看點:生物工藝系統、自動化控制以及粉體固體系統。具體而言,2015年Q3退出的冷凍乾燥設備以及隨後推出的一次性工藝系統,以及包括燈檢機在內的多種新式設備。其中冷凍乾燥機的推出有望替代國內的進口設備,爭取在2015年獲取2-3個訂單,2016年Q2入賬,未來預期理想收入達5億人民幣。

參觀過程中,藥用水生產系統以及潔淨室廠房裏的乾淨、高效和嚴格管理給我們留下深刻印象。奧星在對國際制藥服務一體化的認知清晰,這種軟實力體現在製造、施工和合規性服務,有助於長期提升公司競爭力。

未來奧星可能通過收購來增強競爭優勢。我們認為奧星是港股中稀缺的提供制藥一體化服務的優質公司,公司的業績和估值具備顯著的上升空間。我們預期2017-2018年公司將成長成為利潤超過人民幣2億,市值超過60億的優質企業。奧星在A股和港股的估值可比公司分別是東福龍、楚天科技、BBI生命科技以及巨星國際。我們給予奧星“買入”評級,12個月目標價5.6港元,相當於2015年25倍預期市盈率。(現價截至4月27日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。